Strategi Henti Rugi Berdasarkan Indikator MACD

Gambaran Keseluruhan

Strategi ini direka berdasarkan penunjuk MACD untuk mengawal risiko setiap dagangan dalam strategi dagangan jangka panjang. Berbanding strategi flip beli/jual tradisional, strategi ini lebih menumpukan kepada kawalan risiko setiap dagangan. Strategi mengira sasaran harga henti rugi dan harga ambil untung, menetapkan saiz posisi yang munasabah, dan mengehadkan kerugian maksimum yang mungkin berlaku bagi setiap dagangan. Ini dapat mengawal pengeluaran dengan berkesan dan memperoleh pulangan yang stabil dalam jangka panjang.

Prinsip

Strategi ini mula-mula mengira garis macd dan garis signal dari penunjuk MACD. Apabila garis macd menembusi garis signal dari bawah ke atas, ia dianggap sebagai isyarat beli. Untuk menapis penembusan palsu, strategi memerlukan barssince(crossover(macd_line, signal_line)) <= 5, iaitu penembusan berlaku dalam 5 batang lilin terakhir. Pada masa yang sama, ia memerlukan kedua-dua garis macd dan garis signal berada di bawah 0, menunjukkan keadaan terlebih jual, serta harga tutup lebih tinggi daripada purata wma, menunjukkan arah aliran menaik. Apabila syarat di atas dipenuhi, posisi beli dibuka.

Bagi setiap dagangan, strategi mengira harga henti rugi dan harga ambil untung yang munasabah. Harga henti rugi ditetapkan sebagai harga terendah dalam 3 batang lilin terakhir. Harga ambil untung ditetapkan sebagai harga beli ditambah 4 kali ganda jarak dari harga henti rugi ke harga beli.

Yang penting, strategi mengira saiz posisi khusus bagi setiap dagangan berdasarkan risiko yang boleh ditanggung. Melalui parameter capital_risk, ia menetapkan peratusan maksimum kerugian yang boleh ditanggung setiap dagangan daripada jumlah modal. Kemudian, berdasarkan julat henti rugi, ia mengira saiz posisi dalam dolar AS. Seterusnya, ia menukar kepada bilangan kontrak untuk membuka posisi beli.

Setiap dagangan mengawal risiko dalam lingkungan 1% daripada jumlah modal, yang dapat mengawal pengeluaran dengan berkesan. Pada masa yang sama, sasaran ambil untung yang besar membolehkan pulangan yang lebih tinggi.

Kelebihan

- Kawalan risiko diutamakan, risiko setiap dagangan terkawal

- Saiz posisi dioptimumkan, penggunaan modal secara maksimum

- Strategi henti rugi dapat mengawal pengeluaran dengan berkesan

- Ambil untung yang munasabah, potensi keuntungan yang besar

Risiko dan Penambahbaikan

- Penunjuk MACD mempunyai ketinggalan, mungkin terlepas perubahan arah aliran yang pantas

- Penetapan harga henti rugi atau ambil untung yang tidak sesuai mungkin mengurangkan pulangan atau meningkatkan risiko

- Kekerapan dagangan mungkin terlalu tinggi, meningkatkan kos dagangan

Antara yang boleh dipertimbangkan:

- Mengintegrasikan penunjuk lain untuk menilai arah aliran, mengelakkan masalah ketinggalan MACD

- Mengoptimumkan algoritma henti rugi/ambil untung supaya lebih fleksibel

- Melonggarkan kekerapan dagangan secara sederhana, mengurangkan kos dagangan

Ringkasan

Strategi ini berdasarkan penunjuk MACD untuk menentukan arah aliran, dengan kawalan risiko sebagai keutamaan, mengira saiz posisi yang munasabah untuk berdagang. Kuncinya terletak pada kawalan risiko dan pengoptimuman saiz posisi, yang dapat memperoleh pulangan yang stabil dalam jangka panjang. Walau bagaimanapun, penunjuk MACD mempunyai kelemahan tertentu, dan mekanisme henti rugi/ambil untung juga perlu dioptimumkan lagi. Jika penggunaan penunjuk, penetapan henti rugi/ambil untung, dan pengurangan kekerapan dagangan dioptimumkan lagi, strategi ini akan menjadi lebih kukuh.

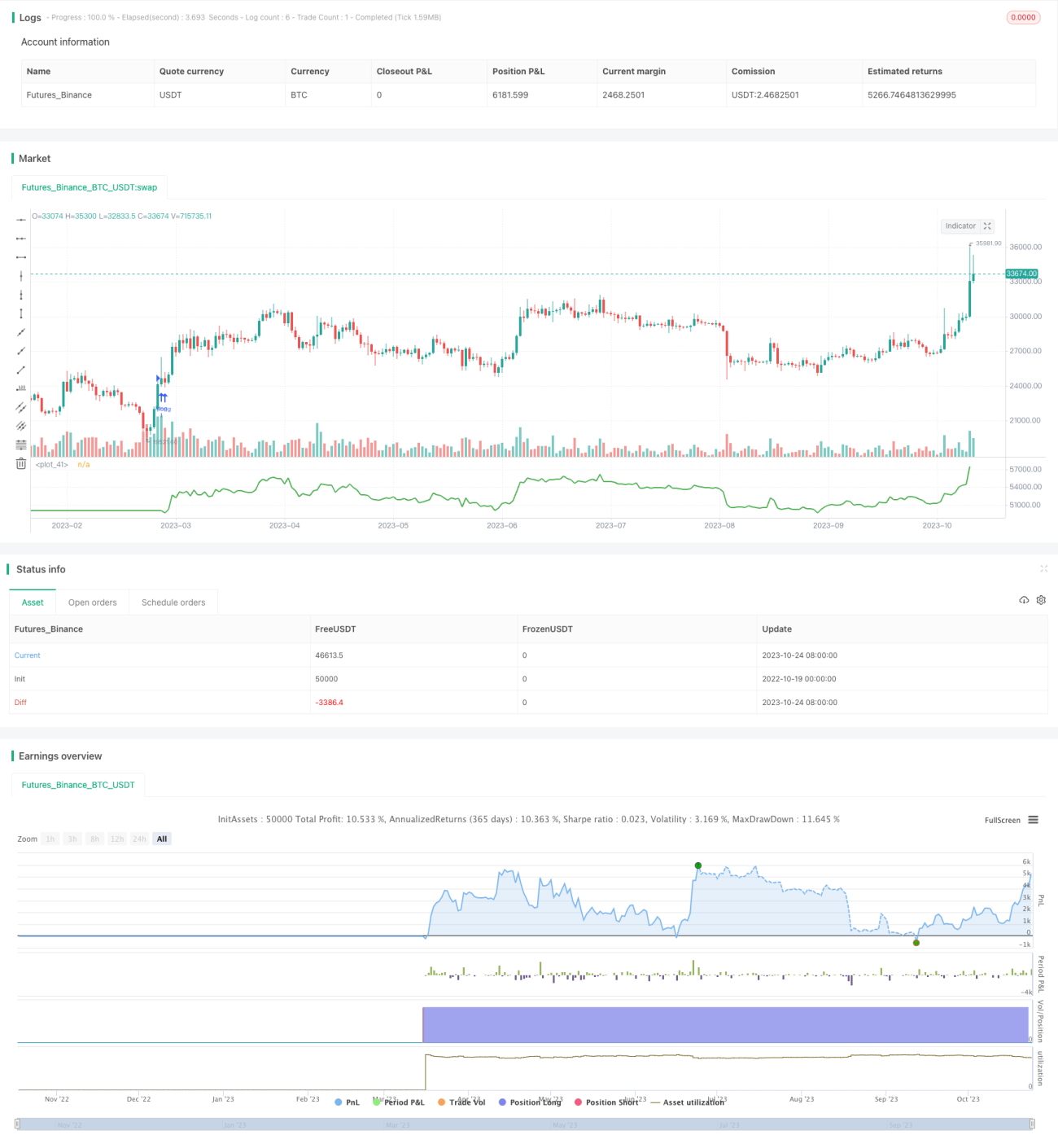

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1