Strategi Penjejakan Jurang Purata Bergerak

Artikel ini menyediakan analisis terperinci tentang strategi lompang purata bergerak yang ditulis oleh Noro. Strategi ini mengira tahap sisihan harga tutup daripada purata bergerak mudah untuk menentukan masa perubahan arah aliran pasaran, mencapai beli rendah jual tinggi.

Prinsip Strategi

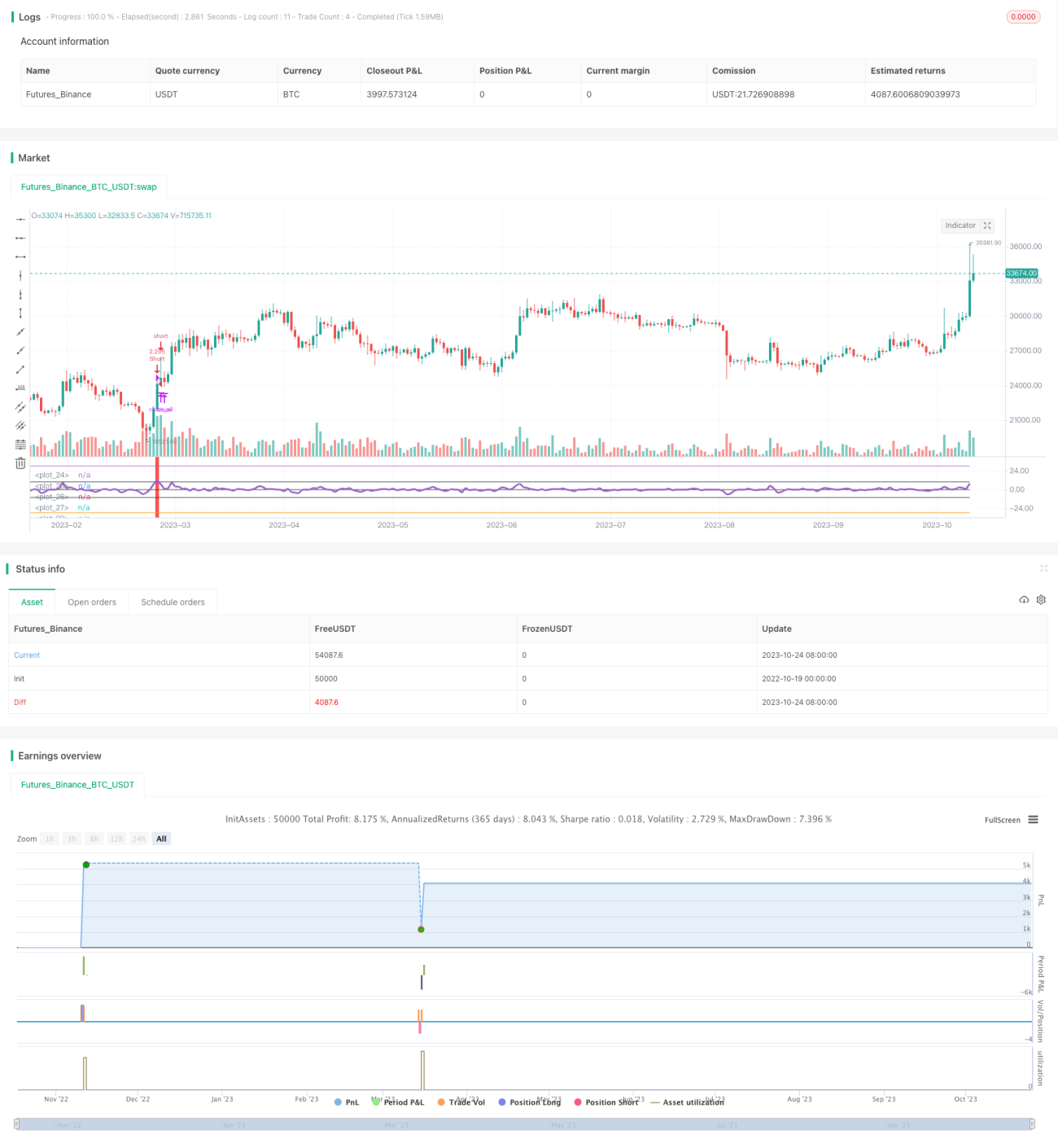

Strategi ini mula-mula mengira purata bergerak mudah 3 hari, sma. Kemudian, nisbah harga tutup close kepada sma dikira, dan ditolak dengan 1, untuk mendapatkan penunjuk ind. Apabila ind menembusi ke atas parameter pratetap limit, ini menunjukkan harga tutup telah melebihi sma dengan ketara, maka pertimbangkan untuk membeli (long). Apabila ind menembusi ke bawah -limit, ini menunjukkan harga tutup telah jatuh jauh di bawah sma, maka pertimbangkan untuk menjual (short).

Strategi ini juga melukis paksi 0, paksi limit, dan paksi -limit. Penunjuk ind diwarnakan dengan warna berbeza di zon berbeza untuk membantu membuat keputusan. Apabila ind menembusi limit atau -limit, ia menandakan isyarat beli atau jual.

Apabila isyarat beli atau jual terhasil, strategi akan terlebih dahulu menutup kedudukan yang berlawanan arah yang sedia ada, kemudian membuka kedudukan baharu untuk beli atau jual. Apabila ind kembali ke antara paksi 0, semua kedudukan akan ditutup.

Kelebihan Strategi

-

Menggunakan prinsip lompang: apabila harga jelas meninggalkan purata bergerak, mengambil tindakan berlawanan arah aliran, berbeza dengan pengikut arah aliran, strategi lompang bertujuan menangkap titik perubahan.

-

Melukis paksi penunjuk untuk melihat kedudukan dan lintasan penunjuk secara intuitif.

-

Logik penutupan kedudukan dioptimumkan: hanya selepas menutup kedudukan semasa barulah membuka kedudukan baharu yang berlawanan, mengelakkan pegangan kedudukan bertentangan yang tidak perlu.

-

Menetapkan julat masa dagangan untuk mengelakkan pegangan kedudukan semalaman yang tidak perlu.

-

Membolehkan penetapan suis kemasukan ke kedua-dua pihak beli dan jual, boleh hanya beli atau hanya jual.

Risiko Strategi

-

Strategi purata bergerak mudah menghasilkan banyak dagangan rugi, sesuai untuk kesabaran memegang kedudukan.

-

Purata bergerak sebagai penunjuk kekurangan fleksibiliti, tidak dapat mencerminkan perubahan harga dengan segera.

-

Parameter pratetap limit agak statik, perlu disesuaikan mengikut instrumen dan keadaan pasaran yang berbeza.

-

Purata bergerak tidak dapat mengenal pasti turun naik dalam aliran, perlu digabungkan dengan penunjuk turun naik seperti Bollinger Bands.

-

Perlu mengoptimumkan peraturan pegangan kedudukan, seperti menetapkan henti rugi, ambil untung; atau hanya menangkap lompang pada awal aliran.

Hala Tuju Pengoptimuman Strategi

-

Boleh menguji tetapan parameter berbeza, seperti tempoh sma; atau menggunakan purata bergerak eksponen atau purata bergerak adaptif lain.

-

Boleh menambah penentuan hala tuju dan sudut purata bergerak untuk mengelakkan dagangan tidak bermakna semasa fasa mendatar.

-

Boleh mempertimbangkan gabungan dengan penunjuk turun naik, seperti Bollinger Bands, untuk menghentikan dagangan semasa turun naik meningkat.

-

Boleh menetapkan peraturan pengurusan kedudukan, seperti membuka dengan kuantiti tetap, penambahan progresif, pengurusan modal, dsb.

-

Boleh menetapkan garis henti rugi dan ambil untung, atau menghentikan pesanan baharu semasa kerugian pada peratusan tetap untuk mengawal risiko setiap dagangan.

Kesimpulan

Artikel ini menyediakan analisis terperinci tentang strategi lompang purata bergerak yang ditulis oleh Noro. Strategi ini menggunakan ciri harga melompat dari purata bergerak, mereka bentuk paksi penunjuk dan pewarnaan untuk menentukan masa masuk. Pada masa yang sama, ia mengoptimumkan logik urutan penutupan kedudukan dan menetapkan julat masa dagangan. Walau bagaimanapun, strategi ini mempunyai kelemahan bawaan purata bergerak, memerlukan pengoptimuman lanjut dalam tetapan parameter, peraturan henti rugi, dan gabungan dengan penunjuk lain untuk meningkatkan kestabilan.

- 1