Strategi Terobosan Kuasa Kenaikan dan Penurunan Purata Bergerak

Gambaran Keseluruhan

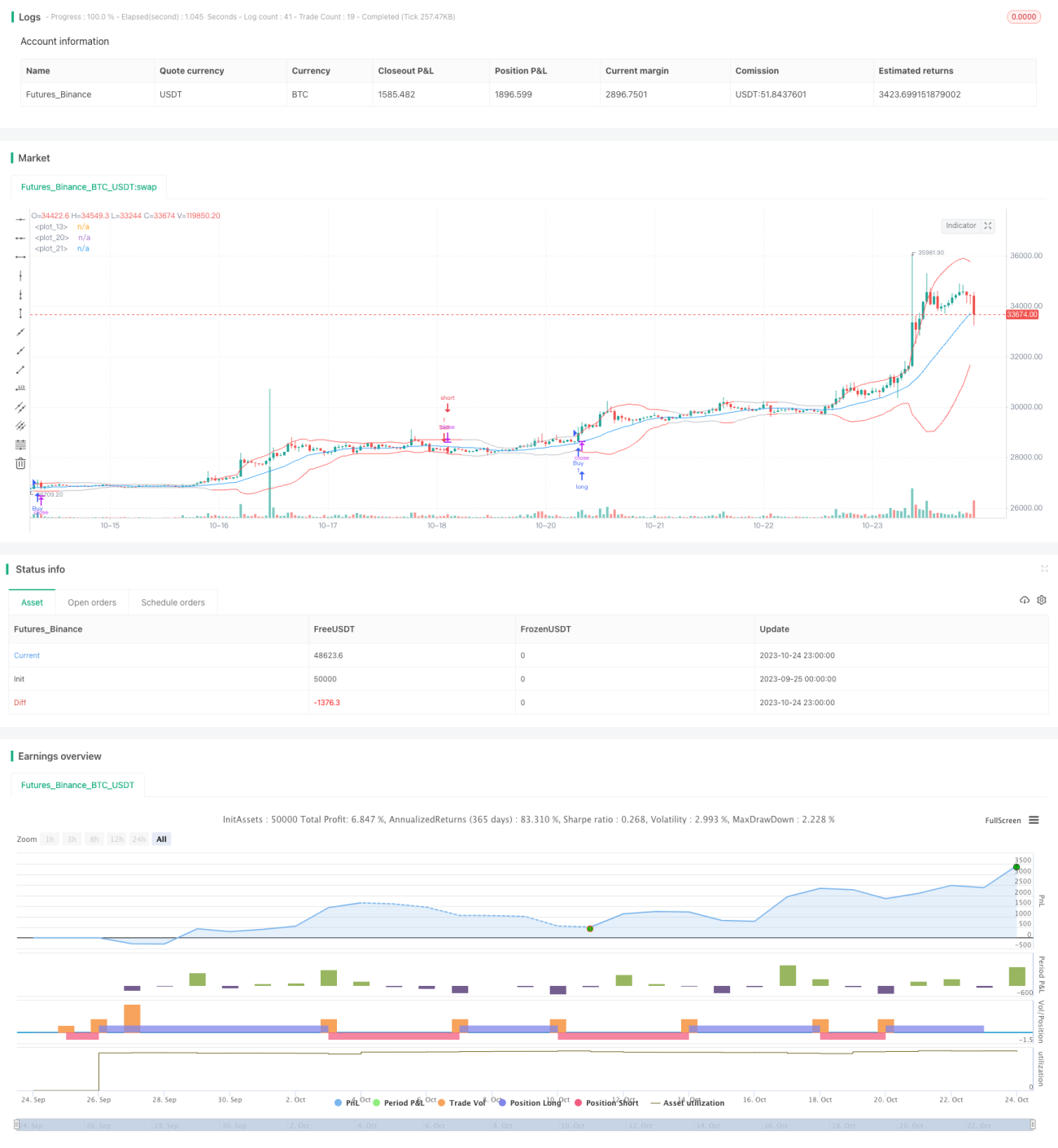

Strategi ini menggunakan purata bergerak, indikator ATR, dan Jalur Bollinger untuk menentukan arah pasaran, digabungkan dengan indikator daya untuk melaksanakan dagangan penembusan. Ia tergolong dalam strategi jenis penembusan.

Prinsip Strategi

-

Kira garis tengah, garis atas, dan garis bawah Jalur Bollinger. Garis tengah ialah SMA harga tutup, manakala garis atas dan bawah ialah garis tengah ± sisihan piawai (stdDev).

-

Kira ATR pantas dan ATR perlahan. Parameter ATR pantas ialah 20, manakala ATR perlahan ialah 50.

-

Kira indikator daya XFORCE, iaitu kumulatif volume*(harga tutup - harga tutup sebelumnya). Kira EMA pantas dan EMA perlahan bagi XFORCE.

-

Kenal pasti isyarat kenaikan harga: EMA pantas XFORCE melintasi ke atas EMA perlahan XFORCE, dan ATR pantas > ATR perlahan, dan harga tutup > harga buka.

-

Kenal pasti isyarat penurunan harga: EMA pantas XFORCE melintasi ke bawah EMA perlahan XFORCE, dan ATR pantas > ATR perlahan, dan harga tutup < harga buka.

-

Apabila isyarat kenaikan harga dicetuskan, lakukan posisi beli (long). Apabila isyarat penurunan harga dicetuskan, lakukan posisi jual (short).

Analisis Kelebihan Strategi

-

Purata bergerak menyediakan penentuan arah aliran, manakala Jalur Bollinger menyediakan titik beli/jual penembusan.

-

Indikator ATR menilai turun naik pasaran, membolehkan dagangan berdasarkan turun naik.

-

Indikator daya menilai arah daya, membolehkan penembusan daya.

-

Gabungan pelbagai indikator memberikan penilaian yang lebih menyeluruh.

-

Peraturan yang jelas dan ringkas, mudah difahami dan dilaksanakan.

-

Prestasi ujian balik yang baik, dengan pulangan yang stabil.

Analisis Risiko Strategi

-

Jalur Bollinger yang terlalu lebar atau terlalu sempit boleh menghasilkan isyarat palsu.

-

Parameter ATR yang tidak sesuai boleh gagal menangkap turun naik pasaran.

-

Indikator daya mempunyai had dalam menilai pembalikan arah aliran sebenar.

-

Gabungan pelbagai indikator menyukarkan pelarasan parameter dan pengagihan pemberat.

-

Masa isyarat penembusan mudah disalahtafsirkan, wujud fenomena perbezaan (divergence).

-

Pengunduran (drawdown) mungkin besar, boleh dikawal melalui stop loss.

Arah Pengoptimuman Strategi

-

Optimumkan parameter Jalur Bollinger untuk menyesuaikan dengan kitaran dan ciri saham yang berbeza.

-

Optimumkan parameter ATR untuk menangkap turun naik pasaran dengan lebih baik.

-

Tambah indikator arah aliran seperti MACD untuk pengesahan arah aliran.

-

Tambah strategi stop loss, seperti trailing stop loss untuk mengawal pengunduran.

-

Tambah algoritma pembelajaran mesin untuk menggunakan AI dalam menentukan isyarat pembalikan.

-

Gabungkan pelbagai kitaran masa, penilaian menyeluruh merentas kitaran untuk mengurangkan kadar kesilapan.

Kesimpulan

Strategi ini mengintegrasikan purata bergerak, ATR, Jalur Bollinger dan indikator daya, membentuk satu sistem dagangan penembusan yang agak lengkap. Melalui pengoptimuman parameter, pengenalan indikator arah aliran untuk pengesahan, penambahan strategi stop loss, serta penggunaan AI, kestabilan dan tahap pulangan strategi dapat dipertingkatkan lagi. Namun, tiada strategi yang sempurna; ia perlu sentiasa dioptimumkan dan diselaraskan berdasarkan keputusan ujian balik untuk menyesuaikan diri dengan perubahan pasaran.

- 1