Strategi Momentum Panjang-Pendek RSI

Gambaran keseluruhan

Strategi RSI berganda adalah strategi dinamika khas yang menggunakan isyarat overbought dan oversold RSI berdasarkan indikator Larry Connors RSI untuk menentukan apakah harga berada dalam keadaan overbought atau oversold dan bertindak sebagai isyarat beli dan jual.

Prinsip Strategi

Strategi ini membina indikator RSI dengan mengira pergerakan naik dan turun harga dalam jangka masa tertentu. Apabila indikator RSI berada di bawah garis lebihan 10, ia dianggap sebagai oversold, dan apabila indikator berada di atas garis lebihan 90, ia dianggap sebagai oversold. Strategi ini menghasilkan isyarat beli apabila indikator RSI melewati garis lebihan dari paras rendah dan menghasilkan isyarat jual apabila indikator RSI melewati garis lebihan dari paras tinggi.

Strategi ini menambah peraturan penghakiman garis rata yang memerlukan tanda beli dihasilkan apabila garis rata-rata 5 hari lebih tinggi daripada garis rata-rata 200 hari dan tanda jual dihasilkan apabila garis rata-rata 5 hari lebih rendah daripada garis rata-rata 200 hari. Ini dapat menyaring isyarat palsu yang disebabkan oleh bouncing jangka pendek.

Selain itu, strategi ini juga menambah mekanisme hentian. Apabila memegang kedudukan bergelombang, jika RSI melintasi garis beli 90 di atas, ia akan memaksa meratakan semua kedudukan bergelombang; Apabila memegang kedudukan kosong, jika RSI melintasi garis jual 10 di bawah, ia akan memaksa meratakan semua kosong. Ini dapat mengunci keuntungan dan mengelakkan kerugian berkembang.

Kelebihan Strategik

-

Menggunakan RSI untuk menilai keadaan overbought dan oversold, anda boleh menangkap masa apabila harga berbalik.

-

Menambah penapis rata-rata untuk mengurangkan kesilapan transaksi yang disebabkan oleh bunyi jangka pendek.

-

Menetapkan mekanisme penangguhan, anda boleh mengawal risiko dengan baik dan mengelakkan kerugian daripada berkembang.

-

Peraturan-peraturan strategi adalah mudah difahami dan mudah difahami.

-

RSI adalah petunjuk teknikal yang biasa dan praktikal yang digunakan oleh banyak saham dan mata wang digital.

Risiko Strategik

-

Indeks RSI mungkin mengalami kegagalan untuk berbalik. Harga overbought dan oversold tidak semestinya berbalik.

-

Penapisan linear juga boleh menapis peluang perdagangan yang lebih baik.

-

Pengaturan yang tidak betul juga boleh menyebabkan penghentian yang lebih awal dan tidak dapat mengekalkan garis yang lebih panjang.

-

Parameter yang perlu disesuaikan dengan betul, seperti panjang kitaran RSI, overbought and oversold threshold, parameter rata-rata dan sebagainya.

Risiko boleh dikurangkan dengan mengoptimumkan parameter, menggabungkan indikator lain, dan melepaskan penghentian yang sesuai untuk mengurangkan risiko tersebut.

Arah pengoptimuman strategi

-

Anda boleh menguji kesan RSI pada kitaran yang berbeza.

-

Indikator lain boleh ditambah, seperti KDJ, MACD dan lain-lain untuk membentuk kombinasi dengan RSI.

-

Ia boleh disesuaikan dengan keadaan pasaran.

-

Nilai RSI yang diaktifkan oleh stop-loss boleh disesuaikan mengikut masa memegang kedudukan tertentu.

-

Anda boleh menambah strategi berhenti kerugian, berhenti apabila kerugian mencapai peratusan tertentu.

-

Anda boleh mengoptimumkan sistem linear dengan mengubahnya menjadi stop loss yang mengesan secara dinamik.

ringkaskan

Strategi RSI Multi-Dynamic menggunakan indikator RSI untuk menilai keadaan overbought dan oversold sebagai isyarat, memasukkan garis rata dan peraturan berhenti untuk penyaringan penyaringan, yang dapat menangkap peluang pembalikan jangka pendek dengan berkesan. Strategi ini mudah digunakan dan layak untuk diuji lebih lanjut dan dioptimumkan untuk menyesuaikan diri dengan keadaan pasaran yang lebih luas.

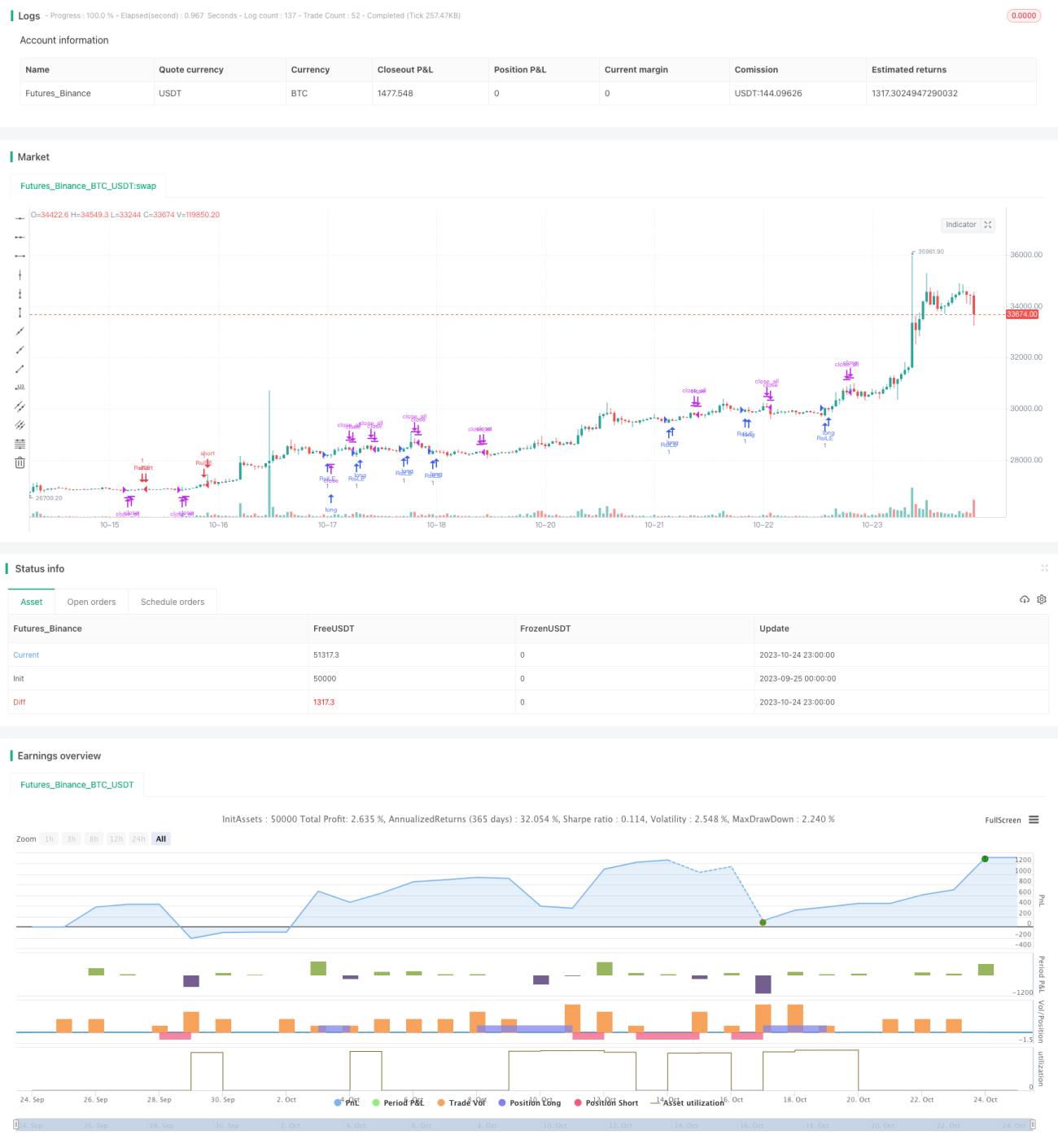

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1