strategi momentum bertindih

Gambaran Keseluruhan

Strategi Momentum Superposisi Musim Bunga dan Musim Luruh terutamanya mengira Kadar Perubahan (ROC) untuk tempoh yang berbeza, dan memberikan pemberat secara berkadar untuk disuperposisikan, membentuk penunjuk momentum komposit untuk menilai arah aliran pasaran. Strategi ini menindih penunjuk momentum jangka pendek, sederhana dan panjang, mampu mengimbangi arah aliran jangka pendek dan panjang, serta mengelakkan isyarat palsu.

Prinsip Strategi

Strategi ini terlebih dahulu mengira penunjuk ROC untuk tempoh yang berbeza seperti 10 hari, 15 hari, 20 hari, dan seterusnya. Kemudian, ROC dilicinkan dan diberi pemberat mengikut nisbah 1-4 untuk disuperposisikan. Formula pengiraan adalah seperti berikut:

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

Di mana, roc1-roc12 mewakili pengiraan ROC untuk tempoh yang berbeza, masing-masing sepadan dengan tempoh 10 hari, 15 hari hingga 530 hari. Mengira Kadar Perubahan (ROC) dalam tempoh yang ditetapkan.

Seterusnya, osc dilicinkan dengan SMA selama a hari (lalai 10 hari) untuk mendapatkan oscsmt.

Kemudian, perbandingan dibuat antara osc dan oscsmt. Apabila osc menembusi ke atas oscsmt, ia merupakan isyarat kenaikan, memasuki arah beli; apabila osc menembusi ke bawah oscsmt, ia merupakan isyarat penurunan, memasuki arah jual.

Akhir sekali, boleh memilih untuk menyongsangkan arah dagangan.

Kelebihan Strategi

-

Menindih penunjuk momentum jangka pendek dan jangka panjang, dapat menangkap arah aliran jangka pendek dan panjang serentak, mengelakkan isyarat palsu.

-

Dengan membandingkan perbezaan antara osc dan oscsmt, dapat mengurangkan dagangan yang tidak perlu di kawasan mendatar.

-

Parameter boleh disesuaikan, melaraskan tempoh pengiraan ROC serta parameter pelicinan SMA.

-

Boleh memilih untuk menyongsangkan arah dagangan, memenuhi gaya dagangan yang berbeza.

-

Penunjuk divisualisasikan, dapat menilai titik beli dan jual secara intuitif.

Risiko Strategi dan Pengoptimuman

-

Penunjuk ROC sangat sensitif terhadap harga yang tidak normal secara tiba-tiba, mungkin menghasilkan isyarat salah. Boleh meningkatkan parameter pelicinan SMA a dengan sesuai untuk mengurangkan sensitiviti ROC.

-

Parameter lalai mungkin tidak sesuai untuk semua instrumen, perlu mengoptimumkan parameter berdasarkan ciri-ciri instrumen yang berbeza untuk mencari kombinasi parameter terbaik.

-

Hanya berdasarkan perbandingan perbezaan antara osc dan oscsmt untuk menjana isyarat dagangan, boleh digabungkan dengan penunjuk lain untuk menapis isyarat, mengurangkan kebarangkalian dagangan yang salah.

-

Strategi ini lebih sesuai untuk dagangan jangka sederhana hingga panjang, kesan dagangan jangka pendek mungkin tidak baik. Boleh melaraskan tempoh pengiraan ROC untuk mengoptimumkan senario penggunaan strategi ini.

Ringkasan

Strategi Momentum Superposisi Musim Bunga dan Musim Luruh mengira ROC bagi pelbagai tempoh dan menindihnya untuk mendapatkan penunjuk momentum komposit, yang dapat mengambil kira arah aliran jangka pendek dan panjang serentak serta mengelakkan isyarat palsu. Berbanding dengan penunjuk ROC tunggal, strategi ini dapat meningkatkan kualiti dan kebolehpercayaan isyarat dengan ketara. Walau bagaimanapun, strategi ini juga mempunyai risiko pemantauan tertentu, perlu mengoptimumkan parameter dan menggabungkannya dengan penunjuk lain untuk memaksimumkan keberkesanannya.

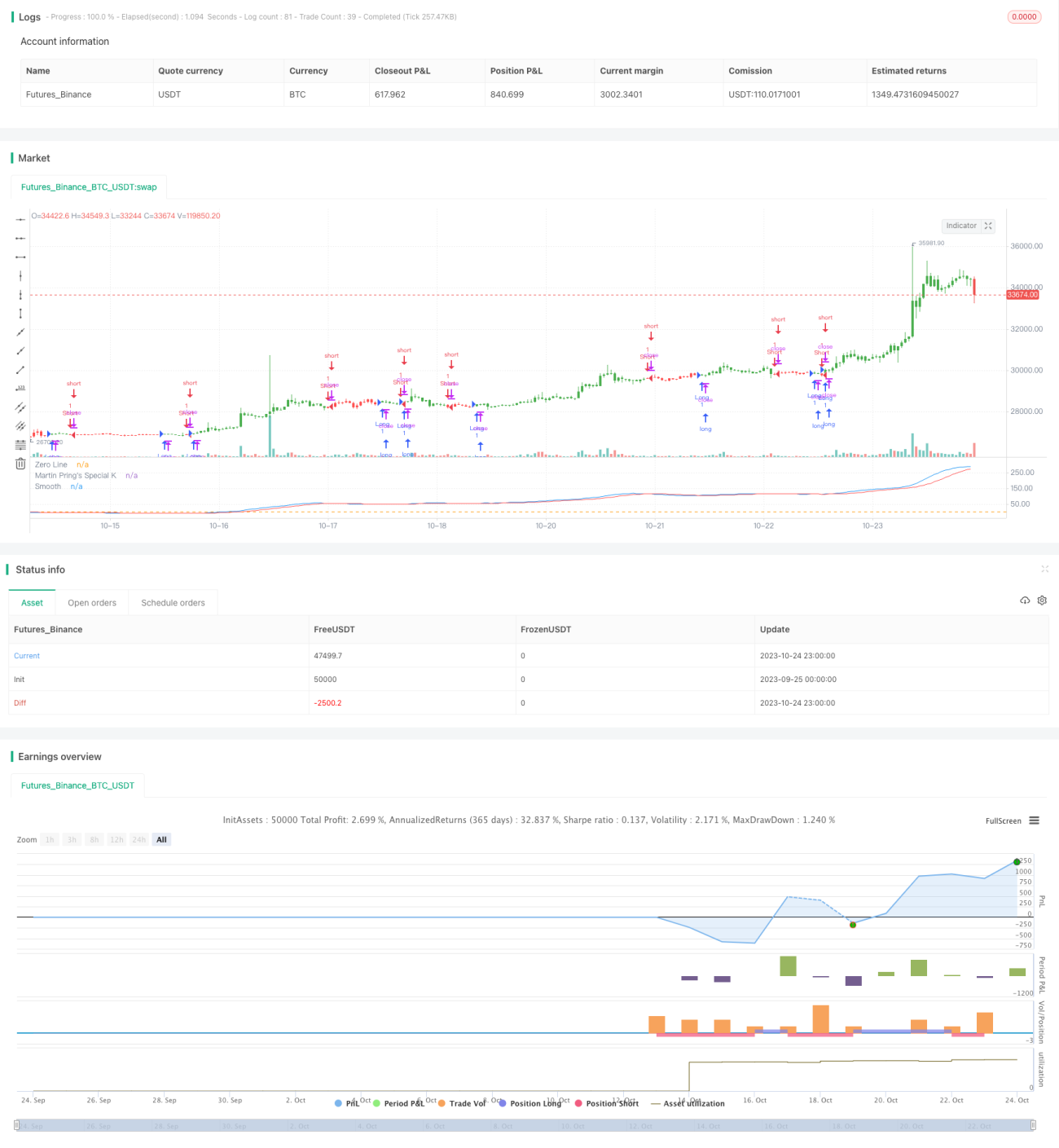

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1