Strategi Penembusan RSI Kumulatif

Gambaran Keseluruhan

Strategi ini menggunakan indikator RSI kumulatif untuk mengenal pasti arah aliran, dan melakukan pembelian serta penjualan apabila nilai kumulatif RSI menembusi ambang kritikal. Strategi ini dapat menapis bunyi pasaran dengan berkesan dan mengunci peluang dagangan arah aliran jangka sederhana hingga panjang.

Prinsip Strategi

Strategi ini terutamanya membuat keputusan dagangan berdasarkan indikator RSI kumulatif. Indikator RSI kumulatif adalah nilai terkumpul indikator RSI. Dengan menetapkan parameter cumlen, nilai RSI dalam tempoh cumlen hari dijumlahkan untuk mendapatkan indikator RSI kumulatif. Indikator ini dapat menapis bunyi pasaran jangka pendek.

Apabila RSI kumulatif menembusi ke atas jalur atas Bollinger, posisi beli dibuka; apabila RSI kumulatif menembusi ke bawah jalur bawah Bollinger, posisi jual ditutup. Jalur atas dan bawah Bollinger dikira berdasarkan data sejarah bertahun-tahun dan merupakan harga rujukan yang berubah secara dinamik.

Selain itu, strategi ini juga menambahkan pilihan penapis arah aliran. Hanya apabila harga lebih tinggi daripada purata pergerakan 100 hari, iaitu berada dalam saluran arah aliran menaik, maka posisi beli dibuka. Penapis ini dapat mengelakkan dagangan yang salah semasa pasaran berayun.

Kelebihan Strategi

- Menggunakan indikator RSI kumulatif untuk menapis bunyi dengan berkesan dan mengunci arah aliran jangka sederhana hingga panjang.

- Menambah penapis arah aliran untuk mengelakkan dagangan yang tidak munasabah.

- Menggunakan penembusan harga rujukan dinamik dan bukannya nilai tetap untuk membuat keputusan.

- Banyak parameter boleh dikonfigurasi, membolehkan pelarasan untuk pasaran yang berbeza.

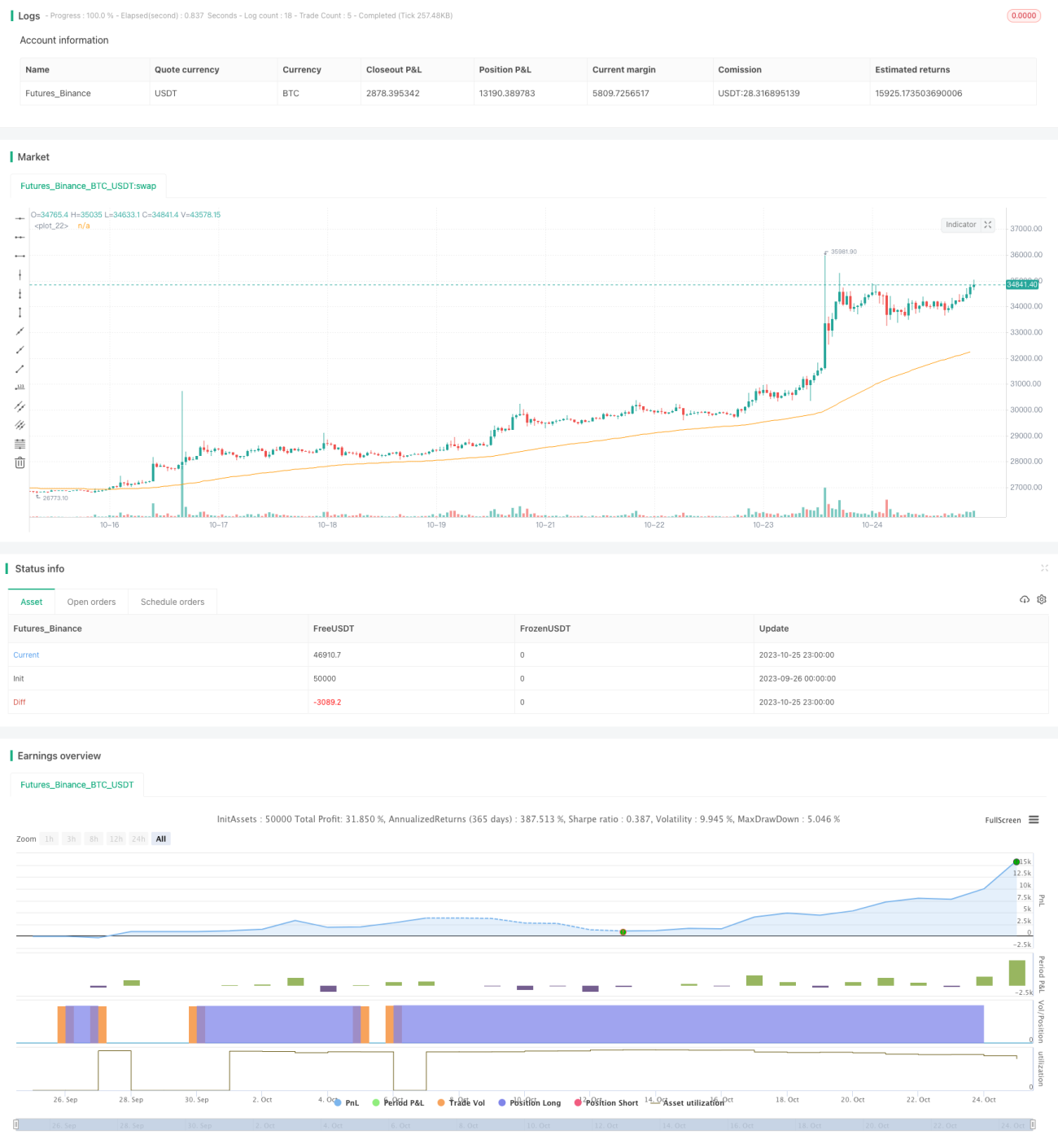

- Keputusan ujian balik 10 tahun sangat baik, pulangan jauh lebih tinggi daripada strategi beli dan tahan.

Risiko Strategi dan Penambahbaikan

- Strategi hanya berdasarkan satu indikator RSI kumulatif untuk membuat keputusan. Boleh menambah indikator atau penapis lain untuk pertimbangan menyeluruh.

- Leveraj gandaan tetap agak tinggi. Boleh melaraskan nisbah leveraj berdasarkan keadaan pengeluaran.

- Hanya melakukan dagangan arah beli. Boleh mempertimbangkan untuk menambah peluang jualan.

- Boleh mengoptimumkan kombinasi parameter. Tetapan parameter akan berbeza dengan ketara dalam keadaan pasaran yang berbeza.

- Boleh memperkayakan syarat penutupan kedudukan dengan menambah henti rugi, henti rugi bergerak, dan lain-lain.

- Boleh mempertimbangkan untuk menggabungkan dengan strategi lain untuk kesan sinergi.

Kesimpulan

Strategi penembusan RSI kumulatif ini beroperasi dengan lancar dan logik yang jelas. Ia menapis bunyi dengan berkesan melalui indikator RSI kumulatif, menambah penilaian arah aliran, dan menguasai arah aliran jangka sederhana hingga panjang dengan tepat. Keputusan ujian balik sejarah sangat baik. Walau bagaimanapun, masih ada ruang untuk pengoptimuman, seperti melaraskan tetapan parameter, menambah indikator penilaian, memperkayakan syarat penutupan kedudukan, dan sebagainya, untuk membina strategi arah aliran yang lebih kukuh dan menyeluruh. Strategi ini mempunyai idea yang inovatif dan patut diterokai serta digunakan lebih lanjut.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1