Sistem Pecahan Pembalikan Terlebih Jual Ganda

Gambaran Keseluruhan

Sistem Pembalikan Berganda Terlebih Jual adalah strategi kuantitatif yang menggabungkan pengesanan trend dan perdagangan pembalikan. Strategi ini menjana isyarat beli dengan mengira sama ada harga saham telah mengalami isyarat terlebih jual berturut-turut berbanding harga penutup N hari sebelumnya; pada masa yang sama, ia menggabungkan pengiraan Purata Bergerak T3 dengan parameter tertentu untuk menjana isyarat jual, membolehkan perlindungan keuntungan.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

-

Sistem Pembalikan 123

Berdasarkan penerangan dalam buku, sistem pembalikan ini memerhati perubahan harga penutup dalam tempoh N hari yang lalu. Jika harga penutup hari ini lebih tinggi daripada hari sebelumnya, dan harga penutup hari sebelumnya lebih rendah daripada dua hari sebelumnya, ini dianggap sebagai isyarat terlebih jual selama dua hari berturut-turut, dan sistem menjana isyarat beli. Selain itu, sistem ini juga menggabungkan penunjuk STOCH; jika garis pantas STOCH hari ini lebih rendah daripada garis perlahan, ia mengesahkan lagi kesahihan isyarat beli.

-

Purata Bergerak T3

Purata Bergerak T3 dikira berdasarkan formula tertentu yang menggabungkan purata bergerak eksponen harga. Ia melaraskan kepekaan purata bergerak terhadap perubahan harga melalui parameter tertentu. Apabila harga menembusi ke atas Purata Bergerak T3, isyarat jual dijana.

Strategi ini menggabungkan kedua-dua isyarat di atas. Apabila isyarat beli daripada Pembalikan 123 dan isyarat jual daripada Purata Bergerak T3 dipenuhi serentak, isyarat dagangan sebenar dihasilkan.

Analisis Kelebihan

- Strategi perdagangan pembalikan, sesuai untuk membeli di titik rendah, mengikuti pergerakan lantunan semula selepas terlebih jual.

- Strategi purata bergerak membantu mengunci keuntungan dan mengelakkan risiko.

- Gabungan dua isyarat meningkatkan kesahihan isyarat dan mengurangkan isyarat palsu.

- Menggabungkan kelebihan kedua-dua pengesanan trend dan perdagangan pembalikan.

- Parameter boleh dilaraskan, membolehkan penyesuaian fleksibel kepada pelbagai keadaan pasaran.

Analisis Risiko

- Isyarat pembalikan mungkin tersalah tafsir, menyebabkan perdagangan rugi.

- Penetapan parameter yang tidak sesuai boleh menyebabkan perdagangan terlalu kerap, meningkatkan kos dagangan dan gelinciran.

- Isyarat jual daripada purata bergerak mungkin mengunci keuntungan terlalu awal.

- Risiko henti rugi masih wujud semasa pergerakan pasaran yang melampau.

- Parameter perlu dioptimumkan untuk memilih parameter terbaik bagi pelbagai instrumen.

Langkah-langkah untuk menangani risiko:

- Laraskan parameter perdagangan pembalikan dengan sewajarnya untuk memastikan kesahihan isyarat.

- Laraskan parameter purata bergerak untuk memanjangkan tempoh pegangan dengan sesuai.

- Tambah strategi henti rugi untuk mengurangkan kerugian setiap perdagangan.

- Optimumkan pemilihan parameter, pilih parameter berasingan untuk instrumen yang berbeza.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah syarat penapisan untuk memastikan kesahihan isyarat dagangan

Tambahkan penunjuk teknikal lain sebagai syarat penapisan dalam strategi asal, seperti syarat penembusan volume dagangan, untuk mengelakkan perdagangan salah akibat bunyi bising.

-

Melaraskan tetapan parameter untuk menyesuaikan dengan persekitaran pasaran

Jalankan ujian semula dengan pelbagai kombinasi parameter untuk memilih kombinasi yang memberikan pulangan tertinggi, bagi mengoptimumkan prestasi strategi. Parameter dinamik juga boleh ditetapkan untuk menyesuaikan secara masa nyata mengikut keadaan pasaran.

-

Menggabungkan teknik pembelajaran mesin untuk pengoptimuman penyesuaian strategi

Contohnya, kumpul data sejarah yang banyak dan latih model menggunakan pembelajaran mesin untuk meramalkan masa terbaik untuk membeli dan menjual. Optimumkan parameter strategi secara masa nyata.

-

Menetapkan parameter berasingan berdasarkan ciri-ciri instrumen yang berbeza

Ciri-ciri instrumen yang berbeza berbeza, dan parameter yang sesuai juga akan berbeza. Jalankan ujian semula secara berasingan menggunakan data setiap instrumen untuk menetapkan parameter tersendiri.

Ringkasan

Sistem Pembalikan Berganda Terlebih Jual menggabungkan kelebihan pengesanan trend dan perdagangan pembalikan. Ia boleh membeli pada harga rendah semasa fasa terlebih jual dan mengambil untung tepat pada masanya selepas mendapat keuntungan daripada trend. Gabungan isyarat pembalikan dan isyarat trend yang berkesan membolehkan strategi ini meraih peluang pembalikan sambil mengunci keuntungan. Walaupun masih terdapat risiko tertentu, ia boleh diperbaiki dengan pengoptimuman parameter, penambahan syarat penapisan, dan lain-lain, untuk menyesuaikan dengan pelbagai persekitaran pasaran. Strategi ini menyediakan pendekatan yang berkesan untuk perdagangan kuantitatif dan patut dioptimumkan serta diaplikasikan selanjutnya.

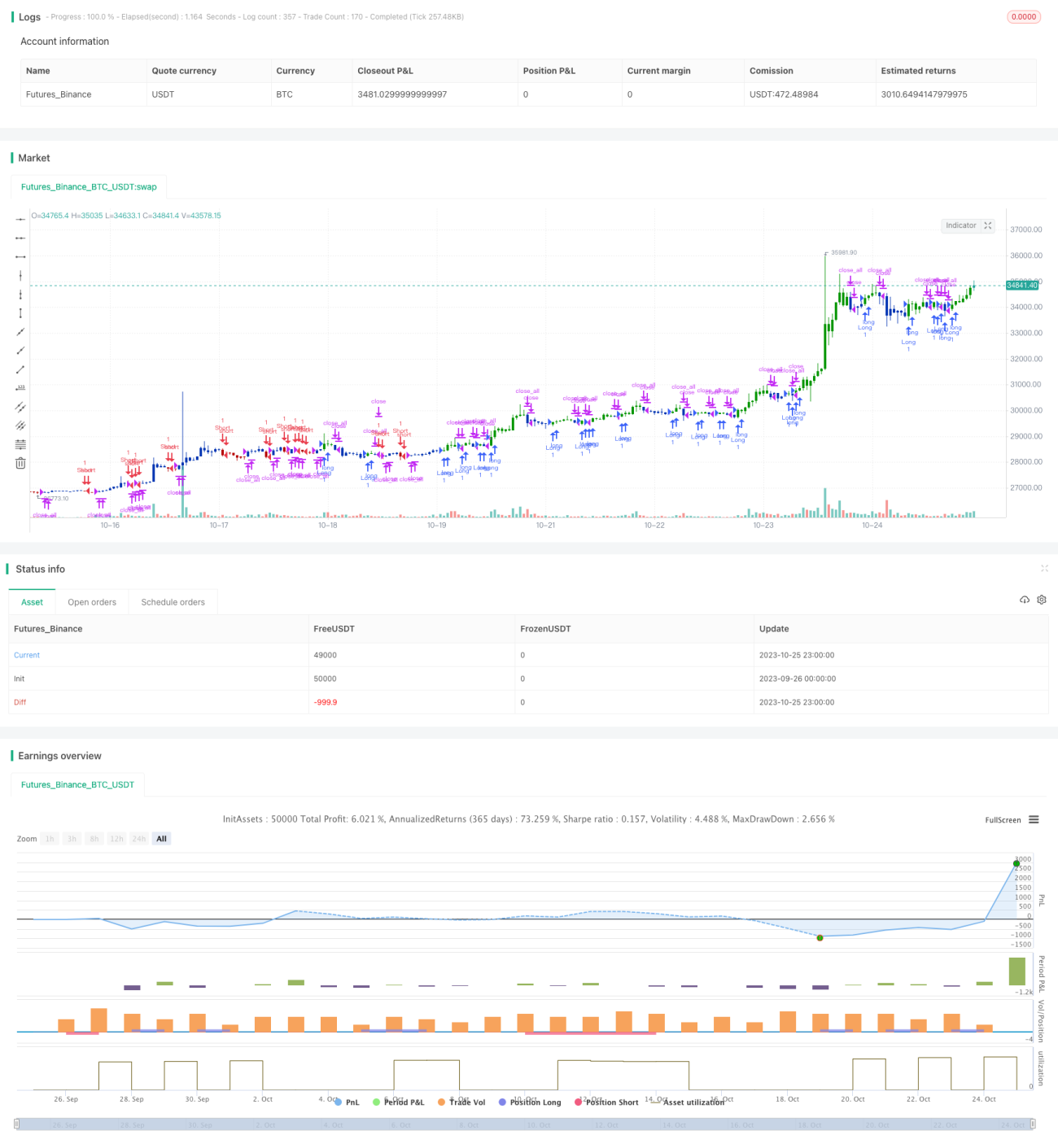

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/09/2021

// This is combo strategies for get a cumulative signal. - 1