Strategi Grid Segi Empat RSI Dinamik

Gambaran Keseluruhan

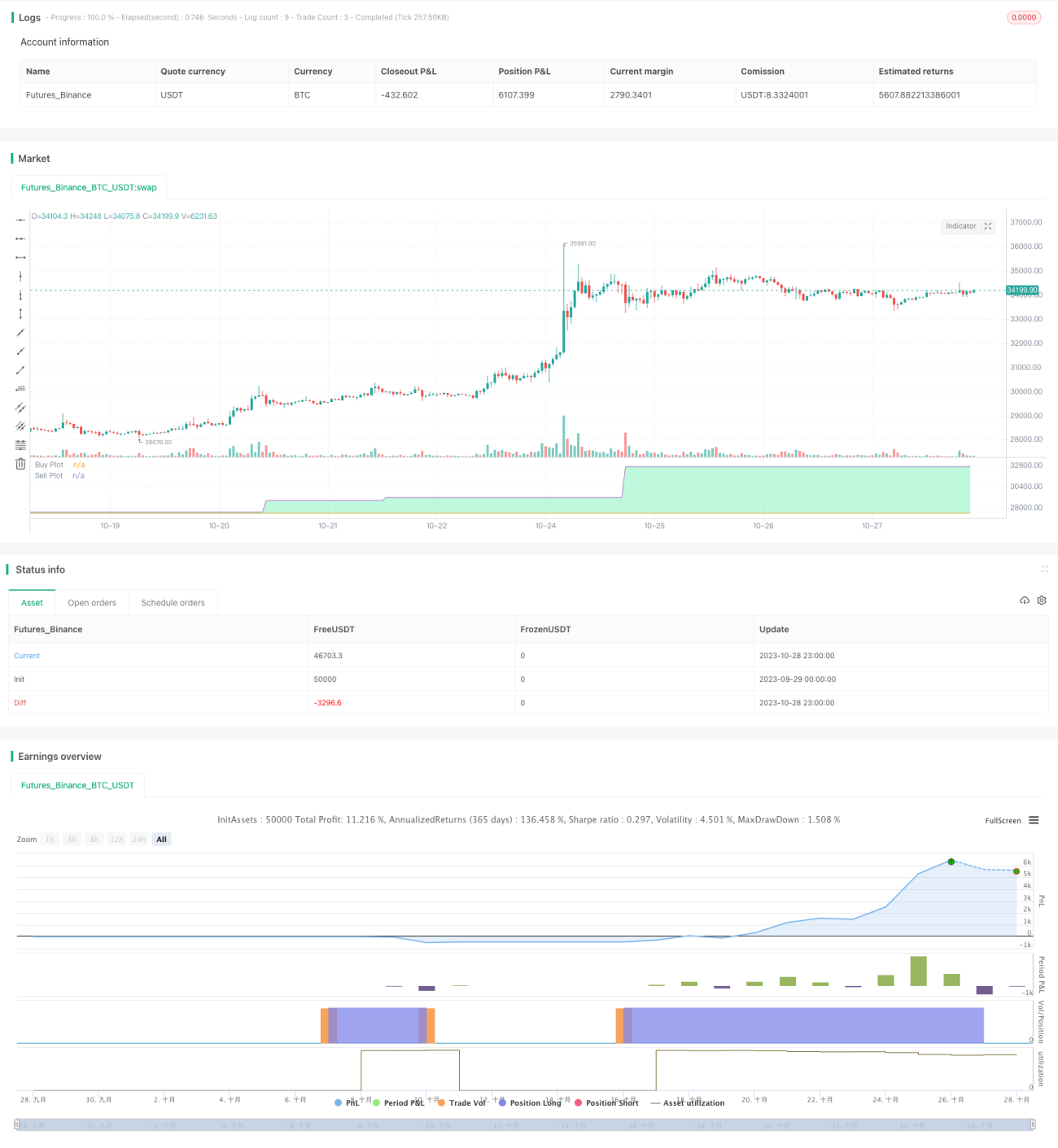

Strategi ini adalah strategi menyerupai Grid Bot, digunakan terutamanya untuk perdagangan algoritma. Ia menggunakan grid yang dinamik dan tidak sama jarak berdasarkan volum dagangan, dan hanya mengemas kini grid apabila RSI memenuhi syarat tertentu. Ia juga mempunyai ciri perdagangan penembusan, berbeza daripada Grid Bot biasa (Grid Bot biasa menjual apabila mencapai garisan grid yang lebih tinggi, manakala strategi ini menjual apabila harga menembusi garisan grid yang lebih rendah dalam keadaan tertentu). Strategi ini juga menutup semua pesanan piramid pada waktu penutupan pasaran.

Secara ringkasnya, strategi ini akan mengemas kini grid setiap kali RSI melintasi garisan isyarat beli/jual, berdasarkan harga tertinggi/terendah yang dikira mengikut volum daripada sumber data yang diberikan ("src" dalam tetapan). Ia akan menjana 5 garisan yang sama jarak dalam julat ini, dan menggunakan sumber data semasa untuk menentukan garisan yang paling hampir dengan sumber data tersebut. Jika sumber data menembusi garisan tepat di atas garisan semasa, isyarat beli akan dijana; jika sumber data menembusi garisan tepat di bawah garisan semasa, isyarat jual akan dijana.

Anda boleh mengkonfigurasi dalam tetapan sama ada untuk membenarkan jualan pendek, sumber data, tempoh RSI, dan garisan terlebih beli/terlebih jual.

Prinsip Strategi

Logik teras strategi ini adalah:

- Menggunakan indikator RSI untuk mengenal pasti titik pembalikan arah aliran, dengan pengesahan apabila garis RSI melintasi zon terlebih beli atau terlebih jual yang ditetapkan.

- Apabila isyarat pengesahan RSI berlaku, catatkan harga tertinggi dan terendah dalam tempoh tertentu, dan tetapkan sebagai had atas dan bawah grid.

- Bahagikan had atas dan bawah kepada 5 garisan grid yang sama jarak, dan secara masa nyata nilai garisan grid yang paling hampir dengan harga semasa.

- Apabila harga menembusi garisan di atas grid, buka kedudukan beli; apabila harga menembusi garisan di bawah grid, tutup kedudukan beli dan buka kedudukan jual.

- Menggunakan kaedah penembusan grid, bukannya kaedah Grid Bot biasa yang hanya menyentuh grid, untuk menangkap penembusan arah aliran dengan lebih baik.

- Pada penutupan sesi dagangan, tutup semua pesanan piramid untuk mengelakkan risiko semalaman.

Strategi ini terdiri daripada bahagian berikut:

- Tetapan parameter input: termasuk sumber data, parameter RSI, pilihan beli/jual pendek, dsb.

- Pengiraan indikator RSI: mengira indikator RSI dan menentukan sama ada terdapat isyarat lintasan.

- Tetapan grid dinamik: apabila isyarat RSI berlaku, catat julat harga dan hitung garisan grid.

- Penentuan isyarat: mengesan sama ada harga menembusi garisan atas/bawah grid, dan menentukan isyarat beli/jual.

- Pengurusan pesanan: menjana isyarat beli/jual dan menutup pesanan piramid sebelum penutupan pasaran.

- Antara muka grafik: memaparkan garisan grid, kawasan beli/jual, dsb.

Dengan mengemas kini grid secara dinamik, digabungkan dengan penilaian arah aliran oleh indikator RSI dan isyarat penembusan, strategi ini dapat mengikuti arah aliran dengan berkesan dan menyesuaikan arah pada masa pembalikan. Menutup semua kedudukan sebelum penutupan pasaran dapat mengawal risiko semalaman dengan berkesan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan utama berikut:

- Grid dinamik boleh menyesuaikan diri dengan arah aliran secara adaptif, bukannya grid tetap, memberikan lebih fleksibiliti.

- Hanya mengemas kini grid apabila RSI mengesahkan pembalikan arah aliran, dapat menapis sebahagian isyarat bunyi.

- Menggunakan isyarat penembusan dan bukannya isyarat sentuhan sahaja, dapat menangkap titik perubahan arah aliran dengan lebih tepat.

- Menutup semua kedudukan sebelum penutupan pasaran, dapat mengelakkan risiko pergerakan besar semalaman, melindungi keuntungan.

- Indikator RSI dapat menilai keadaan terlebih beli/terlebih jual dengan baik, dan digabungkan dengan grid dinamik memberikan kesan yang baik.

- Menggunakan mod penembusan dan bukannya mod pembetulan, dapat memperoleh peluang masuk yang lebih baik pada peringkat awal arah aliran.

- Melaraskan jarak grid dan nisbah volum dagangan dapat menyesuaikan ciri risiko-pulangan strategi secara fleksibel.

- Antara muka grafik menunjukkan taburan grid dan kawasan beli/jual secara intuitif.

- Boleh memilih sama ada untuk membenarkan jualan pendek, memenuhi keperluan pedagang yang berbeza.

- Peraturan yang ringkas dan jelas, mudah difahami dan dilaksanakan, sesuai untuk perdagangan algoritma.

Kelebihan di atas membolehkan strategi ini mengikuti arah aliran secara automatik sambil mengawal risiko, sesuai untuk aplikasi dagangan kuantitatif secara langsung.

Analisis Risiko

Strategi ini juga mempunyai beberapa potensi risiko yang perlu diberi perhatian:

- Dalam arah aliran yang sangat berayun, mungkin terdapat risiko henti rugi. Boleh melonggarkan julat henti rugi dengan sewajarnya, atau memberhentikan strategi semasa tempoh ayunan.

- Pada waktu malam, mungkin berlaku lompang besar semalaman, menyebabkan saiz kedudukan pembukaan yang besar. Boleh mempertimbangkan untuk mengurangkan nisbah saiz kedudukan untuk mengelakkan risiko ini.

- Tetapan parameter yang tidak sesuai boleh menyebabkan perdagangan yang kerap atau ralat isyarat. Parameter harus diuji dan dioptimumkan dengan teliti.

- Apabila kos dagangan tinggi, keuntungan dagangan grid mungkin dimakan berulang kali. Jumlah dagangan perlu diselaraskan atau pilih bursa dengan yuran yang lebih rendah.

- Isyarat penembusan mungkin muncul sedikit lewat daripada titik pembalikan arah aliran, magnitud penembusan perlu ditetapkan dengan munasabah.

- Dalam fasa kenaikan pasaran yang stabil, strategi ini mungkin menunjukkan prestasi yang kurang baik. Boleh mempertimbangkan untuk digabungkan dengan indikator lain.

- Memerlukan modal yang mencukupi untuk menyokong saiz kedudukan yang besar dan kedudukan piramid, jika tidak kesannya kurang baik. Saiz kedudukan harus diselaraskan mengikut jumlah modal.

Langkah-langkah:

- Optimumkan parameter, kurangkan kekerapan dagangan, elakkan perdagangan berlebihan.

- Gabungkan indikator arah aliran, elakkan dagangan semasa tempoh ayunan.

- Laraskan saiz kedudukan, kurangkan nisbah setiap dagangan, kawal risiko.

- Uji parameter magnitud penembusan yang berbeza, seimbangkan ketepatan masa dan kestabilan.

- Boleh mempertimbangkan untuk digabungkan dengan indikator lain, menggunakan lebih banyak maklumat pasaran.

- Tingkatkan jumlah modal, besarkan skala kedudukan, tingkatkan ruang keuntungan.

Melalui pengoptimuman parameter, pengurusan risiko, gabungan dengan strategi lain, risiko strategi ini dapat dikurangkan pada tahap tertentu, membolehkannya beroperasi dengan stabil.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan lagi dalam aspek berikut:

- Optimumkan parameter RSI, uji tempoh RSI yang berbeza, cari kombinasi parameter terbaik.

- Uji tetapan jarak grid yang berbeza, cari grid dengan nisbah risiko-pulangan terbaik.

- Cuba gabungkan indikator lain untuk menapis isyarat, seperti MACD, KD, dll., untuk meningkatkan ketepatan.

- Bangunkan strategi henti rugi adaptif, laraskan magnitud henti rugi secara dinamik berdasarkan turun naik pasaran.

- Tambah syarat pembukaan, hanya buka kedudukan apabila arah aliran cukup jelas, elakkan terperangkap.

- Lakukan pengoptimuman ujian belakang, uji data dalam tempoh yang lebih panjang, nilaikan kestabilan parameter.

- Cuba pengoptimuman parameter dinamik berasaskan pembelajaran mesin, biarkan strategi menyesuaikan diri dengan pelbagai persekitaran pasaran.

- Terokai strategi yang menggabungkan Opsyen, gunakan Opsyen untuk melindung nilai risiko kedudukan.

- Laraskan parameter dan optimumkan strategi berdasarkan ciri pasaran terkini, kekalkan keberkesanan strategi.

- Bangunkan platform pengoptimuman strategi grafik, bantu pengoptimuman dan ujian pantas.

Melalui pengoptimuman parameter automatik, gabungan strategi, dan pengenalan lebih banyak maklumat pasaran, strategi ini dapat mencapai kestabilan dan kadar pulangan yang lebih baik, menjadi strategi dagangan kuantitatif yang benar-benar boleh dipercayai.

Kesimpulan

Secara keseluruhan, strategi grid segi empat tepat RSI ini menggunakan indikator RSI untuk menentukan isyarat pengesahan pembalikan arah aliran, menetapkan grid dinamik julat harga, berdagang apabila harga menembusi garisan grid, dan menutup semua kedudukan dalam hari yang sama, membentuk strategi dagangan algoritma pengikut arah aliran yang fleksibel. Berbanding dengan strategi grid tetap, ia dapat menyesuaikan diri dengan perubahan pasaran dengan lebih baik.

Strategi ini mempunyai kelebihan tertentu, termasuk menggabungkan indikator RSI untuk menilai arah aliran, grid dinamik adaptif, dagangan mod penembusan, dan penutupan semua kedudukan dalam hari yang sama. Ini membolehkannya mengikuti arah aliran dengan berkesan sambil mengawal risiko. Walau bagaimanapun, strategi ini juga mempunyai beberapa potensi risiko yang perlu diberi perhatian, seperti risiko henti rugi dalam arah aliran berayun, risiko lompang semalaman, dll. Risiko ini boleh dikurangkan melalui pengoptimuman parameter, gabungan dengan isyarat lain, dan kaedah pengurusan risiko.

Strategi ini mempunyai banyak hala tuju pengoptimuman, melalui pengenalan lebih banyak indikator, pengoptimuman parameter pembelajaran mesin, dan platform ujian belakang grafik, ia boleh dioptimumkan menjadi strategi dagangan algoritma yang lebih stabil dan berpendapatan lebih tinggi. Secara keseluruhan, strategi ini menyediakan rangka kerja algoritma pengikut arah aliran yang boleh dipercayai dan mudah dikendalikan untuk dagangan kuantitatif.

- 1