Strategi Gabungan Momentum dan Pembalikan

Gambaran Keseluruhan

Strategi ini menggabungkan dua penunjuk momentum untuk menemui lebih banyak peluang perdagangan. Penunjuk pertama ialah strategi pembalikan stokastik laju-perlahan yang dicadangkan oleh Ulf Jensen dalam bukunya. Penunjuk kedua ialah Harga Sintetik Dide-tren yang dicadangkan oleh John Ehlers. Strategi ini menggunakan isyarat daripada kedua-dua penunjuk secara menyeluruh, membuat pesanan apabila kedua-dua penunjuk menghantar isyarat beli atau jual serentak.

Prinsip Strategi

Prinsip bahagian pertama strategi pembalikan stokastik laju-perlahan adalah: apabila harga penutup dua hari berturut-turut lebih rendah daripada harga penutup hari sebelumnya, dan garis laju berada di atas garis perlahan, maka posisi beli dibuka; apabila harga penutup dua hari berturut-turut lebih tinggi daripada harga penutup hari sebelumnya, dan garis laju berada di bawah garis perlahan, maka posisi jual dibuka.

Formula pengiraan Harga Sintetik Dide-tren bagi bahagian kedua adalah:

DSP = EMA(HL/2, kitaran 0.25) - EMA(HL/2, kitaran 0.5)

Di mana HL/2 adalah titik tengah antara harga tinggi dan rendah, EMA kitaran 0.25 mewakili trend jangka pendek harga, EMA kitaran 0.5 mewakili trend jangka panjang harga. Harga Sintetik Dide-tren mewakili magnitud kenaikan atau penurunan harga berbanding dengan kitaran dominannya. Apabila DSP menembusi ke atas ambang, ia menunjukkan kenaikan; apabila menembusi ke bawah ambang, ia menunjukkan penurunan.

Strategi ini mempertimbangkan isyarat kedua-dua penunjuk secara bersama. Posisi hanya dibuka apabila kedua-dua penunjuk menghantar isyarat beli atau jual serentak.

Analisis Kelebihan

- Menggunakan dua penunjuk untuk menapis isyarat yang tidak pasti, dapat mengurangkan perdagangan yang salah

- Kedua-dua penunjuk saling mengesahkan, meningkatkan kebolehpercayaan isyarat

- Strategi pembalikan stokastik laju-perlahan dapat menangkap peluang pembalikan jangka pendek

- Harga Sintetik Dide-tren dapat mengenal pasti arah aliran jangka sederhana dan panjang

- Menggabungkan dua penunjuk, dapat menangkap kedua-dua pembalikan dan mengikuti arah aliran, memberikan fleksibiliti tinggi

Analisis Risiko

- Penunjuk stokastik laju-perlahan menunjukkan prestasi yang lemah dalam pasaran yang tidak menentu

- Harga Sintetik Dide-tren mungkin memberikan isyarat yang salah sebelum titik perubahan arah aliran

- Hanya berdagang apabila kedua-dua penunjuk menghantar isyarat serentak, mungkin terlepas beberapa peluang

- Parameter perlu ditetapkan dengan betul untuk memanfaatkan kesan gabungan

Arah Pengoptimuman

- Boleh menguji parameter yang berbeza untuk mengoptimumkan kesan penunjuk

- Boleh mencuba pemberat penunjuk yang berbeza, seperti melambatkan isyarat Harga Sintetik Dide-tren

- Boleh menambah henti rugi untuk mengawal risiko

- Boleh menggabungkan lebih banyak jenis penunjuk yang berbeza untuk membina model pelbagai faktor

Kesimpulan

Strategi ini menggabungkan dua penunjuk momentum yang berbeza, meningkatkan kualiti isyarat melalui penapisan berganda, sambil mengekalkan kekerapan perdagangan dan mengawal risiko. Walau bagaimanapun, perlu diberi perhatian kepada batasan penunjuk itu sendiri, dan parameter perlu dioptimumkan dengan sesuai. Dengan pengoptimuman berterusan, strategi ini berpotensi untuk memperoleh pulangan lebih tinggi berbanding pasaran.

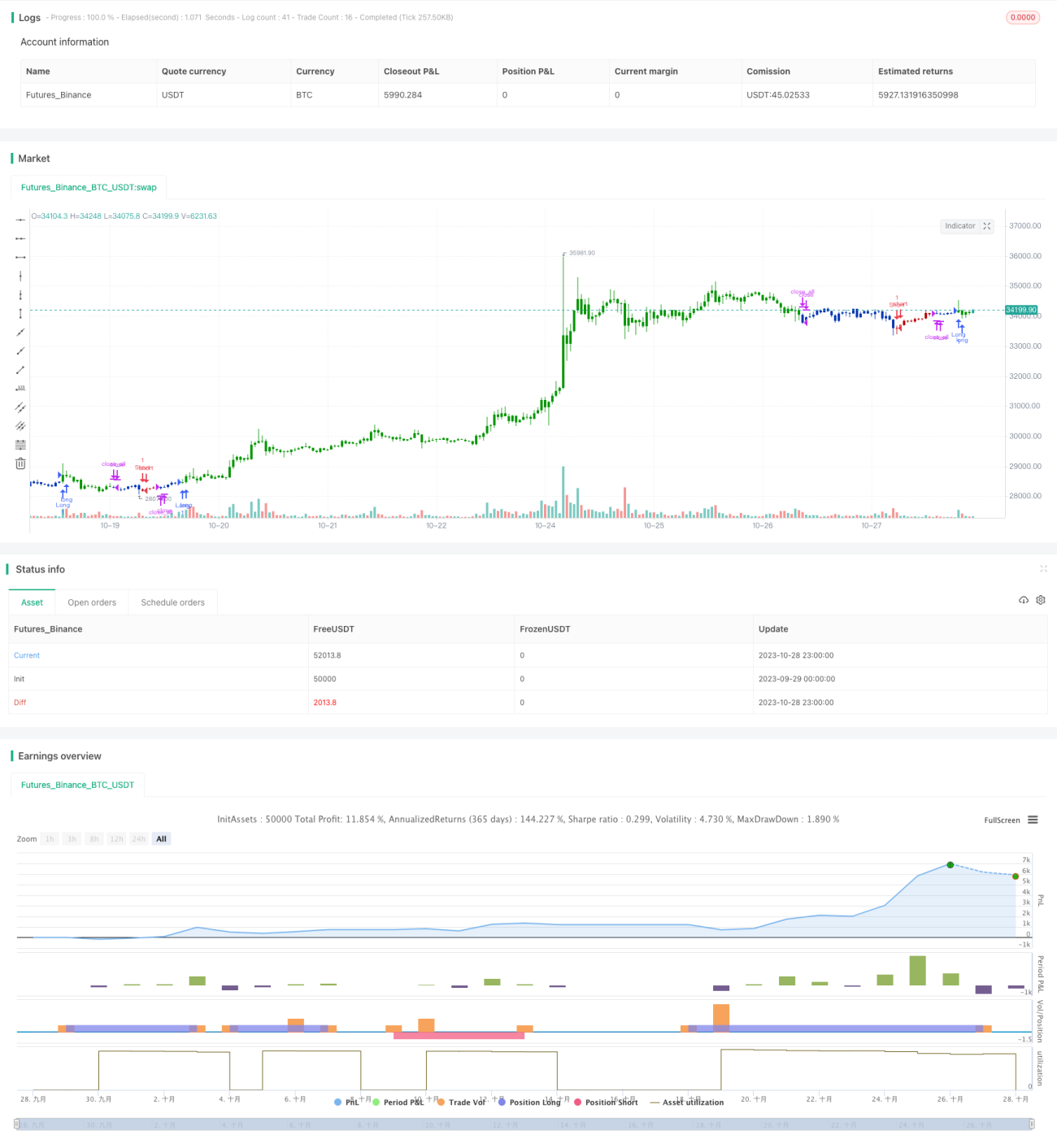

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1