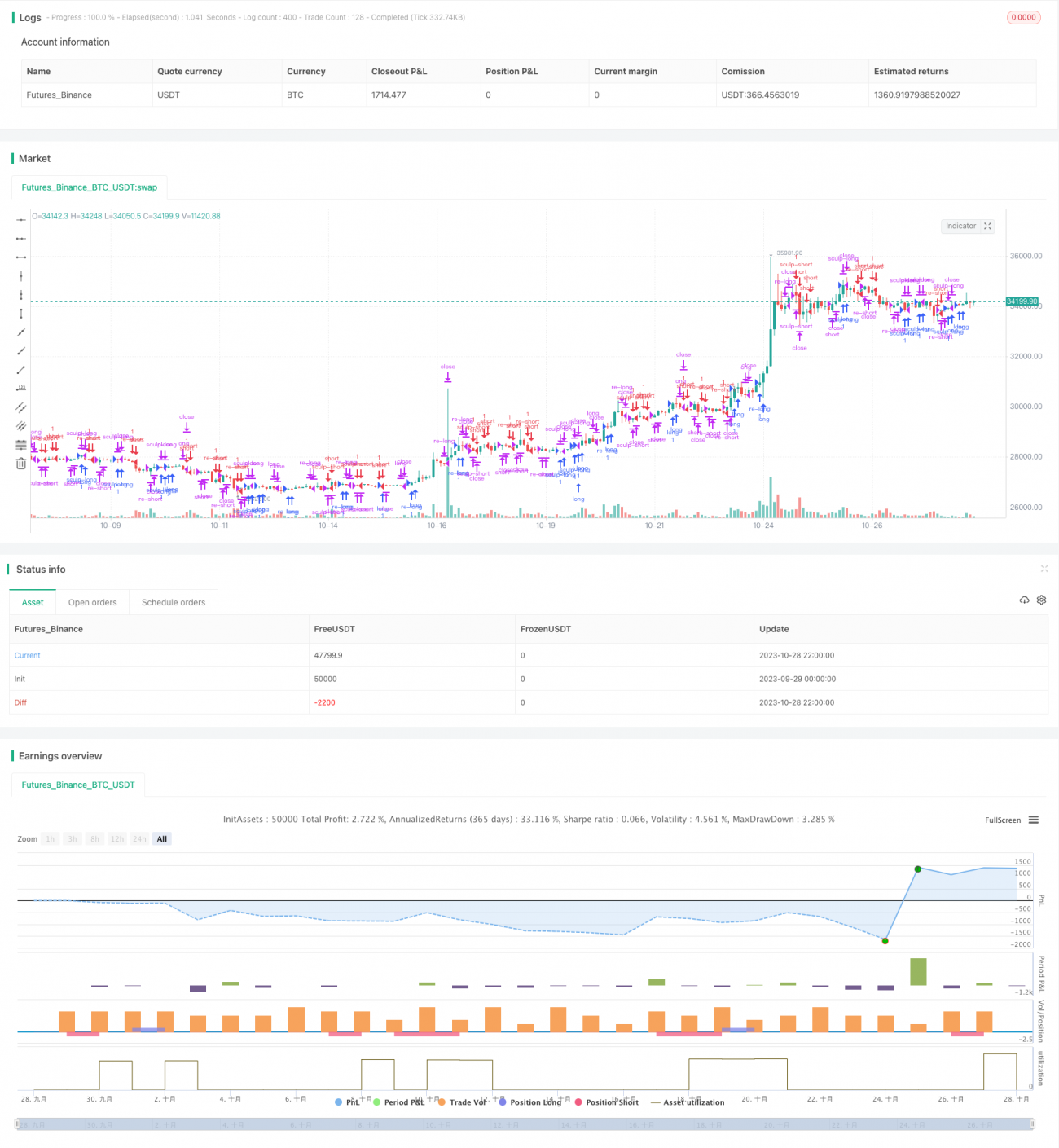

Strategi Hibrid MACD Median Penutupan Kura-kura

Gambaran Keseluruhan

Strategi ini menggunakan isyarat persilangan emas dan persilangan mati penunjuk MACD, hubungan antara harga penutup candlestick dan garis median, serta ciri-ciri ayunan harga untuk menentukan masa masuk dan keluar. Pada masa yang sama, ia menetapkan mekanisme kemasukan semula dan kemasukan pembetulan bagi mendapatkan lebih banyak peluang dagangan sambil mengawal risiko, seterusnya mencapai pulangan yang stabil.

Prinsip Strategi

Strategi ini terutamanya berdasarkan prinsip-prinsip berikut:

-

Menggunakan persilangan emas dan persilangan mati garis cepat dan garis perlahan MACD untuk menentukan pasaran kenaikan dan pasaran penurunan, serta titik masuk yang spesifik.

-

Menggunakan hubungan antara harga penutup candlestick dan garis median untuk menentukan sama ada trend kenaikan atau penurunan telah berakhir, serta titik keluar.

-

Menetapkan mekanisme kemasukan semula, iaitu selepas pergerakan MACD semasa berakhir, jika trend masih selari, kemasukan semula dilakukan untuk meningkatkan peluang keuntungan.

-

Menetapkan mekanisme kemasukan pembetulan, iaitu jika harga mengalami pelarasan separa tetapi belum berbalik, kedudukan ditambah, yang merupakan pelarasan dalam trend.

-

Menggabungkan perkara-perkara di atas untuk melaraskan kedudukan secara dinamik, memperoleh lebih banyak keuntungan dalam trend dan keluar dengan cepat apabila trend berakhir.

Secara khusus, strategi pertama-tama menilai sama ada garis cepat dan garis perlahan MACD telah berlaku persilangan emas atau persilangan mati. Jika persilangan emas, ia akan membeli (long); jika persilangan mati, ia akan menjual (short). Kemudian, ia menilai sama ada candlestick ditutup menyentuh garis median. Jika disentuh, ia dianggap sebagai penamatan trend dan kedudukan ditutup.

Selain itu, strategi ini juga menetapkan mekanisme kemasukan semula, iaitu selepas trend arah asal berakhir, jika MACD terus menunjukkan isyarat arah yang sama, strategi akan membuka kedudukan semula untuk menjejaki trend. Ia juga menetapkan mekanisme kemasukan pembetulan, iaitu jika harga mengalami pelarasan kecil tetapi belum berbalik sepenuhnya, strategi akan menambah kedudukan secara sederhana, yang merupakan tingkah laku pullback normal dalam trend.

Melalui penetapan ini, strategi dapat melaraskan kedudukan secara dinamik dalam trend, meningkatkan kekerapan masuk dan keluar, dan mencapai pulangan yang lebih tinggi dengan mengawal risiko.

Kelebihan Strategi

Strategi ini menggabungkan pelbagai penunjuk dan mempunyai kelebihan utama berikut:

-

MACD dapat mengenal pasti trend dan titik pembalikan, menentukan titik masuk yang spesifik.

-

Hubungan antara harga penutup dan garis median dapat menentukan dengan tepat penamatan trend.

-

Mekanisme kemasukan semula meningkatkan kekerapan pembukaan kedudukan, meningkatkan kecekapan penggunaan dana.

-

Mekanisme kemasukan pembetulan menambah kedudukan tepat pada masanya, dapat menangkap pergerakan trend sepenuhnya.

-

Kekerapan operasi strategi tinggi tetapi risiko terkawal, mudah untuk mendapatkan faktor keuntungan yang tinggi.

-

Pelbagai parameter boleh dilaraskan, boleh dioptimumkan untuk pelbagai instrumen dan keadaan pasaran.

-

Logik strategi jelas dan mudah difahami, kod ringkas, mudah untuk operasi sebenar.

-

Data ujian semula mencukupi, kebolehpercayaan tinggi, mudah mengesahkan keberkesanan secara sebenar.

Risiko Strategi

Strategi ini juga mempunyai risiko utama berikut:

-

Kebarangkalian MACD memberikan isyarat palsu, perlu digabungkan dengan penunjuk lain untuk pengesahan.

-

Stop loss yang terlalu kecil pada tahap besar mungkin menyebabkan kedudukan tersingkir oleh pergerakan pasaran yang sangat besar.

-

Kemasukan semula dan kemasukan pembetulan meningkatkan kekerapan operasi, perlu mengawal penggunaan dana.

-

Dalam keadaan pasaran melantun, kemasukan pembetulan boleh menyebabkan kerugian besar.

-

Penetapan instrumen dan parameter perlu dioptimumkan, tidak sesuai untuk semua instrumen.

-

Ujian semula dan pengoptimuman berterusan diperlukan, menyesuaikan parameter mengikut pasaran.

-

Dalam dagangan sebenar, kesan kos slippage perlu dipertimbangkan.

Langkah pengurusan risiko yang sepadan termasuk: menetapkan stop loss dan take profit untuk memastikan kerugian setiap dagangan terhad; menilai kadar penggunaan dana, mengekalkan rizab tunai yang munasabah; memilih kombinasi parameter yang sesuai untuk instrumen dan menjalankan ujian semula; terus memantau perubahan ciri pasaran untuk mengoptimumkan parameter; mempertimbangkan kesan kos slippage dalam ujian semula dan simulasi.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

-

Menggabungkan penunjuk lain untuk pengesahan isyarat, meningkatkan ketepatan isyarat. Contohnya penunjuk KDJ dan lain-lain.

-

Menetapkan standard stop loss dan take profit dinamik adaptif.

-

Mengoptimumkan logik syarat untuk kemasukan semula dan kemasukan pembetulan.

-

Pengoptimuman parameter khusus instrumen, menetapkan kombinasi parameter terbaik.

-

Mengoptimumkan nisbah penggunaan dana, menetapkan had dana untuk kemasukan semula dan kemasukan pembetulan.

-

Menggabungkan penunjuk volum untuk mengelakkan kerugian mengejar kedudukan dalam pasaran melantun.

-

Menambah mekanisme keluar, seperti menetapkan trailing stop.

-

Mempertimbangkan untuk membungkus strategi menjadi bot dagangan untuk mencapai dagangan automatik.

-

Menambah faktor dagangan sebenar seperti kos slippage.

Melalui pengoptimuman ini, kestabilan, kebolehsuaian, tahap automasi dan keberkesanan sebenar strategi dapat ditingkatkan lagi.

Ringkasan

Strategi ini mengintegrasikan isyarat dagangan penunjuk MACD, analisis harga penutup candlestick dan mekanisme kemasukan berbilang, sambil menangkap trend dan mengawal risiko. Ia adalah idea strategi perdagangan kuantitatif yang cekap. Strategi ini mempunyai kelebihan seperti kekerapan operasi yang tinggi, penggunaan dana yang baik, dan kesukaran pelaksanaan yang rendah. Namun, ia juga perlu memberi perhatian kepada kawalan risiko dan pengoptimuman strategi, mempunyai nilai praktikal yang kuat dan ruang pengembangan. Jika digabungkan dengan teknologi robot untuk mencapai automasi, ia boleh menjadi penyelesaian perdagangan kuantitatif yang sangat praktikal.

- 1