Strategi Ichimoku

Gambaran Keseluruhan

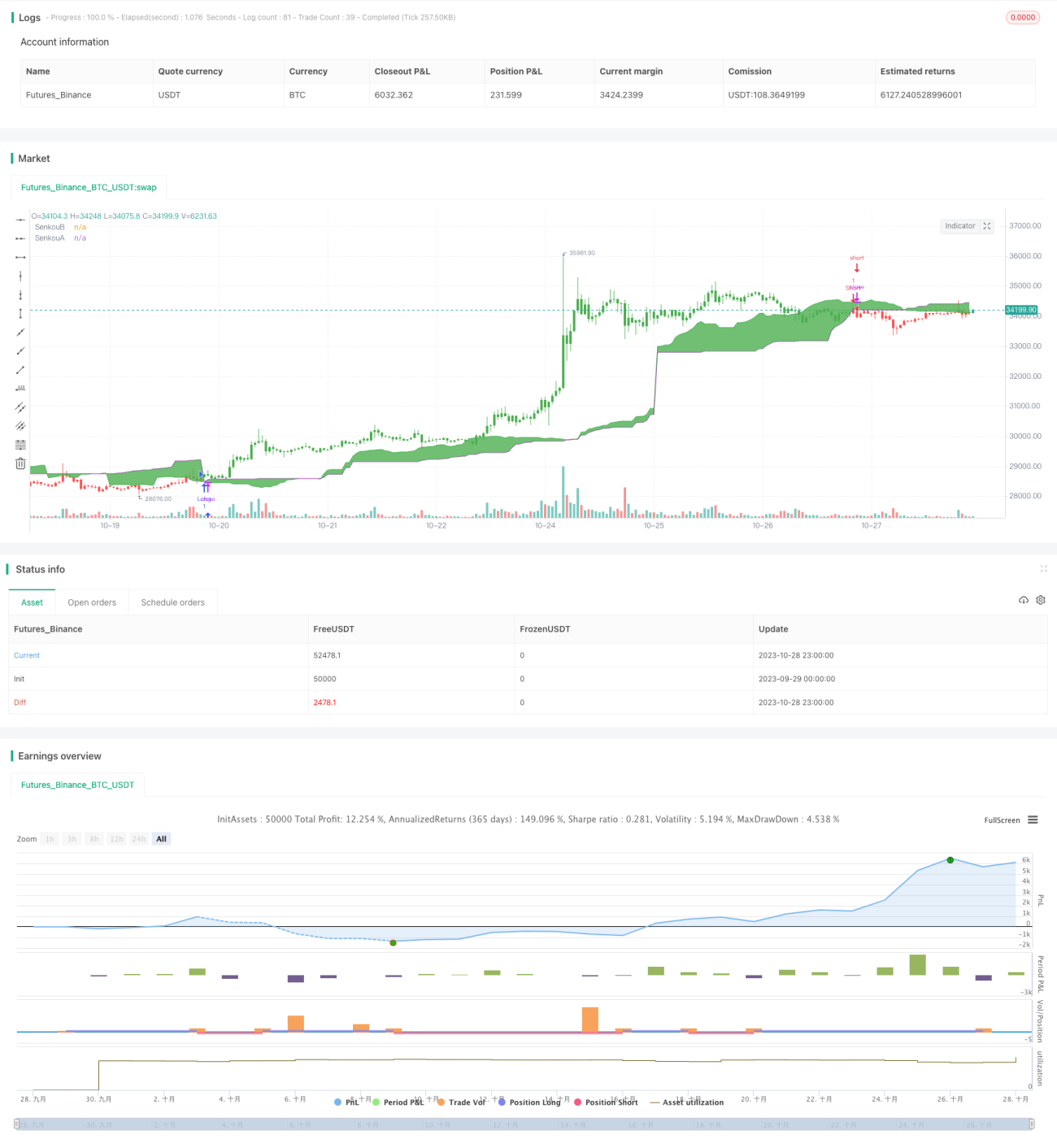

Strategi Ichimoku Kinko Hyo adalah berdasarkan penunjuk teknikal Ichimoku, digabungkan dengan sistem purata bergerak untuk menjana isyarat dagangan. Strategi ini menggunakan garisan Tenkan, Kijun dan Senkou untuk menilai pergerakan harga dan arah aliran, menghasilkan isyarat beli dan jual.

Prinsip Strategi

Strategi ini menggunakan fungsi middleDonchian untuk mengira dua purata bergerak, Tenkan dan Kijun. Garisan Tenkan mengira purata harga tertinggi dan terendah bagi 9 lilin K terakhir, mewakili harga keseimbangan jangka pendek. Garisan Kijun mengira purata harga tertinggi dan terendah bagi 26 lilin K terakhir, mewakili harga keseimbangan jangka sederhana.

Garisan Senkou A mengira purata harga tertinggi dan terendah bagi 52 lilin K terakhir, kemudian dianjakkan ke belakang sebanyak 26 lilin K, mewakili panduan masa hadapan jangka panjang. Garisan Senkou B mengira purata garisan Tenkan dan Kijun, mewakili pusat nilai semasa.

Strategi menggunakan hubungan harga tutup dengan Senkou A dan Senkou B untuk menilai kekuatan relatif harga. Apabila harga tutup menembusi ke atas garisan Senkou A, ia adalah isyarat beli; apabila menembusi ke bawah garisan Senkou B, ia adalah isyarat jual.

Pemboleh ubah pos merekodkan arah pegangan semasa. Pemboleh ubah possig melaraskan arah isyarat berdasarkan parameter input reverse. Akhirnya, nilai pos dan possig digunakan untuk menentukan kemasukan dan keluar.

Kelebihan Strategi

-

Menggunakan dua set purata bergerak dengan panjang parameter yang berbeza untuk menangkap perubahan arah aliran pada jangka masa yang berbeza.

-

Garisan Senkou A mencerminkan perubahan arah aliran jangka panjang lebih awal, manakala garisan Senkou B menangkap peralihan titik keseimbangan semasa, membentuk sistem panduan ke hadapan.

-

Menentukan titik perubahan arah aliran yang ketara berdasarkan penembusan harga di atas atau di bawah sempadan awan (cloud).

-

Boleh menyesuaikan diri dengan pasaran yang sedang dalam arah aliran mahupun pasaran yang tidak menentu. Parameter reverse membolehkan penukaran arah beli/jual dengan cepat.

-

Fenomena perbezaan antara dua garisan awan (cross divergence) dapat menapis isyarat palsu.

Risiko Strategi

-

Apabila purata bergerak jangka pendek dan panjang bersilang, mungkin menghasilkan isyarat yang salah.

-

Dalam pasaran yang tidak menentu dan mendatar, penembusan berulang-ulang ke atas atau ke bawah sempadan awan boleh membuka kedudukan dengan kerap.

-

Risiko kegagalan penembusan akibat perbezaan silang awan.

-

Dalam pasaran yang kuat, risiko membeli di paras tertinggi atau menjual di paras terendah.

-

Operasi songsang perlu berhati-hati, perlu mempertimbangkan arah aliran jangka masa besar.

Boleh dioptimumkan dengan melaraskan kombinasi parameter purata bergerak, menambah syarat penapisan, dan sebagainya untuk mengurangkan kekerapan dagangan yang tidak perlu dan mengelakkan terperangkap.

Arah Pengoptimuman Strategi

-

Mengoptimumkan kombinasi parameter purata bergerak untuk mencari titik keseimbangan terbaik.

-

Menambah penapis penunjuk VOL untuk mengelakkan penembusan palsu dengan volum rendah.

-

Menggabungkan penunjuk lain sebagai bantuan pertimbangan, seperti MACD, KDJ, dsb.

-

Mengoptimumkan masa kemasukan. Contohnya, apabila berlaku penembusan awan, perhatikan sama ada harga tutup mengukuhkan penembusan untuk meningkatkan kesahihan.

-

Mengoptimumkan kaedah potong rugi, seperti potong rugi menjejak, potong rugi jarak, dsb.

-

Mengoptimumkan strategi dagangan songsang. Boleh menentukan ruang songsang berdasarkan arah aliran jangka masa besar.

Kesimpulan

Strategi Ichimoku Kinko Hyo menggabungkan kelebihan dagangan purata bergerak dan analisis awan, mempunyai kelebihan unik dalam menentukan titik perubahan arah aliran. Strategi ini mudah dan praktikal, sesuai untuk pasaran yang sedang dalam arah aliran mahupun tidak menentu, dan boleh disesuaikan dengan pelbagai instrumen dan gaya dagangan melalui pengoptimuman parameter. Namun, ketika berdagang, perlu berwaspada terhadap risiko penembusan palsu, dan harus menggabungkan analisis jangka masa besar untuk menentukan arah operasi. Melalui pengoptimuman berterusan, strategi indeks yang memberikan pulangan stabil boleh dibina.

- 1