Strategi Henti Rugi Pengikut Aliran

Gambaran Keseluruhan

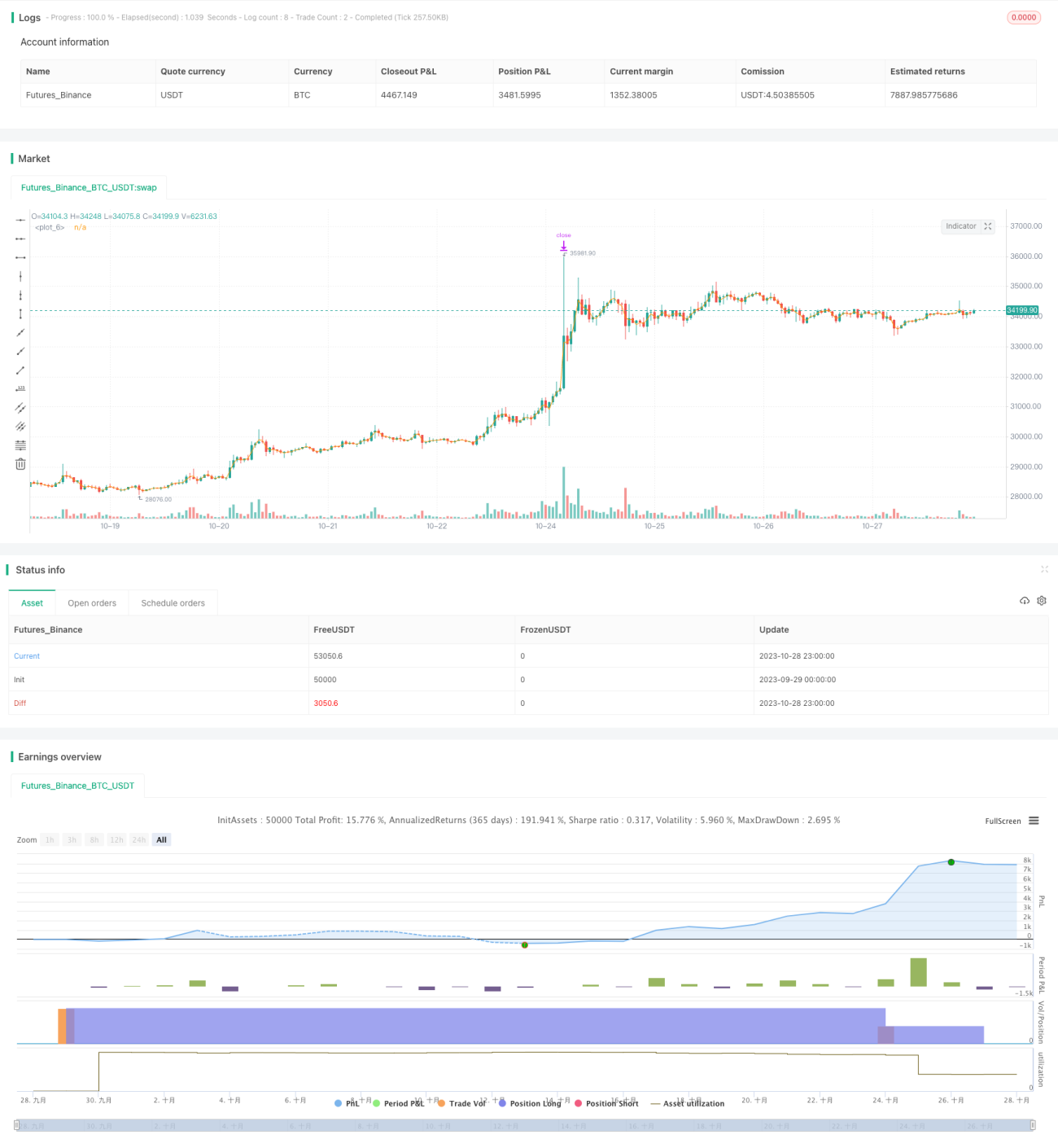

Strategi ini menggabungkan logik henti rugi (stop loss) dan ambil untung (take profit) berdasarkan pengesanan arah aliran (trend following) untuk meraih keuntungan secara berterusan seiring dengan arah aliran. Strategi menggunakan purata bergerak (moving average) untuk menentukan arah aliran. Apabila harga menembusi purata bergerak, isyarat dagangan dihasilkan. Selepas memasuki kedudukan beli (long position), strategi akan menetapkan jarak henti rugi berdasarkan nilai ATR (Purata Julat Sebenar), dan seterusnya melaraskan jarak henti rugi menggunakan logik henti rugi pengesanan arah aliran, di samping melindungi keuntungan sambil mengikuti arah aliran. Apabila harga meningkat ke peratusan tertentu, strategi akan mengambil untung sebahagian (partial take profit) untuk mengunci sebahagian keuntungan.

Prinsip Strategi

-

Berdasarkan julat masa ujian semula (backtest) yang dimasukkan oleh pengguna, tetapkan cap masa (timestamp) mula dan tamat ujian semula.

-

Tetapkan harga henti rugi bagi kedudukan beli (long) dan jual (short), serta peratus pengesanan henti rugi (trailing stop percentage).

-

Apabila harga menembusi purata bergerak dan menghasilkan isyarat beli, lakukan kemasukan beli (long entry).

-

Kira jarak henti rugi berdasarkan nilai ATR, dan tetapkan harga henti rugi.

-

Apabila harga terus meningkat, laraskan jarak henti rugi secara menjejak (trailing) supaya ia beralih ke atas secara berperingkat, mengunci lebih banyak keuntungan.

-

Apabila harga meningkat ke ambang ambil untung yang ditetapkan, lakukan penutupan sebahagian kedudukan (partial close) untuk meraih untung.

-

Apabila harga jatuh menembusi purata bergerak dan menghasilkan isyarat jual, lakukan kemasukan jual (short entry).

-

Kira jarak henti rugi berdasarkan nilai ATR, dan tetapkan harga henti rugi.

-

Apabila harga terus menurun, laraskan jarak henti rugi secara menjejak supaya ia beralih ke bawah secara berperingkat, mengunci lebih banyak keuntungan.

-

Apabila harga jatuh ke ambang ambil untung yang ditetapkan, lakukan penutupan sebahagian kedudukan untuk meraih untung.

Kelebihan Strategi

-

Dengan menggunakan mekanisme henti rugi pengesanan arah aliran, strategi ini dapat melindungi keuntungan sambil mengikuti arah aliran secara berterusan untuk meraih keuntungan, yang lebih unggul berbanding jarak henti rugi tetap tradisional.

-

Menggabungkan penunjuk ATR untuk mengira jarak henti rugi dinamik dapat menangani turun naik pasaran dengan berkesan dan mengurangkan kebarangkalian henti rugi dicetuskan.

-

Logik ambil untung sebahagian dapat mengunci sebahagian keuntungan dan mengurangkan risiko penarikan balik (drawdown).

-

Logik strategi yang ringkas dan jelas, mudah difahami dan dilaksanakan, sesuai dijadikan rujukan oleh para pedagang.

Risiko Strategi

-

Apabila arah aliran berbalik secara tiba-tiba, jarak henti rugi mungkin terlalu besar untuk menghentikan kerugian tepat pada masanya, mengakibatkan potensi kerugian besar.

-

Jarak henti rugi yang dikira oleh penunjuk ATR mungkin terlalu fleksibel, mudah dicetuskan oleh hingar pasaran secara kerap.

-

Jika nisbah ambil untung sebahagian tidak ditetapkan dengan betul, ia mungkin menyebabkan terlepas peluang arah aliran atau meningkatkan kerugian.

-

Terdapat banyak parameter yang perlu dioptimumkan, seperti tempoh ATR, nisbah pengesanan henti rugi, nisbah ambil untung sebahagian, dan lain-lain, menjadikan pengoptimuman sukar.

-

Strategi hanya berdasarkan purata bergerak dan penunjuk ATR. Apabila penunjuk ini memberikan isyarat palsu, ia akan menyebabkan kesilapan dagangan.

Hala Tuju Pengoptimuman Strategi

-

Boleh digabungkan dengan penunjuk lain untuk menapis isyarat dagangan, mengelakkan isyarat palsu daripada purata bergerak. Contohnya, MACD, KD, dan lain-lain.

-

Boleh dipertimbangkan untuk menukar ambil untung sebahagian tetap kepada ambil untung dinamik berdasarkan nisbah, yang disesuaikan mengikut kekuatan arah aliran.

-

Boleh menguji parameter tempoh ATR yang berbeza dan memilih parameter yang paling stabil. Juga boleh menggunakan penunjuk lain untuk menentukan jarak henti rugi.

-

Boleh memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik dan melaraskan parameter secara masa nyata berdasarkan pasaran.

-

Boleh menggabungkan algoritma lanjutan seperti pembelajaran mendalam (deep learning) untuk mengenal pasti arah aliran secara automatik melalui latihan model dan menjana isyarat dagangan.

Rumusan

Strategi ini mengintegrasikan logik henti rugi pengesanan arah aliran, henti rugi dinamik ATR dan ambil untung sebahagian, yang dapat mengikuti arah aliran secara berterusan untuk meraih keuntungan, di samping mempunyai kelebihan dalam kawalan penarikan balik. Walau bagaimanapun, strategi ini juga mempunyai batasan tertentu, seperti penunjuk penentu arah aliran yang ringkas, parameter yang sukar dioptimumkan, dan lain-lain. Ini memberi kita hala tuju pengoptimuman yang baik. Dengan memperkenalkan lebih banyak penunjuk dan teknik, diharapkan dapat meningkatkan lagi kestabilan dan kadar pulangan strategi. Secara keseluruhan, strategi ini memberikan rujukan yang baik untuk mereka bentuk mekanisme henti rugi dan ambil untung dalam dagangan sebenar.

- 1