Strategi Perdagangan Breakout

Gambaran Keseluruhan

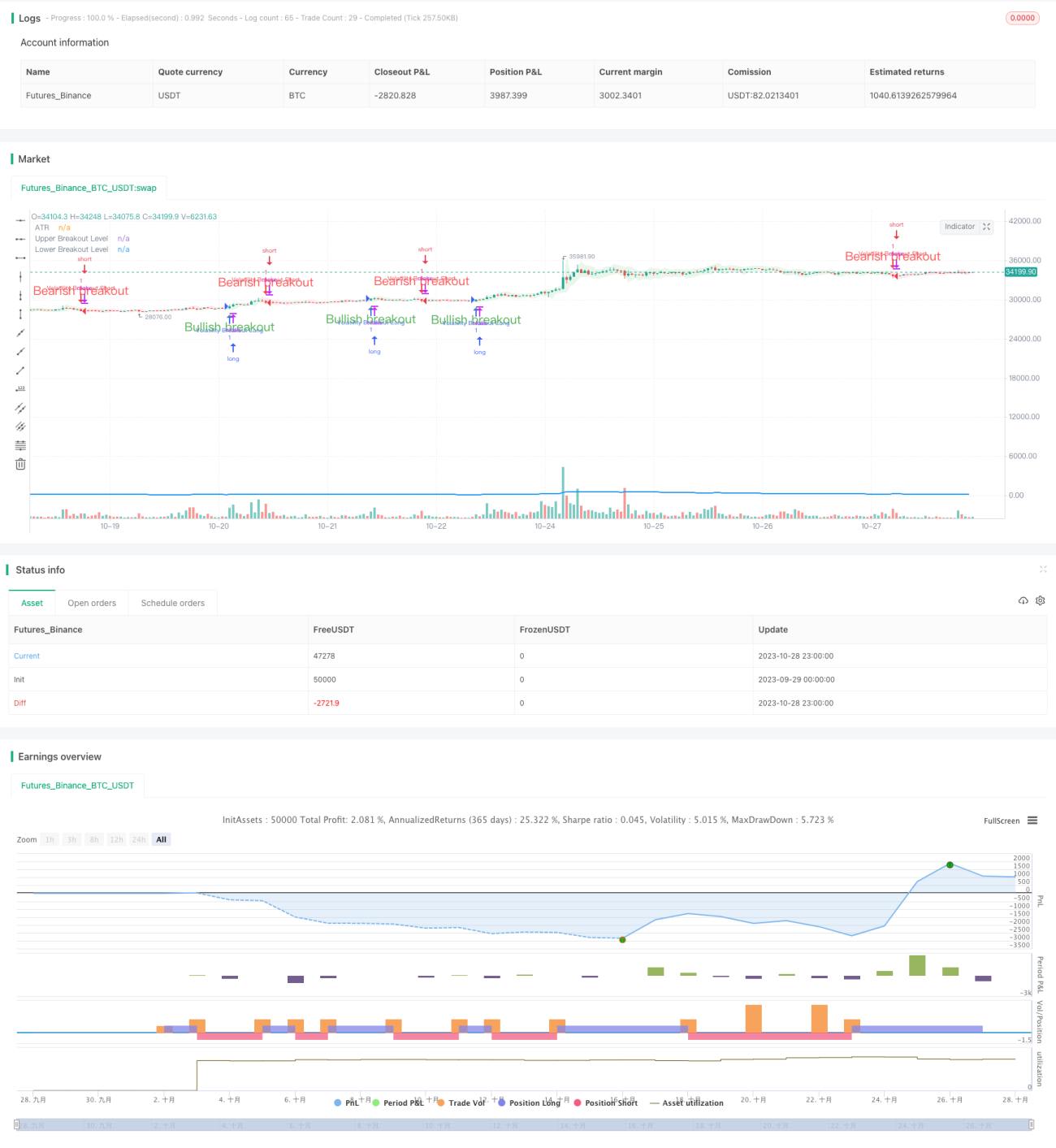

Strategi dagangan pecahan bertujuan untuk menangkap harga pecahan yang disebabkan oleh peningkatan volatiliti pasaran. Strategi ini menggunakan penunjuk Julat Sebenar Purata (ATR) untuk mengukur volatiliti aset dalam tempoh tertentu. Apabila harga menembusi garisan pecahan atas dan bawah yang ditentukan oleh ATR, isyarat beli dan jual akan dihasilkan.

Prinsip Strategi

Strategi ini terlebih dahulu mengira ATR dalam tempoh yang ditentukan. Kemudian, berdasarkan ATR, ia mengira garisan atas dan bawah. Apabila harga penutup menembusi garisan atas, isyarat beli dihasilkan; apabila harga penutup jatuh di bawah garisan bawah, isyarat jual dihasilkan. Untuk mengesahkan isyarat dengan lebih lanjut, bahagian badan sebenar lilin semasa perlu ditutup sepenuhnya.

Apabila harga penutup menembusi garisan atas atau bawah, jurang pecahan diisi dengan warna mengikut arah pecahan. Ciri ini membantu mengenal pasti arah aliran semasa dengan cepat.

Apabila isyarat beli dihasilkan dan tiada kedudukan semasa, strategi membuka kedudukan beli. Apabila isyarat jual dihasilkan dan tiada kedudukan semasa, strategi membuka kedudukan jual.

Parameter Panjang menentukan tempoh untuk mengukur volatiliti. Nilai Panjang yang lebih tinggi bermaksud perhatian kepada pergerakan harga yang lebih panjang. Sebagai contoh, apabila Panjang adalah 20, setiap dagangan merentasi kira-kira 100 lilin, merangkumi pelbagai pergerakan.

Mengurangkan nilai Panjang boleh memberi tumpuan kepada pergerakan harga jangka pendek dan meningkatkan kekerapan dagangan. Tiada hubungan ketat antara nilai Panjang dan purata panjang dagangan; nilai Panjang terbaik perlu dicari melalui percubaan dan kesilapan.

Analisis Kelebihan

Strategi ini menggunakan prinsip pecahan, mampu menangkap pergerakan besar yang disebabkan oleh volatiliti pasaran. Penunjuk ATR mengira titik pecahan secara dinamik, mengelakkan penggunaan parameter tetap.

Menggunakan lilin sebenar untuk mengesahkan isyarat dapat menapis pecahan palsu. Pengisian warna jurang pecahan memaparkan arah aliran secara visual.

Parameter Panjang menyediakan fleksibiliti untuk menyesuaikan strategi, boleh dioptimumkan berdasarkan pelarasan pasaran tertentu.

Analisis Risiko

Dagangan pecahan mempunyai risiko perangkap. Henti rugi boleh ditetapkan untuk mengawal kerugian setiap dagangan.

Isyarat pecahan mungkin memberikan isyarat palsu yang membawa kepada dagangan ultra-pendek. Parameter Panjang boleh dilaraskan dengan sesuai untuk menapis isyarat palsu.

Pengoptimuman parameter memerlukan sokongan data dagangan yang mencukupi. Pemilihan parameter awal yang tidak sesuai boleh menyebabkan prestasi dagangan yang lemah.

Arah Pengoptimuman

Bollinger Bands boleh diperkenalkan dalam tempoh ATR sebagai cara pengiraan titik pecahan baharu. Pecahan Bollinger Bands boleh mengurangkan kadar isyarat palsu.

Selepas pecahan, trend boleh diikuti tanpa henti rugi segera. Contohnya, menambah henti rugi bergerak mengikut trend.

Dalam pasaran yang berayun, parameter berbeza boleh digunakan atau dagangan dielakkan sepenuhnya untuk mengelakkan perangkap.

Kesimpulan

Strategi dagangan pecahan menggunakan volatiliti pasaran, memasuki arah aliran apabila harga membuat pecahan besar. ATR menentukan titik pecahan secara dinamik, lilin sebenar menapis pecahan palsu. Parameter Panjang menyediakan fleksibiliti untuk menyesuaikan kitaran strategi. Strategi ini sesuai untuk mengikuti arah aliran jangka sederhana hingga panjang, tetapi perlu memberi perhatian kepada risiko dagangan pecahan dan melakukan pengoptimuman parameter.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy("Volatility Breakout Strategy [Angel Algo]", overlay = true)- 1