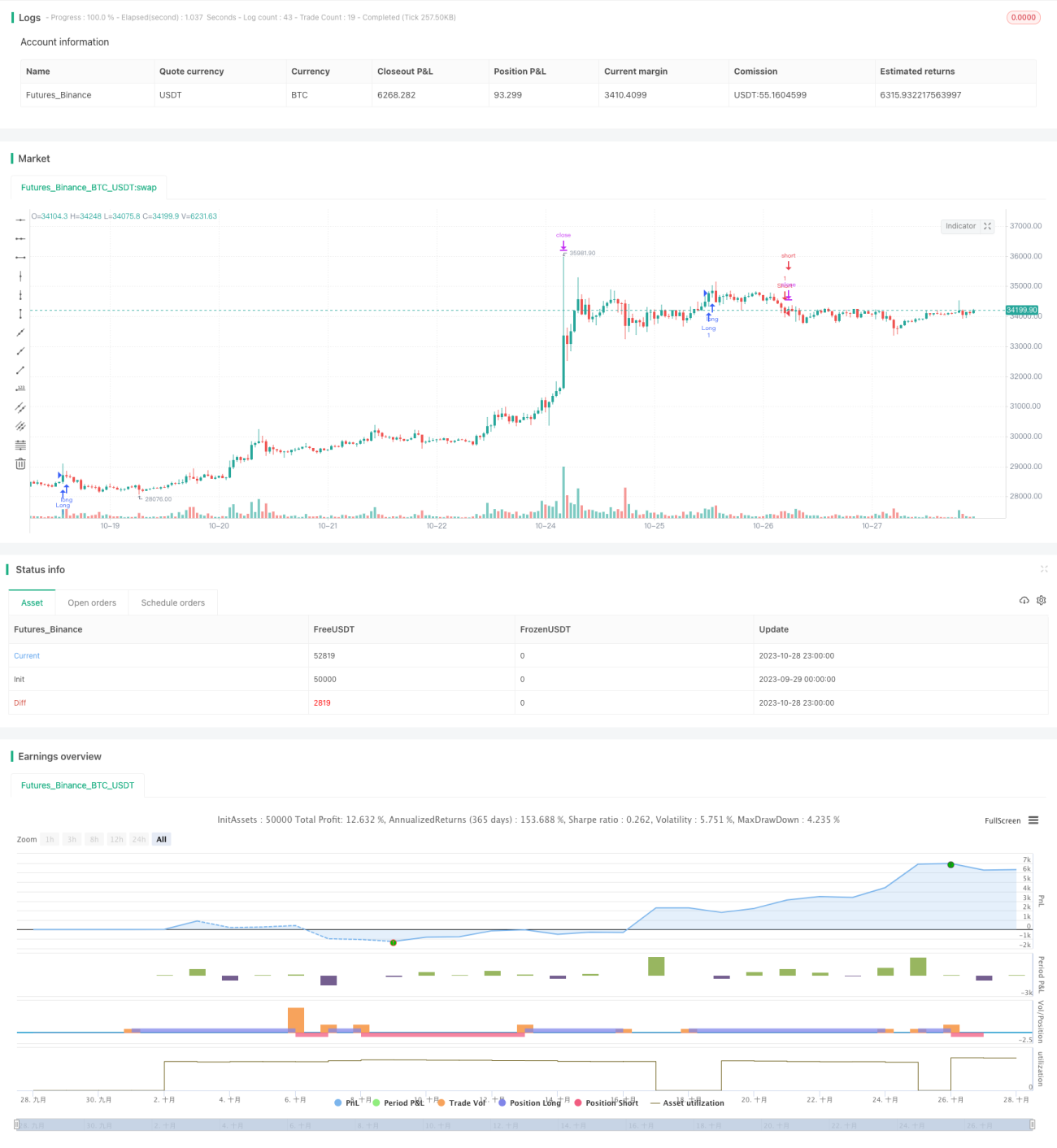

Strategi Perdagangan Breakout yang Boleh Diperluas

Gambaran Keseluruhan

Strategi dagangan pecah skala dengan mengenal pasti zon sokongan dan rintangan harga utama, menjana isyarat dagangan apabila harga menembusi zon tersebut. Ia merupakan strategi pecah yang sangat fleksibel dan boleh dikembangkan. Strategi ini boleh disesuaikan dengan jangka masa yang berbeza melalui pelarasan parameter, dan juga boleh diintegrasikan dengan pelbagai penapis tambahan serta mekanisme pengurusan risiko untuk dioptimumkan bagi aset tertentu.

Prinsip Strategi

Strategi ini terlebih dahulu menggunakan fungsi swings() berdasarkan tempoh lihat belakang untuk mengira titik tinggi dan rendah ayunan harga semasa. Tempoh lihat belakang ditetapkan melalui parameter swingLookback, lalai 20 batang lilin. Selepas itu, apabila harga menembusi titik tinggi ayunan, buka posisi beli (long); apabila harga jatuh di bawah titik rendah ayunan, buka posisi jual (short).

Logik khusus untuk isyarat beli ialah apabila harga tutup lebih besar atau sama dengan harga tinggi ayunan, buka posisi beli. Logik khusus untuk isyarat jual ialah apabila harga tutup lebih kecil atau sama dengan harga rendah ayunan, buka posisi jual.

Selain itu, strategi ini juga menetapkan stop loss, dengan parameter stopTargetPercent untuk menentukan tahap stop loss. Contohnya, harga stop loss untuk posisi beli ditetapkan di bawah 5% daripada harga tertinggi, dan harga stop loss untuk posisi jual ditetapkan di atas 5% daripada harga terendah.

Kelebihan strategi ini ialah dapat mengawal kekerapan dagangan dengan melaraskan tempoh lihat belakang. Semakin pendek tempoh lihat belakang, semakin sensitif terhadap pecahan, dan semakin tinggi kekerapan dagangan. Sebaliknya, tempoh lihat belakang yang terlalu lama akan mengurangkan kekerapan dagangan tetapi mungkin terlepas peluang. Oleh itu, mencari tempoh lihat belakang yang optimum adalah penting untuk pengoptimuman strategi.

Kelebihan Strategi

- Idea pecah yang mudah, mudah difahami dan dilaksanakan

- Boleh mengoptimumkan parameter dengan melaraskan tempoh lihat belakang, mengawal kekerapan dagangan

- Boleh diintegrasikan dengan mudah dengan mekanisme pengurusan risiko seperti stop loss, trailing stop, dll.

- Kebolehkembangan yang tinggi, boleh menambah pelbagai penapis untuk meningkatkan kadar keuntungan

- Boleh digunakan pada sebarang jangka masa, sesuai untuk dagangan intrahari dan jangka panjang

Risiko dan Penanganan

- Tempoh lihat belakang yang terlalu pendek boleh menyebabkan dagangan berlebihan

- Tempoh lihat belakang yang terlalu panjang boleh terlepas peluang dagangan

- Stop loss yang terlalu lebar boleh mengurangkan ruang keuntungan

- Stop loss yang terlalu sempit boleh menyebabkan stop loss sering dicetuskan

Penanganan:

- Uji tempoh lihat belakang yang berbeza untuk mencari kombinasi parameter terbaik

- Optimalkan julat stop loss, seimbangkan ruang keuntungan dan kawalan risiko

- Boleh menambah trailing stop atau stop loss berlingkar untuk mengunci keuntungan

- Tambahkan penapis untuk meningkatkan kebarangkalian dagangan yang menguntungkan

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Uji parameter tempoh lihat belakang yang berbeza untuk mencari kombinasi parameter optimum;

-

Uji jangka masa dagangan yang berbeza seperti 5 minit, 15 minit, 1 jam, dsb., pilih jangka masa terbaik;

-

Optimalkan julat stop loss, seimbangkan ruang keuntungan dan kawalan risiko;

-

Tambahkan penapis seperti penapis volum, penapis peratusan perubahan, dll., untuk mengurangkan isyarat tidak berkualiti;

-

Integrasikan lebih banyak mekanisme pengurusan risiko seperti trailing stop, mengunci keuntungan, dll.;

-

Pengoptimuman parameter, gunakan pengoptimuman berperingkat, carian rawak, dll. untuk mencari parameter optimum;

-

Integrasikan teknik pembelajaran mesin, gunakan AI untuk mengoptimumkan parameter secara automatik.

Kesimpulan

Strategi dagangan pecah skala adalah sistem pecah yang sangat praktikal. Ia mudah digunakan, mudah disesuaikan, dan boleh dioptimumkan untuk aset yang berbeza dengan melaraskan tempoh lihat belakang dan mengintegrasikan pelbagai penapis. Pada masa yang sama, ia boleh mengintegrasikan pelbagai mekanisme pengurusan risiko untuk mengawal risiko dagangan. Melalui pengenalan teknik seperti pengoptimuman parameter dan pembelajaran mesin, strategi ini boleh ditingkatkan secara berterusan untuk menyesuaikan diri dengan perubahan pasaran. Secara keseluruhan, ia adalah strategi pecah umum yang disyorkan.

- 1