Strategi Pengesanan Trend Saluran Harga

Strategi Puling

Gambaran Keseluruhan

Strategi Puling ialah strategi perdagangan tren berdasarkan saluran harga. Ia menggunakan saluran Donchian pantas dan perlahan untuk mengenal pasti arah tren, dan melakukan pembelian pada harga rendah dan penjualan pada harga tinggi semasa pembetulan. Kelebihan strategi ini ialah ia dapat mengikuti tren secara automatik, dan henti rugi serta pembukaan kedudukan songsang apabila tren berubah. Namun, terdapat juga risiko pengeluaran dan titik henti rugi yang terlalu rapat.

Prinsip Strategi

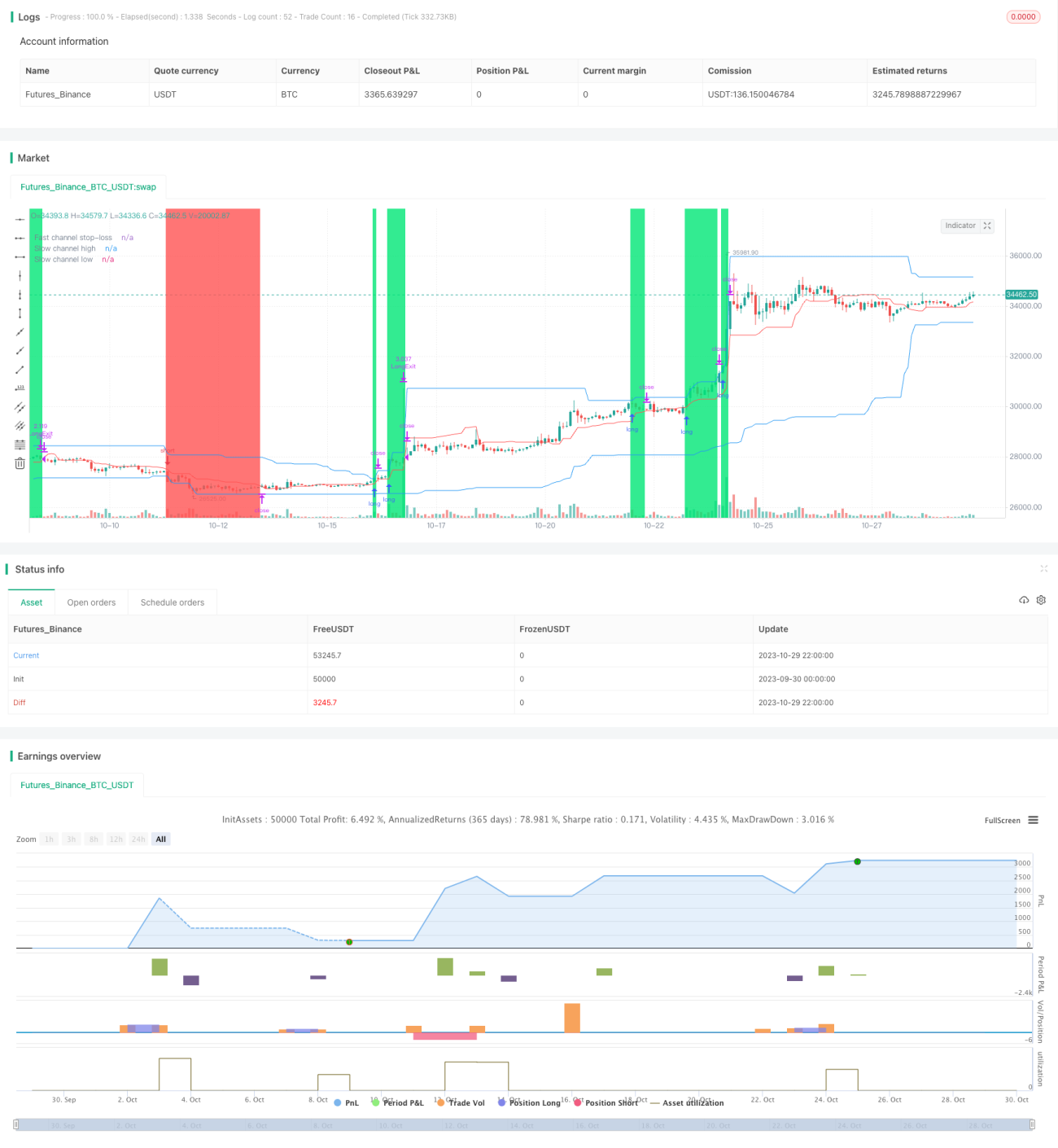

Strategi ini terlebih dahulu menetapkan tempoh saluran pantas kepada 20 batang lilin, dan tempoh saluran perlahan kepada 50 batang lilin. Saluran pantas digunakan untuk menetapkan harga henti rugi, manakala saluran perlahan digunakan untuk menentukan arah tren dan masa kemasukan.

Strategi mengira harga tertinggi dan terendah saluran pantas, dan mengambil garis tengah sebagai garis henti rugi. Pada masa yang sama, ia mengira harga tertinggi dan terendah saluran perlahan, dengan pinggir atas dan bawah saluran sebagai garis masuk.

Apabila harga menembusi pinggir atas saluran perlahan, lakukan posisi panjang (long); apabila harga menembusi pinggir bawah saluran perlahan, lakukan posisi pendek (short). Selepas masuk, titik henti rugi ditetapkan pada garis tengah saluran pantas.

Dengan cara ini, saluran perlahan menentukan arah tren utama, manakala saluran pantas mengikuti penembusan dalam julat kecil untuk menentukan titik henti rugi. Apabila arah tren berbalik, harga akan menembusi garis henti rugi saluran pantas terlebih dahulu, menyebabkan henti rugi.

Kelebihan Strategi

- Mengikuti tren secara automatik, henti rugi tepat pada masanya. Penggunaan struktur dua saluran membolehkan ia mengikuti tren secara automatik dan melakukan henti rugi dengan cepat apabila tren berbalik.

- Membuka kedudukan semasa pembetulan, mempunyai kesan penapisan tren yang tertentu. Hanya membuka kedudukan apabila harga menembusi sempadan saluran, dapat menapis sebahagian penembusan palsu yang bukan bersifat tren.

- Risiko terkawal. Jarak henti rugi yang rapat dapat mengawal kerugian setiap perdagangan.

Risiko Strategi

- Pengeluaran yang besar. Strategi pengikut tren boleh menyebabkan pengeluaran yang besar, memerlukan persediaan mental.

- Titik henti rugi terlalu rapat. Tempoh saluran pantas yang pendek menyebabkan jarak henti rugi rapat, mudah terperangkap. Tempoh saluran pantas boleh dilonggarkan sedikit.

- Mudah menghasilkan terlalu banyak perdagangan. Struktur dua saluran menyebabkan banyak titik beli/jual, perlu mengawal saiz kedudukan secara wajar.

Arah Pengoptimuman

- Menambah syarat penapisan untuk pembukaan kedudukan. Indikator seperti turun naik (volatility) boleh ditambah dalam syarat pembukaan untuk menapis penembusan yang kurang bersifat tren.

- Mengoptimumkan parameter tempoh saluran. Kaedah yang lebih sistematik boleh digunakan untuk mencari kombinasi parameter saluran yang optimum.

- Menggabungkan keputusan dari pelbagai jangka masa. Tren utama boleh ditentukan pada jangka masa yang lebih tinggi, manakala perdagangan spesifik dijalankan pada jangka masa yang lebih rendah.

- Melaraskan jarak henti rugi secara dinamik. Jarak henti rugi boleh diselaraskan secara dinamik mengikut tahap turun naik pasaran.

Kesimpulan

Strategi Puling secara keseluruhan ialah strategi pengikut tren yang agak standard. Ia menggunakan saluran harga untuk menentukan arah tren dan menetapkan henti rugi untuk mengawal risiko. Strategi ini mempunyai kelebihan tertentu, tetapi juga menghadapi masalah pengeluaran dan titik henti rugi yang terlalu rapat. Dengan mengoptimumkan parameter saluran, menambah syarat penapisan, dan lain-lain, hasil strategi yang lebih baik boleh diperolehi. Namun, perlu diingat bahawa strategi pengikut tren memerlukan tahap mental yang tinggi daripada pedagang, dan perlu bersedia dari segi psikologi untuk pengeluaran.

- 1