Strategi Pengikut Trend Isyarat Bollinger Bands Dwi Purata Bergerak

Gambaran Keseluruhan

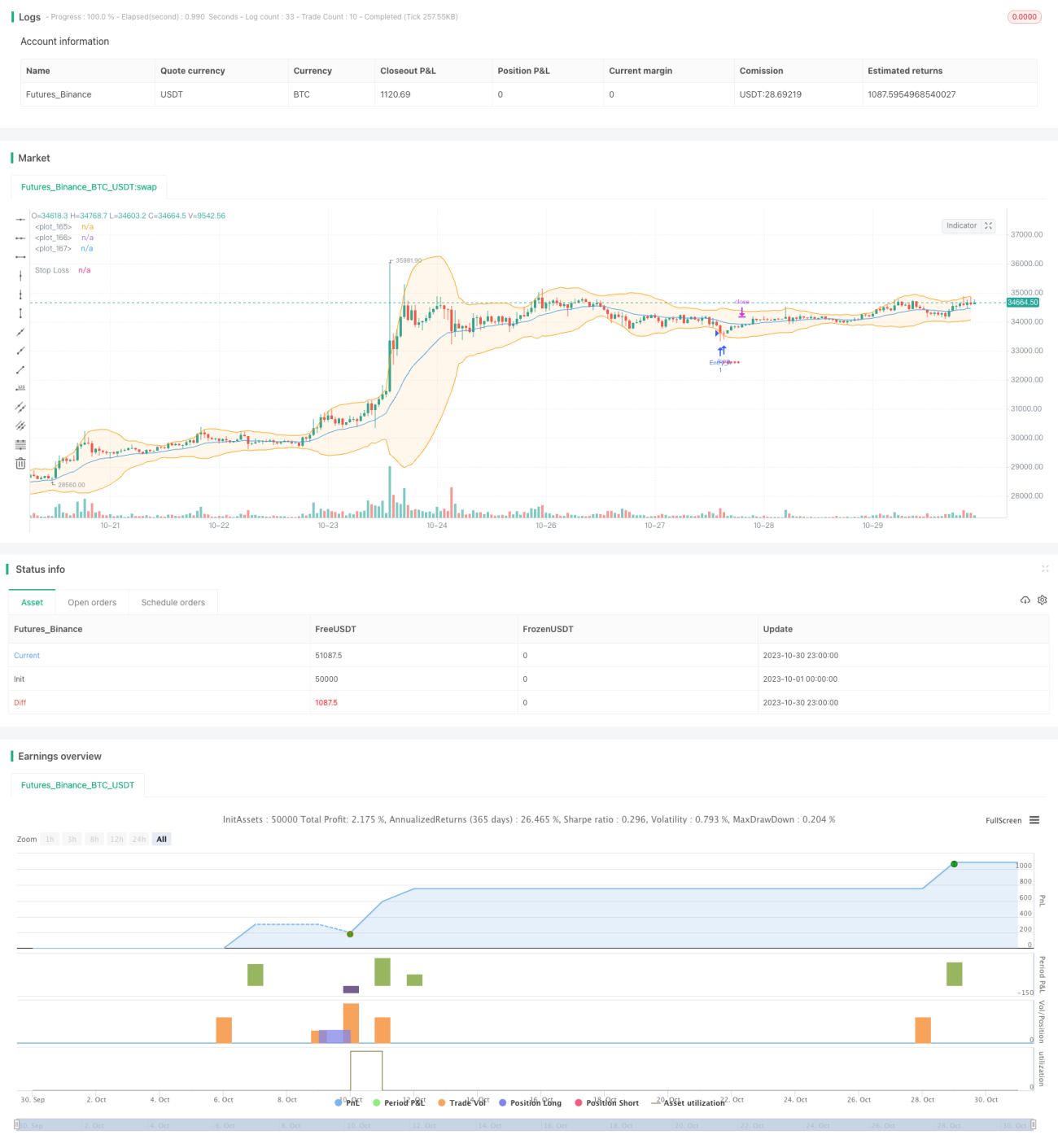

Strategi ini membuat keputusan perdagangan berdasarkan Bollinger Bands dengan dua purata bergerak untuk mengikut arah aliran. Ia menggunakan penumpuan dan penyebaran jalur atas dan bawah Bollinger Bands untuk menilai perubahan trend, membeli berhampiran jalur bawah dan menjual berhampiran jalur atas, membeli rendah menjual tinggi, dan keluar dengan keuntungan.

Prinsip Strategi

Strategi ini menggunakan dua versi Bollinger Bands serentak: Bollinger Bands mudah dan Bollinger Bands dipertingkat.

Bollinger Bands mudah menggunakan SMA harga tutup untuk mengira jalur tengah, manakala Bollinger Bands dipertingkat menggunakan EMA harga tutup untuk mengira jalur tengah.

Kedua-dua jalur atas dan bawah dikira melalui jalur tengah ± N kali sisihan piawai.

Strategi ini menilai trend berdasarkan spread (jarak) antara jalur atas dan bawah Bollinger Bands. Apabila spread kurang daripada ambang yang ditetapkan, ia menunjukkan bahawa pasaran sedang memasuki julat trend dan boleh membuat perdagangan mengikut trend.

Secara khusus, apabila harga hampir dengan jalur bawah, beli (long); apabila hampir dengan jalur atas, tutup kedudukan jual. Kaedah henti rugi adalah peratusan tetap, dengan pilihan untuk mengaktifkan trailing stop.

Sasaran keuntungan bergantung pada pilihan untuk menutup kedudukan berhampiran jalur tengah atau jalur atas.

Strategi ini juga boleh memilih untuk menjual hanya apabila untung dijamin, untuk mengelakkan kerugian.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Gabungan dua Bollinger Bands meningkatkan kecekapan keputusan

Menggunakan Bollinger Bands mudah dan dipertingkat membolehkan perbandingan kesan kedua-duanya, memilih versi yang lebih baik, dan meningkatkan kecekapan keputusan. -

Menilai tahap trend berdasarkan lebar saluran Bollinger Bands

Apabila saluran Bollinger Bands mengecil, ia menunjukkan pasaran memasuki fasa trend, di mana kebarangkalian menang lebih tinggi apabila mengikut trend. -

Kaedah ambil untung dan henti rugi yang fleksibel

Menggunakan peratusan tetap untuk henti rugi bagi mengawal kerugian setiap dagangan. Pada masa sama, boleh memilih ambil untung berhampiran jalur tengah atau atas, serta mengaktifkan trailing stop untuk mengunci lebih banyak keuntungan. -

Mekanisme perlindungan untuk mengelakkan kerugian

Hanya menjual apabila untung dijamin dapat mengelakkan kerugian daripada meningkat.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Risiko pengunduran (drawdown)

Perdagangan mengikut trend sendiri mempunyai risiko pengunduran, memerlukan ketahanan mental terhadap kerugian berturut-turut. -

Risiko pasaran tidak menentu (sideways)

Apabila saluran Bollinger Bands lebar, ia menunjukkan pasaran mungkin memasuki fasa tidak menentu, di mana prestasi strategi ini kurang baik; perlu berhenti dagangan sementara menunggu trend baharu terbentuk. -

Risiko henti rugi tercetus

Henti rugi peratusan tetap mungkin terlalu agresif; perlu diselaraskan kepada kaedah henti rugi yang lebih sederhana seperti ATR stop.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dalam aspek berikut:

-

Pengoptimuman parameter Bollinger Bands

Boleh menguji parameter purata bergerak dan gandaan sisihan piawai yang berbeza untuk mencari kombinasi yang lebih sesuai untuk pasaran berbeza. -

Gabungan penapis indikator lain

Boleh menambah penapis seperti MACD, KD pada isyarat Bollinger Bands untuk mengurangkan dagangan dalam pasaran tidak menentu. -

Pengoptimuman strategi ambil untung dan henti rugi

Boleh menguji kaedah trailing stop berbeza, atau mengoptimumkan titik henti rugi berdasarkan indikator seperti julat turun naik atau ATR. -

Pengoptimuman pengurusan modal

Mengoptimumkan saiz lot setiap dagangan dan menguji strategi penambahan kedudukan yang berbeza.

Kesimpulan

Strategi ini menggabungkan kelebihan dua Bollinger Bands, menilai tahap trend berdasarkan lebar saluran Bollinger Bands, dan membuat dagangan mengikut trend dengan membeli rendah dan menjual tinggi semasa trend. Pada masa sama, ia menetapkan mekanisme henti rugi saintifik untuk mengawal risiko. Strategi ini boleh meningkatkan kestabilan melalui pengoptimuman parameter dan gabungan penapis indikator lain.

- 1