Strategi Kitaran Trend Schaff Mengikut Momentum

Gambaran Keseluruhan

Strategi ini berdasarkan Penunjuk Kitaran Trend Schaff, menggabungkan prinsip terlebih beli dan terlebih jual Stoch RSI, dan menggunakan penunjuk momentum untuk mengenal pasti dan mengikuti trend. Apabila harga menembusi dari zon terlebih jual ke zon terlebih beli, posisi beli (long) diambil; apabila harga jatuh dari zon terlebih beli ke zon terlebih jual, posisi jual (short) diambil. Strategi ini menangkap titik perubahan trend harga, melaraskan kedudukan secara dinamik, dan mengikuti pergerakan harga.

Prinsip Strategi

-

- Kira MACD, dengan Panjang Pantas (Fast Length) lalai 23 dan Panjang Perlahan (Slow Length) lalai 50. MACD mencerminkan perbezaan antara purata pergerakan jangka pendek dan jangka panjang, digunakan untuk menilai momentum harga.

-

- Proses MACD dengan Stoch RSI untuk membentuk nilai K, dengan Panjang Kitaran (Cycle Length) lalai 10, mencerminkan keadaan terlebih beli/terlebih jual penunjuk momentum MACD.

-

- Lakukan purata bergerak wajaran pada nilai K untuk membentuk nilai D, dengan Panjang %D Pertama (1st %D Length) lalai 3, untuk mengurangkan gangguan dalam nilai K.

-

- Proses nilai D sekali lagi dengan Stoch RSI untuk membentuk nilai STC awal, dengan Panjang %D Kedua (2nd %D Length) lalai 3, menghasilkan isyarat terlebih beli/terlebih jual yang tepat.

-

- Lakukan purata bergerak wajaran pada nilai STC awal untuk mendapatkan nilai STC akhir, dalam julat 0-100. STC melebihi 75 adalah zon terlebih beli, di bawah 25 adalah zon terlebih jual.

-

- Apabila STC menembusi ke atas dari bawah 25, ambil posisi beli (long); apabila STC menembusi ke bawah dari atas 75, ambil posisi jual (short).

Kelebihan Strategi

-

- Penunjuk STC yang menggabungkan reka bentuk Stoch RSI dapat mengenal pasti zon terlebih beli/terlebih jual dengan jelas, menghasilkan isyarat trend yang kuat.

-

- Melalui penapisan Stoch RSI berganda, ia berkesan menapis penembusan palsu.

-

- STC membentuk julat piawai 0-100, memudahkan penjanaan isyarat dagangan mekanikal.

-

- Ujian semula strategi ini menyediakan tanda penembusan visual dan amaran pop timbul teks, membolehkan peluang dagangan ditangkap dengan jelas dan intuitif.

-

- Strategi menggunakan gabungan parameter yang dioptimumkan untuk mengawal dagangan yang tidak perlu dan mengelakkan sensitiviti berlebihan.

Risiko Strategi

-

- Penunjuk STC sensitif terhadap parameter; koin dan jangka masa yang berbeza memerlukan pelarasan gabungan parameter untuk menyesuaikan dengan ciri pasaran.

-

- Strategi dagangan penembusan mudah terperangkap; stop loss perlu ditetapkan untuk mengawal risiko.

-

- Penembusan palsu dalam pasaran kecairan rendah mungkin mencetuskan isyarat salah; perlu ditapis dengan penunjuk seperti volume.

-

- Strategi ini hanya berdasarkan penunjuk STC; faktor lain boleh digabungkan untuk mengesahkan trend dan mengelakkan kerugian akibat pembalikan.

-

- Perlu memberi perhatian kepada tahap sokongan dan rintangan utama untuk mengelakkan isyarat palsu di kawasan tersebut.

Arah Pengoptimuman Strategi

-

- Optimumkan gabungan parameter MACD untuk menyesuaikan dengan jangka masa dan koin yang berbeza.

-

- Optimumkan parameter nilai K dan D Stoch RSI untuk melicinkan lengkung STC.

-

- Gabungkan penunjuk volume untuk mengelakkan penembusan palsu dalam pasaran kecairan rendah.

-

- Tambah penunjuk lain untuk mengesahkan isyarat trend, contohnya Bollinger Bands.

-

- Tambah mekanisme stop loss, seperti trailing stop atau ATR stop.

-

- Laraskan titik masuk, contohnya masuk selepas penembusan dan penarikan semula, untuk memastikan pengesahan trend.

Kesimpulan

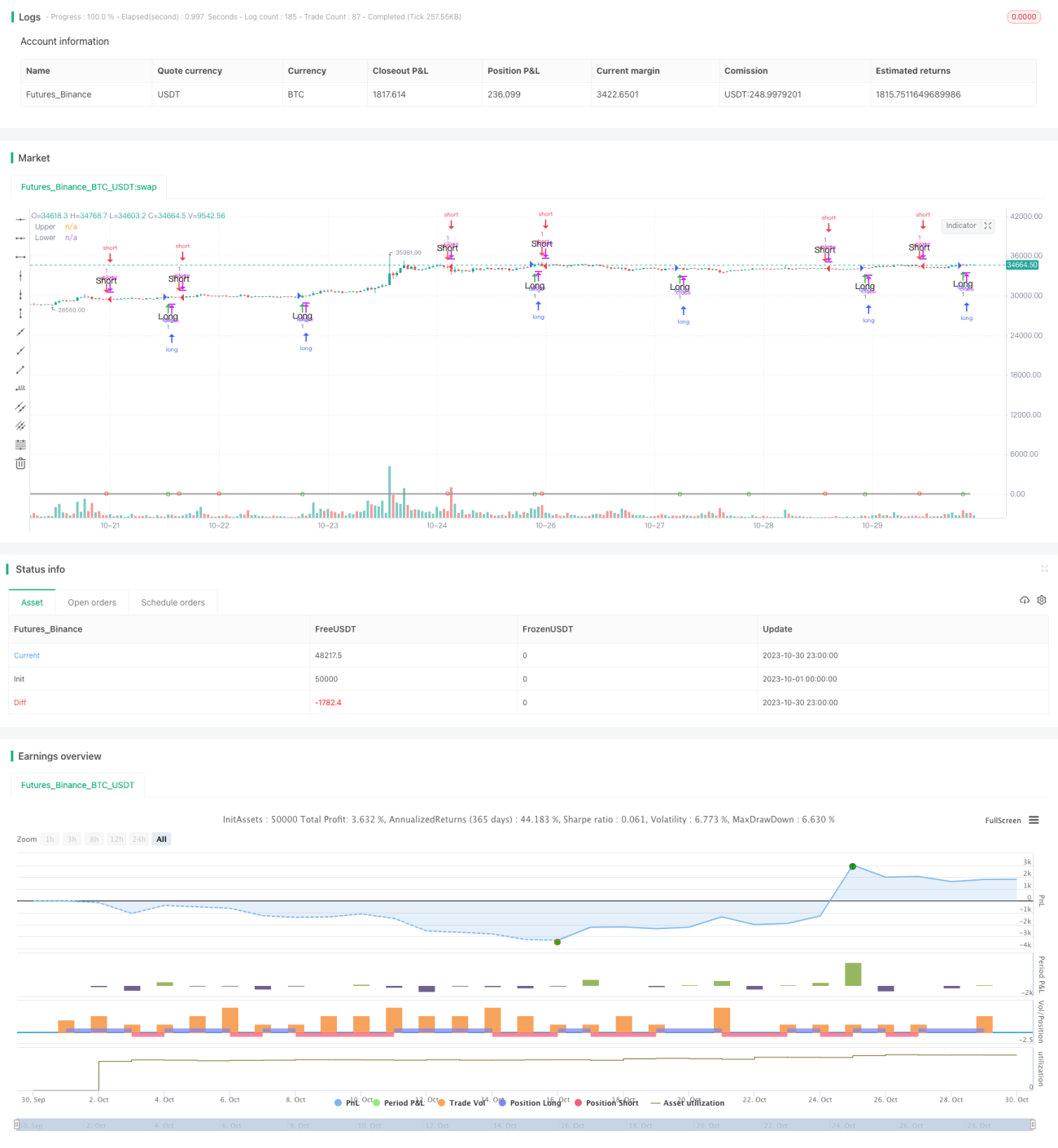

Strategi Kitaran Trend Schaff menggunakan penunjuk momentum untuk menentukan zon terlebih beli/terlebih jual dan seterusnya menilai perubahan trend jangka pendek dan sederhana harga. Strategi ini mudah dan jelas, boleh dilaraskan mengikut pasaran yang berbeza, tetapi juga mempunyai risiko terperangkap. Ia boleh dioptimumkan melalui penunjuk tambahan dan stop loss, dan memberikan prestasi yang baik dalam trend yang kukuh.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Schaff Trend Cycle script may be freely distributed under the MIT license.

strategy("Schaff Trend Cycle", shorttitle="STC Backtest", overlay=true)- 1