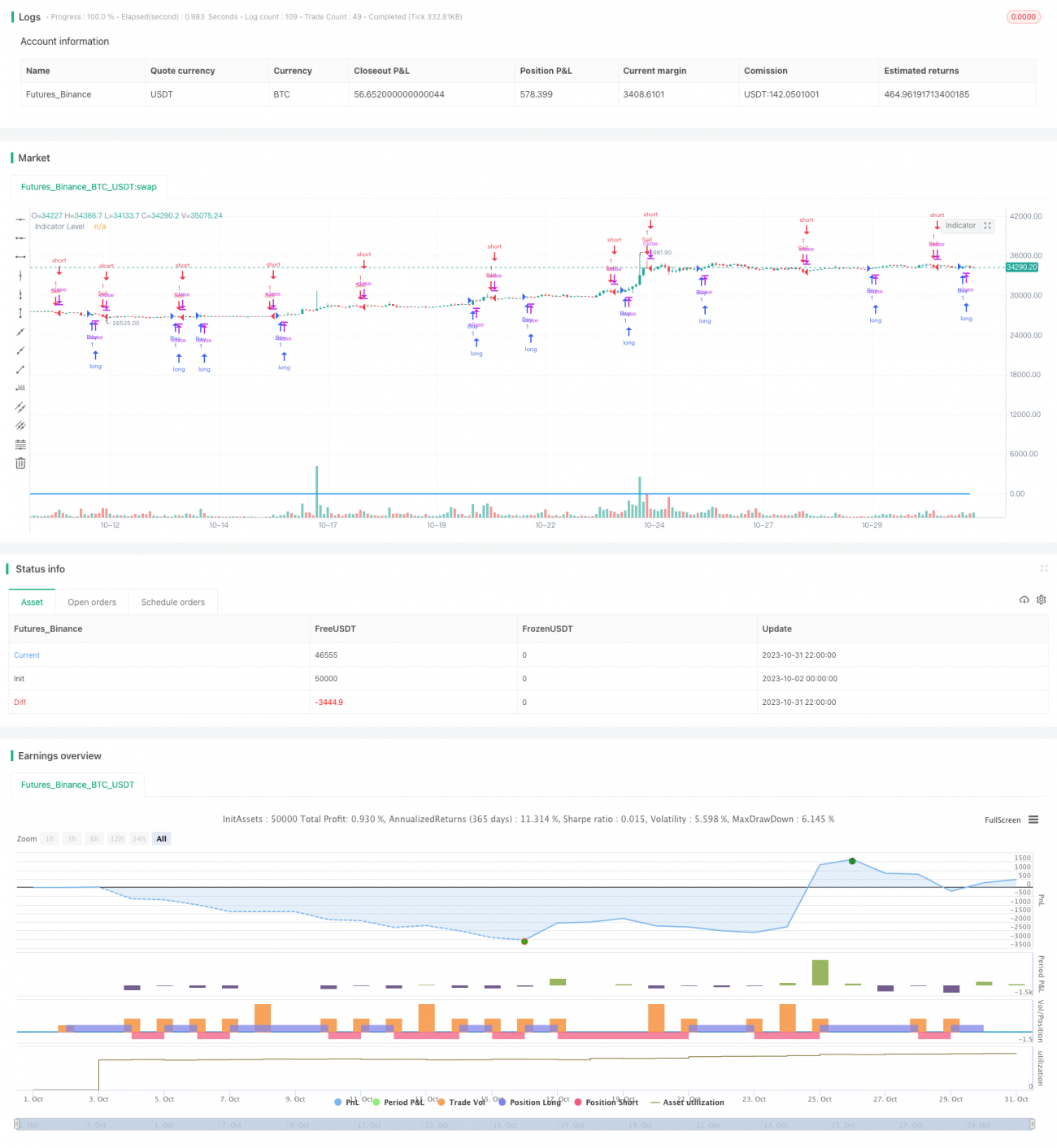

Strategi Long/Short Berdasarkan StochRSI dan Jumlah Dagangan

Gambaran Keseluruhan

Strategi ini menggabungkan indikator StochRSI dengan volum dagangan. Apabila indikator StochRSI memberikan isyarat beli atau jual, ia juga menilai sama ada volum dagangan lebih besar daripada purata volum 7 hari yang lalu. Hanya apabila kedua-dua isyarat indikator dan syarat volum dipenuhi, tindakan beli atau jual akan dilaksanakan. Strategi ini bertujuan menggunakan indikator StochRSI untuk mengenal pasti keadaan terlebih beli atau terlebih jual, sambil menapis isyarat palsu dengan volum dagangan, mencari peluang beli dan jual dalam situasi volum tinggi.

Prinsip Strategi

Pertama, strategi ini mengira nilai RSI 14 hari, kemudian menggunakan indikator Stokastik 14 hari pada RSI untuk mendapatkan nilai K dan D bagi StochRSI. Indikator StochRSI memberikan isyarat di kawasan terlebih beli dan terlebih jual.

Seterusnya, kira perbezaan antara nilai K dan nilai D. Apabila perbezaan lebih besar daripada 0, paras indikator ditetapkan kepada 1; apabila kurang daripada 0, ditetapkan kepada -1. Paras indikator digunakan untuk menentukan status panjang/pendek StochRSI.

Kemudian, kira purata volum dagangan 7 hari yang lalu. Apabila nilai K melintasi ke atas nilai D (paras indikator berubah dari negatif ke positif), dan harga penutup lebih tinggi daripada harga pembukaan, serta volum lebih besar daripada purata volum, ia dianggap sebagai isyarat beli. Apabila nilai K melintasi ke bawah nilai D (paras indikator berubah dari positif ke negatif), dan harga penutup lebih rendah daripada harga pembukaan, serta volum lebih besar daripada purata volum, ia dianggap sebagai isyarat jual.

Oleh itu, strategi ini menggabungkan indikator StochRSI untuk menilai keadaan terlebih beli/jual pasaran, dan volum dagangan untuk menapis isyarat palsu, berdagang dalam arah aliran sebenar yang kukuh.

Analisis Kelebihan

-

Indikator StochRSI dapat mengenal pasti keadaan terlebih beli/jual, memanfaatkan peluang dagangan pembalikan. Gabungan penapisan volum dapat mengelakkan isyarat palsu di zon pengumpulan.

-

Syarat volum dapat menapis penembusan palsu dengan volum rendah. Berdagang hanya dalam arah aliran bervolum tinggi dapat meningkatkan kebarangkalian keuntungan.

-

Gabungan persilangan purata bergerak nilai K dan D serta syarat volum dapat meningkatkan kebolehpercayaan isyarat dan menapis isyarat palsu.

-

Logik operasi strategi adalah jelas dan mudah, mudah difahami dan dilaksanakan, sesuai untuk dagangan kuantitatif.

Analisis Risiko

-

Indikator StochRSI mempunyai masalah masa; isyarat persilangan K dan D mungkin tertinggal, menyebabkan kemasukan terlalu awal atau lewat. Parameter perlu dioptimumkan untuk meningkatkan sensitiviti indikator.

-

Kesan pembesaran volum boleh menyebabkan strategi mengalami kerugian besar semasa kejatuhan pasaran. Henti rugi perlu ditetapkan untuk mengawal risiko.

-

Hanya bergantung pada indikator StochRSI mudah terjejas oleh penembusan palsu; perlu dioptimumkan lagi dengan menambah syarat lain.

-

Penapisan volum mungkin terlepas beberapa peluang dagangan. Boleh digabungkan dengan analisis bilangan urus niaga dan kekuatan urus niaga untuk pengoptimuman lanjut.

Hala Tuju Pengoptimuman

-

Optimumkan parameter StochRSI, cari kombinasi terbaik nilai K dan D untuk meningkatkan sensitiviti indikator.

-

Tambah indikator purata bergerak volum untuk menilai arah aliran volum, mengelakkan isyarat palsu semasa penurunan volum.

-

Tambah indikator lain seperti MACD, RSI untuk gabungan, meningkatkan ketepatan isyarat.

-

Tambah strategi henti rugi, gunakan indikator seperti ATR untuk henti rugi dinamik, mengawal kerugian setiap dagangan.

-

Lakukan analisis volum lawan arah dan searah untuk mengelakkan risiko pembesaran berlebihan daripada volum searah.

-

Gunakan parameter berbeza mengikut fasa pasaran, optimumkan parameter StochRSI untuk menjadikannya lebih adaptif.

Kesimpulan

Strategi ini mula-mula menggunakan StochRSI untuk menilai keadaan terlebih beli/jual, dan persilangan nilai K dan D untuk memberikan isyarat dagangan. Pada masa yang sama, ia menggabungkan indikator volum dagangan untuk menapis isyarat palsu, hanya membuat beli dan jual dalam arah aliran sebenar yang kukuh. Strategi ini mengintegrasikan indikator mudah untuk membentuk strategi dagangan kuantitatif yang mudah dilaksanakan. Melalui ujian dan pengoptimuman lanjut, kestabilan dan keuntungan strategi dapat ditingkatkan. Walau bagaimanapun, perlu berwaspada terhadap risiko pembesaran volum; disarankan menambah henti rugi untuk mengawal risiko.

- 1