Strategi Perdagangan Persilangan Purata Bergerak Berganda

Gambaran Keseluruhan

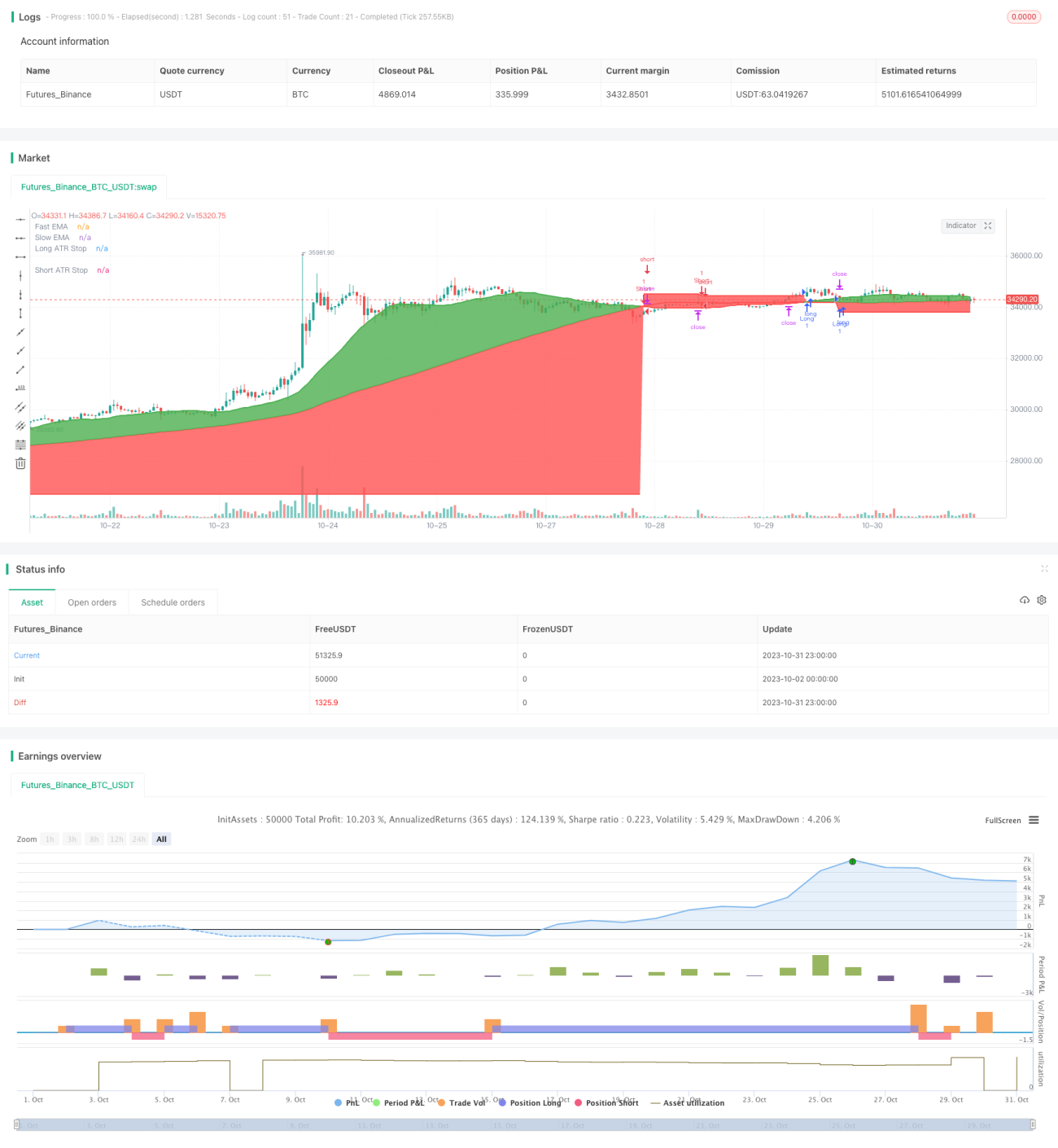

Strategi ini menggunakan persilangan dua purata bergerak sebagai isyarat dagangan, digabungkan dengan henti rugi ATR untuk menjalankan dagangan pengikut arah aliran. Idea terasnya adalah untuk membeli apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, dan menjual apabila ia melintasi ke bawah, sambil menggunakan ATR untuk menetapkan tahap henti rugi yang diikuti secara dinamik.

Prinsip Strategi

Strategi ini terutamanya menggunakan dua set purata bergerak untuk menentukan arah aliran. Panjang purata bergerak pantas ialah 25 hari, manakala panjang purata bergerak perlahan ialah 100 hari. Apabila purata bergerak pantas melintasi ke atas purata bergerak perlahan, isyarat beli dijana; apabila purata bergerak pantas melintasi ke bawah purata bergerak perlahan, isyarat jual dijana.

Untuk menapis sebahagian isyarat palsu, strategi ini menambahkan pembilang persilangan crossCount. Isyarat hanya akan dicetuskan apabila bilangan persilangan purata bergerak pantas dalam tempoh lookback (lalai 25 hari) kurang daripada maxNoCross (lalai 10 kali).

Selain itu, strategi ini menambah mekanisme pengesahan, iaitu selepas isyarat awal dikeluarkan, jika harga kembali masuk ke antara dua purata bergerak, isyarat tersebut akan disahkan.

Selepas memasuki pasaran, strategi menggunakan indikator ATR untuk menetapkan jarak henti rugi. ATR mengukur julat pergerakan harga dalam tempoh tertentu, dan di sini jarak henti rugi ditetapkan menggunakan 14 kali ganda ATR. Garis henti rugi akan bergerak mengikut pergerakan harga secara terapung.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

- Menggunakan dua purata bergerak digabungkan dengan mekanisme penapisan persilangan dapat menapis isyarat palsu dengan berkesan dan menangkap arah aliran yang lebih kukuh.

- Menambah mekanisme pengesahan untuk mengelakkan terperangkap oleh penembusan palsu.

- Menggunakan henti rugi terapung ATR dapat mengunci keuntungan secara maksimum dan mengelakkan penarikan balik yang besar.

- Parameter yang perlu dioptimumkan adalah sedikit dan mudah dilaksanakan.

- Boleh digunakan dalam pelbagai pasaran, termasuk mata wang kripto dan pasaran asas tradisional.

- Menggabungkan pelbagai indikator untuk pembinaan strategi menjadikannya lebih mantap.

Analisis Risiko

Strategi ini mempunyai risiko utama berikut:

- Dalam fasa ayunan dan penyatuan, persilangan purata bergerak kerap berlaku, menyebabkan kerugian berbilang kali.

- Penetapan parameter ATR yang tidak sesuai boleh menyebabkan henti rugi terlalu longgar atau terlalu ketat.

- Lonjakan atau jurang harga yang besar boleh mencetuskan henti rugi secara langsung.

- Peristiwa besar yang tidak dijangka menyebabkan turun naik harga yang mendadak juga boleh menyebabkan henti rugi.

- Parameter purata bergerak yang tidak sesuai boleh menyebabkan terlepas arah aliran atau menghasilkan terlalu banyak isyarat palsu.

- Perubahan dalam julat pergerakan harga baru-baru ini boleh menyebabkan jarak henti rugi ATR tidak sesuai.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari beberapa aspek berikut:

- Mengoptimumkan parameter purata bergerak untuk mencari kombinasi yang lebih sesuai. Boleh menguji tempoh parameter berbeza dan purata bergerak berwajaran.

- Menguji parameter tempoh ATR yang berbeza untuk mencari jarak henti rugi yang lebih baik.

- Menambah syarat penapisan tambahan seperti peningkatan volum dagangan, indikator ayunan, dan lain-lain untuk meningkatkan kualiti isyarat.

- Menggabungkan indikator penentuan arah aliran untuk mengelakkan terperangkap dalam pasaran yang berayun.

- Menambah algoritma pembelajaran mesin untuk melatih data sejarah dan mengoptimumkan kombinasi parameter secara automatik.

- Mencari lebih banyak pengesahan dalam carta jangka masa yang lebih besar untuk mengelakkan kekeliruan oleh bunyi jangka pendek.

- Menetapkan peraturan pengurangan kedudukan untuk keuntungan bagi mengunci keuntungan secara berperingkat.

Kesimpulan

Strategi ini mengintegrasikan pelbagai indikator teknikal seperti persilangan dua purata bergerak, penapisan arah aliran, mekanisme pengesahan dan henti rugi dinamik ATR. Terdapat ruang untuk penambahbaikan dalam pengoptimuman parameter dan kawalan risiko, tetapi idea dagangannya mudah dan jelas, mudah dilaksanakan dan ditiru, menjadikannya strategi pengikut arah aliran yang agak mantap.

- 1