Strategi Perdagangan Triple RSI Ekstrem

Gambaran Keseluruhan

Strategi ini menilai sama ada pasaran telah mencapai paras melampau terlebih beli atau terlebih jual dengan memerhatikan tiga penunjuk RSI dalam tempoh yang berbeza secara serentak, seterusnya menghasilkan isyarat beli dan jual. Penentuan arah aliran pasaran utama dicapai dengan memerhatikan gabungan penunjuk dalam tempoh yang berbeza.

Prinsip Strategi

Strategi ini menggunakan penunjuk RSI 2 tempoh, 7 tempoh, dan 14 tempoh secara serentak. Apabila ketiga-tiga penunjuk RSI menunjukkan isyarat terlebih beli atau terlebih jual pada masa yang sama, isyarat dagangan akan dihasilkan.

Secara khusus, apabila RSI 2 tempoh kurang daripada 10, RSI 7 tempoh kurang daripada 20, dan RSI 14 tempoh kurang daripada 30, pasaran dianggap berada dalam keadaan terlebih jual dan isyarat beli dihasilkan. Apabila RSI 2 tempoh lebih besar daripada 90, RSI 7 tempoh lebih besar daripada 80, dan RSI 14 tempoh lebih besar daripada 70, pasaran dianggap berada dalam keadaan terlebih beli dan isyarat jual dihasilkan.

Dalam kod, parameter accuracy digunakan untuk melaraskan ambang penentuan terlebih beli/terlebih jual RSI. Nilai lalai ialah 3; semakin kecil nilainya, semakin ketat penentuan terlebih beli/terlebih jual. strategy.long dan strategy.short digunakan untuk mengawal sama ada perdagangan arah yang sepadan dilaksanakan.

Apabila isyarat beli atau jual dihasilkan, jika harga menembusi harga pembukaan hari tersebut secara bertentangan, kedudukan semasa akan ditutup, melaksanakan henti rugi jejak arah aliran.

Analisis Kelebihan

- Dengan menggabungkan penunjuk RSI pelbagai tempoh, keadaan terlebih beli/terlebih jual pasaran dapat dinilai dengan lebih tepat, menapis isyarat palsu.

- Penggunaan parameter yang berbeza untuk melaraskan syarat penentuan terlebih beli/terlebih jual membolehkan strategi menyesuaikan sensitiviti mengikut pasaran.

- Pelaksanaan henti rugi jejak harga pembukaan membolehkan kerugian dihentikan tepat pada masanya dan mengunci keuntungan.

Analisis Risiko

- Penunjuk RSI mudah menghasilkan perbezaan (divergence), kurang berkesan dalam menentukan perubahan arah aliran pasaran.

- Bagi pasaran yang sangat tidak menentu (volatile), tetapan RSI perlu diselaraskan, jika tidak, henti rugi akan kerap dicetuskan.

- Kejadian ketiga-tiga RSI dicetuskan serentak agak jarang, menyebabkan kemungkinan terlepas peluang dagangan yang baik.

- Parameter penentuan terlebih beli/terlebih jual perlu diselaraskan dengan sewajarnya; disyorkan untuk menguji keberkesanan data pada pasaran yang berbeza.

Arah Pengoptimuman

- Boleh mempertimbangkan untuk menambah penunjuk pengesahan lain seperti Bollinger Bands, KDJ, dll., untuk mengelakkan perbezaan RSI.

- Boleh mengoptimumkan parameter RSI secara automatik berdasarkan jenis pasaran yang berbeza.

- Boleh menguji syarat keluar henti rugi yang lain, seperti henti rugi ATR, dll.

- Boleh menambah syarat penapisan sesi dagangan bagi mengelakkan tempoh yang tidak sesuai.

Kesimpulan

Strategi ini menilai kawasan terlebih beli/terlebih jual dengan menggabungkan penunjuk RSI pelbagai tempoh dan melaksanakan henti rugi jejak arah aliran. Kelebihannya ialah meningkatkan ketepatan penilaian dan menghentikan kerugian tepat pada masanya; kelemahannya ialah mudah terlepas isyarat dan penunjuk RSI mudah tersalah nilai. Disarankan untuk menjalankan ujian pengoptimuman parameter dan menambah penunjuk lain untuk pengesahan bagi mendapatkan hasil yang lebih baik.

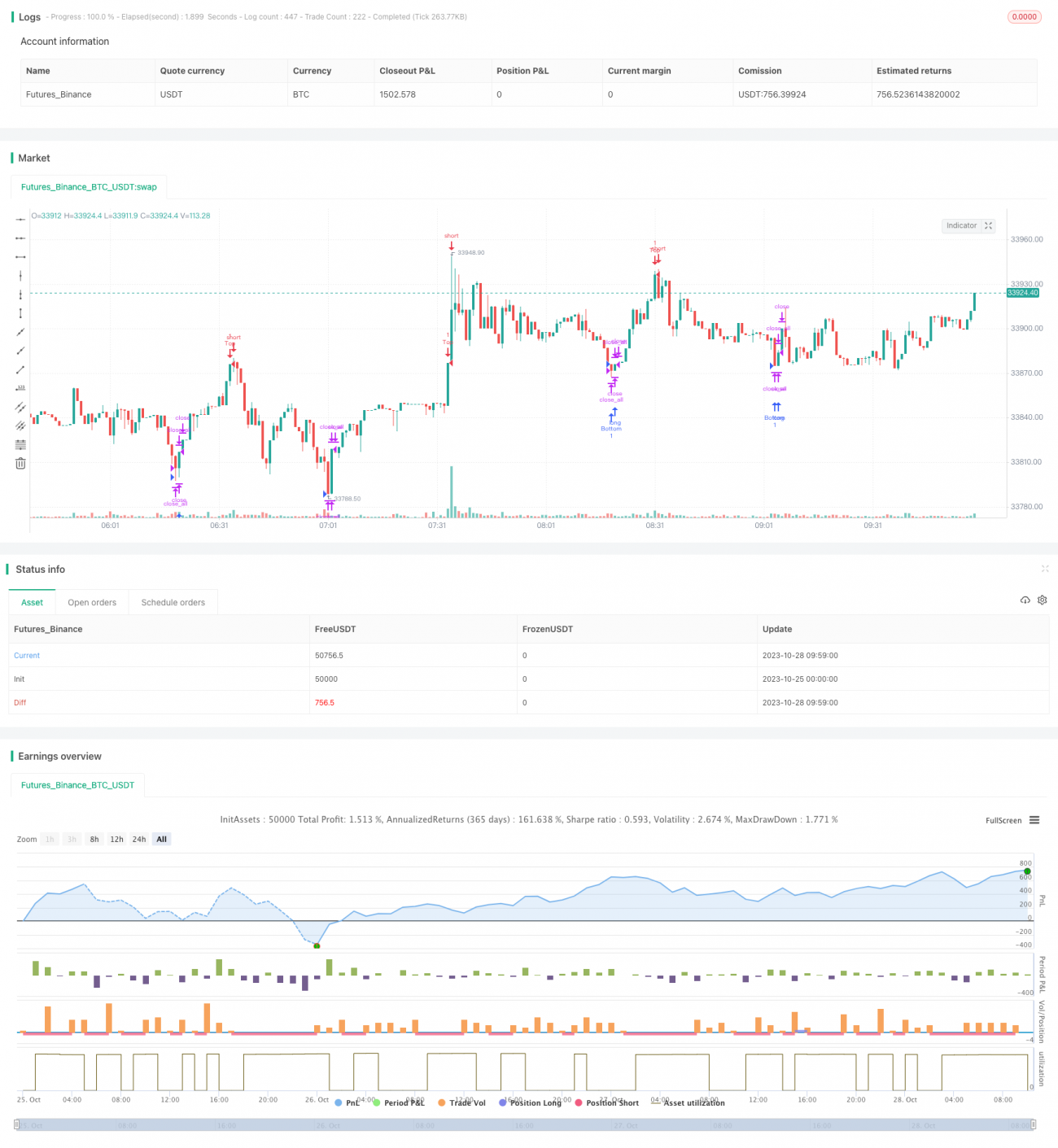

/*backtest

start: 2023-10-25 00:00:00

end: 2023-10-28 10:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Triple RSI Top/Bottom", shorttitle = "3RSI Top/Bottom", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1