Strategi Penembusan Rendah Baharu Kembali ke Purata Bergerak

Gambaran Keseluruhan

Idea utama strategi ini adalah untuk mengesan sama ada harga menembusi harga terendah dalam tempoh yang ditetapkan. Sekiranya penembusan berlaku, posisi beli akan dibuka dan harga akan menunggu untuk kembali ke purata bergerak. Strategi ini tergolong dalam kategori strategi mengikut arah aliran (trend following).

Prinsip Strategi

Strategi ini menggunakan kaedah ta.lowest dalam Pine Script untuk mendapatkan harga terendah lowestLow dalam tempoh yang ditetapkan, dan membandingkannya dengan harga terendah tempoh sebelumnya prevLow.

Jika harga terendah tempoh terkini lowestLow lebih rendah daripada harga terendah tempoh sebelumnya prevLow, isyarat beli akan dihasilkan. Selepas membuka posisi beli, ia akan dibandingkan dengan harga tertinggi highestHigh dalam tempoh yang ditetapkan. Jika harga tertinggi tempoh terkini lebih besar daripada harga tertinggi tempoh sebelumnya, posisi akan ditutup.

Strategi ini membolehkan pemilihan syarat pencetus, iaitu harga terendah perlu menembusi 1, 2, 3, atau 4 harga terendah sebelumnya secara berturut-turut, bagi mengawal kekerapan dagangan.

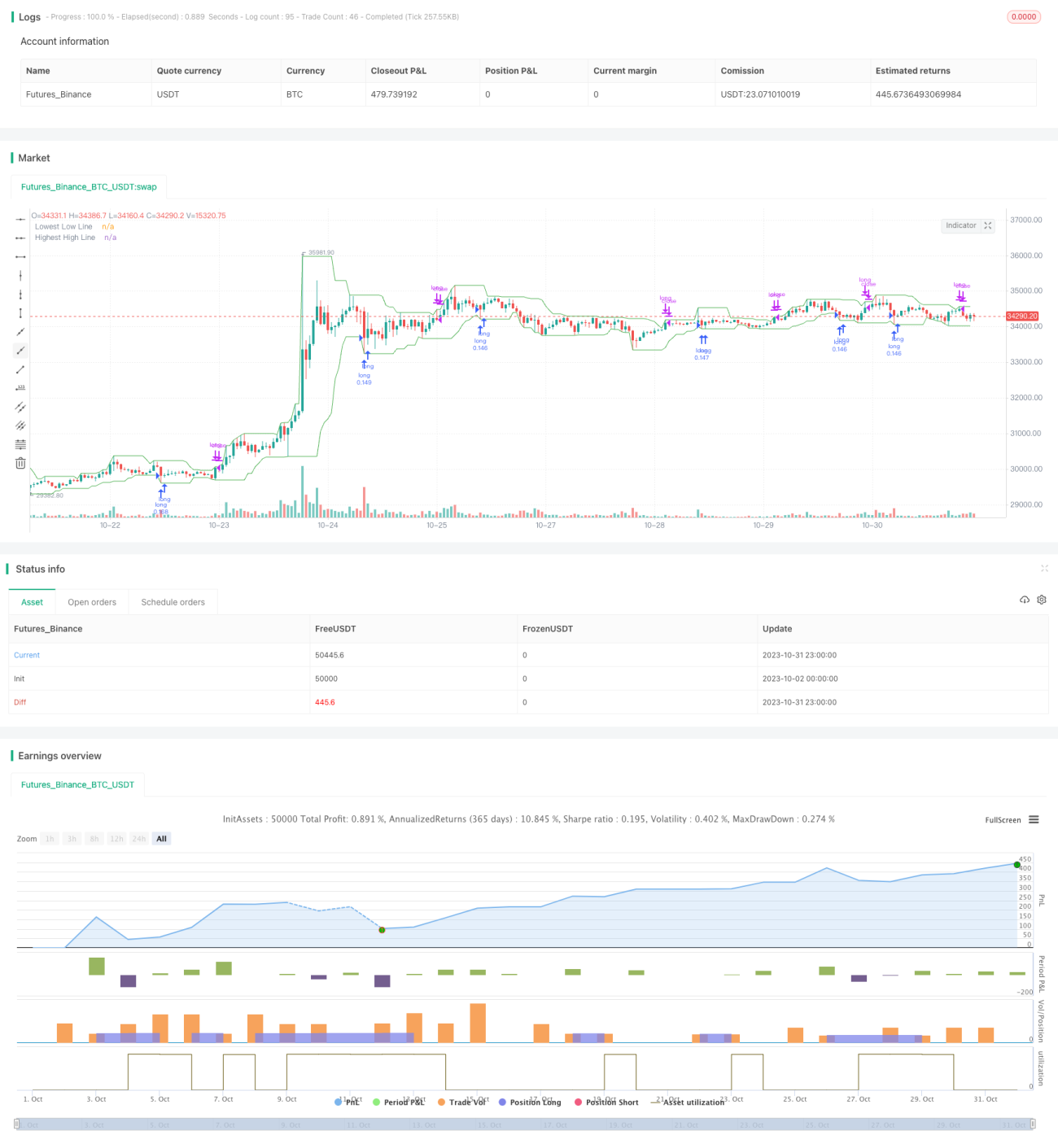

Selain itu, strategi ini juga melukis purata bergerak harga terendah lowestLow dan purata bergerak harga tertinggi highestHigh pada carta untuk menunjukkan perubahan arah aliran secara visual.

Analisis Kelebihan

- Strategi ini menangkap arah aliran pembalikan selepas penembusan paras terendah baharu, dengan kadar kemenangan yang agak tinggi.

- Membenarkan pemilihan bilangan penembusan harga terendah, dapat mengawal kekerapan dagangan.

- Melukis purata bergerak membantu dalam mengenal pasti titik perubahan arah aliran secara visual.

- Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan.

- Boleh dikonfigurasikan pada saham dan jangka masa yang berbeza untuk ujian pengoptimuman.

Analisis Risiko

- Penembusan palsu tidak dapat memastikan titik pembalikan arah aliran dan boleh menyebabkan kerugian.

- Perlu menguji kombinasi parameter yang berbeza untuk konfigurasi optimum, jika tidak kekerapan dagangan mungkin terlalu tinggi atau terlalu rendah.

- Parameter perlu diselaraskan untuk saham yang berbeza; tidak sesuai diaplikasikan secara mekanikal.

- Tempoh ujian semula yang tidak mencukupi boleh menyebabkan strategi terlebih muat (overfitting).

- Harga mungkin mencipta paras terendah baharu selepas penembusan; henti rugi perlu ditetapkan untuk mengawal risiko.

Arah Pengoptimuman

- Menambah mekanisme henti rugi, seperti henti rugi bergerak (trailing stop), untuk mengawal kerugian setiap dagangan.

- Mengoptimumkan bilangan penembusan, mengimbangi kekerapan dagangan dan kualiti isyarat.

- Menguji pengoptimuman parameter untuk saham dan jangka masa yang berbeza.

- Menambah syarat penapisan untuk mengelakkan dagangan yang kerap dalam pasaran yang tidak menentu (sideways).

- Mempertimbangkan penambahan penunjuk arah aliran untuk mengelakkan dagangan bertentangan dengan arah aliran.

- Menguji isyarat keluar (Exit) yang berbeza.

Kesimpulan

Strategi ini menangkap peluang pembalikan dengan memantau penembusan harga terendah, dan merupakan strategi penembusan-pulangan (breakout-reversion) yang tipikal. Kelebihannya adalah mudah difahami, kekerapan dagangan terkawal, dan boleh diaplikasikan pada pelbagai saham. Walau bagaimanapun, terdapat juga risiko penembusan palsu tertentu, dan perlu menambah syarat tambahan untuk penapisan dan pengoptimuman, serta kawalan risiko adalah sangat penting. Melalui ujian dan pengoptimuman menyeluruh, strategi ini boleh menjadi sistem dagangan kuantitatif yang stabil dan boleh dipercayai.

- 1