Strategi penunjuk momentum long-short

Gambaran Keseluruhan

Strategi ini menggunakan penunjuk momentum seperti Purata Arah Dinamik (ADX), Indeks Pergerakan Arah (DMI) dan Indeks Saluran Komoditi (CCI) untuk menentukan arah aliran dan melakukan pengesanan aliran. Apabila ADX dan penunjuk arah mengesahkan pembentukan aliran, kedudukan dibuka ketika CCI melebihi julat normal.

Prinsip Strategi

-

Kirakan penunjuk ADX, DMI dan CCI.

- ADX digunakan untuk menilai kekuatan aliran. Apabila ADX melebihi ambang yang ditetapkan, aliran dianggap cukup kuat.

- DMI terdiri daripada DI+ dan DI-, masing-masing menunjukkan kekuatan aliran menaik dan menurun. Apabila DI+ melebihi DI-, ia dianggap aliran menaik, dan sebaliknya aliran menurun.

- CCI digunakan untuk menilai keadaan terlebih beli atau terlebih jual. Apabila CCI di bawah -100, ia adalah terlebih jual; di atas 100, terlebih beli.

-

Menentukan arah aliran.

- Apabila DI+ melintasi ke atas DI-, ia ditetapkan sebagai aliran menaik.

- Apabila DI- melintasi ke bawah DI+, ia ditetapkan sebagai aliran menurun.

-

Memasuki pasaran.

- Apabila aliran menaik terbentuk, ADX melebihi ambang, dan CCI di bawah -100, lakukan posisi beli (long).

- Apabila aliran menurun terbentuk, ADX melebihi ambang, dan CCI di atas 100, lakukan posisi jual (short).

-

Keluar dan henti rugi.

- Untuk posisi beli, tutup kedudukan apabila DI- melintasi ke bawah DI+.

- Untuk posisi jual, tutup kedudukan apabila DI+ melintasi ke atas DI-.

Analisis Kelebihan Strategi

-

Menggunakan ADX untuk menilai kekuatan aliran, mengelakkan perdagangan yang tidak perlu apabila tiada aliran yang jelas.

-

Menggunakan DMI untuk menentukan arah aliran, mengurangkan kebarangkalian penentuan yang salah.

-

Memasuki pasaran ketika CCI melebihi julat normal membolehkan penangkapan titik perubahan aliran tepat pada masanya, mengurangkan risiko kemasukan.

-

Gabungan penunjuk momentum meningkatkan ketepatan penilaian.

-

Mempunyai mekanisme henti rugi untuk mengehadkan kerugian setiap dagangan.

Risiko dan Lindung Nilai

-

Apabila ADX menurun, mungkin terdapat beberapa perdagangan yang cemas dan menyebabkan kerugian. Ambang kemasukan ADX boleh dinaikkan sedikit untuk memastikan aliran cukup jelas.

-

Penunjuk DMI mempunyai ketinggalan, mungkin terlepas peluang awal aliran. Boleh digabungkan dengan penunjuk lain atau analisis teknikal grafik untuk menentukan masa kemasukan.

-

CCI cenderung menghasilkan perdagangan yang kerap. Julat ambang CCI boleh dilonggarkan sedikit untuk menapis sebahagian gangguan.

-

Apabila memegang kedua-dua posisi beli dan jual secara serentak, boleh mempertimbangkan strategi neutral pasaran saham dengan menetapkan peraturan lindung nilai untuk mengurangkan risiko keseluruhan portfolio.

Hala Tuju Pengoptimuman Strategi

-

Optimumkan parameter ADX untuk mencari keseimbangan terbaik antara menapis gangguan dan menangkap aliran tepat pada masanya.

-

Optimumkan parameter DMI untuk mengimbangi ketinggalan dan kepekaan.

-

Optimumkan parameter CCI untuk mengimbangi kekerapan dagangan dan keupayaan menangkap pembalikan.

-

Uji penambahan atau pengubahsuaian penunjuk lain untuk mencari gabungan yang lebih baik, contohnya MACD, KDJ dan sebagainya.

-

Uji pada pelbagai instrumen dagangan untuk mencari instrumen yang paling sesuai.

-

Optimumkan strategi pengurusan kedudukan untuk mengawal risiko sambil mengekalkan keupayaan mengesan aliran.

Kesimpulan

Strategi ini menggunakan ADX untuk menilai aliran, DMI untuk menentukan arah, dan CCI untuk mengenal pasti titik pembalikan dalam pendekatan pengesanan aliran, yang mempunyai logik yang kuat. Walau bagaimanapun, ia masih memerlukan pengoptimuman parameter dan digabungkan dengan pengurusan kedudukan untuk mengawal risiko. Jika setiap parameter dilaraskan pada tahap yang sesuai, strategi ini berpotensi untuk memperoleh pulangan yang stabil apabila digunakan pada instrumen dengan aliran yang jelas. Namun, pedagang perlu memantau perubahan persekitaran pasaran dengan teliti dan melaraskan parameter secara dinamik.

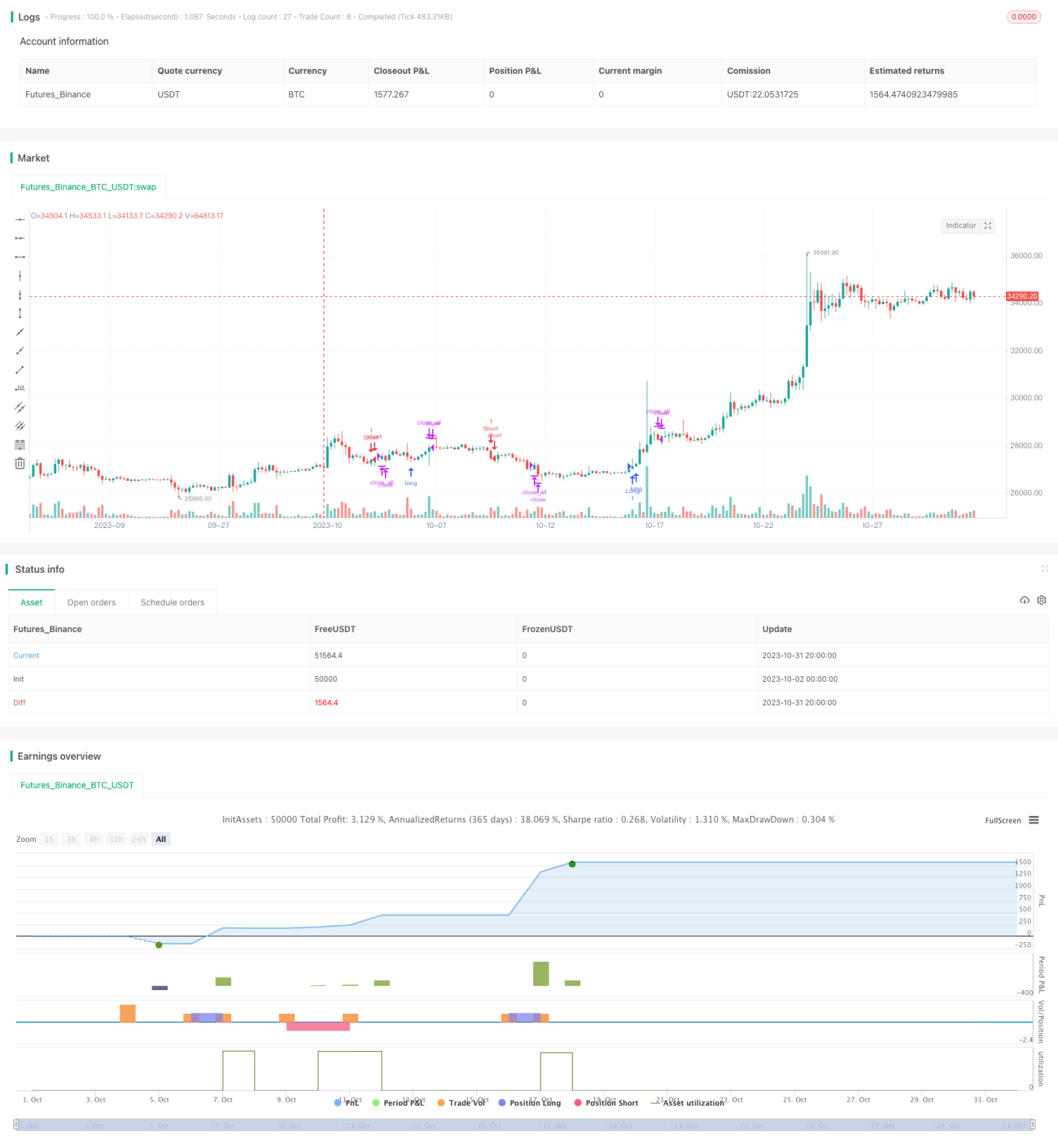

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX Strategy", currency = "USD", initial_capital = 1000, overlay=true)

adxlen = input(9, title="ADX Smoothing")

dilen = input(14, title="DI Length")- 1