Strategi Dagangan Breakout

Gambaran Keseluruhan

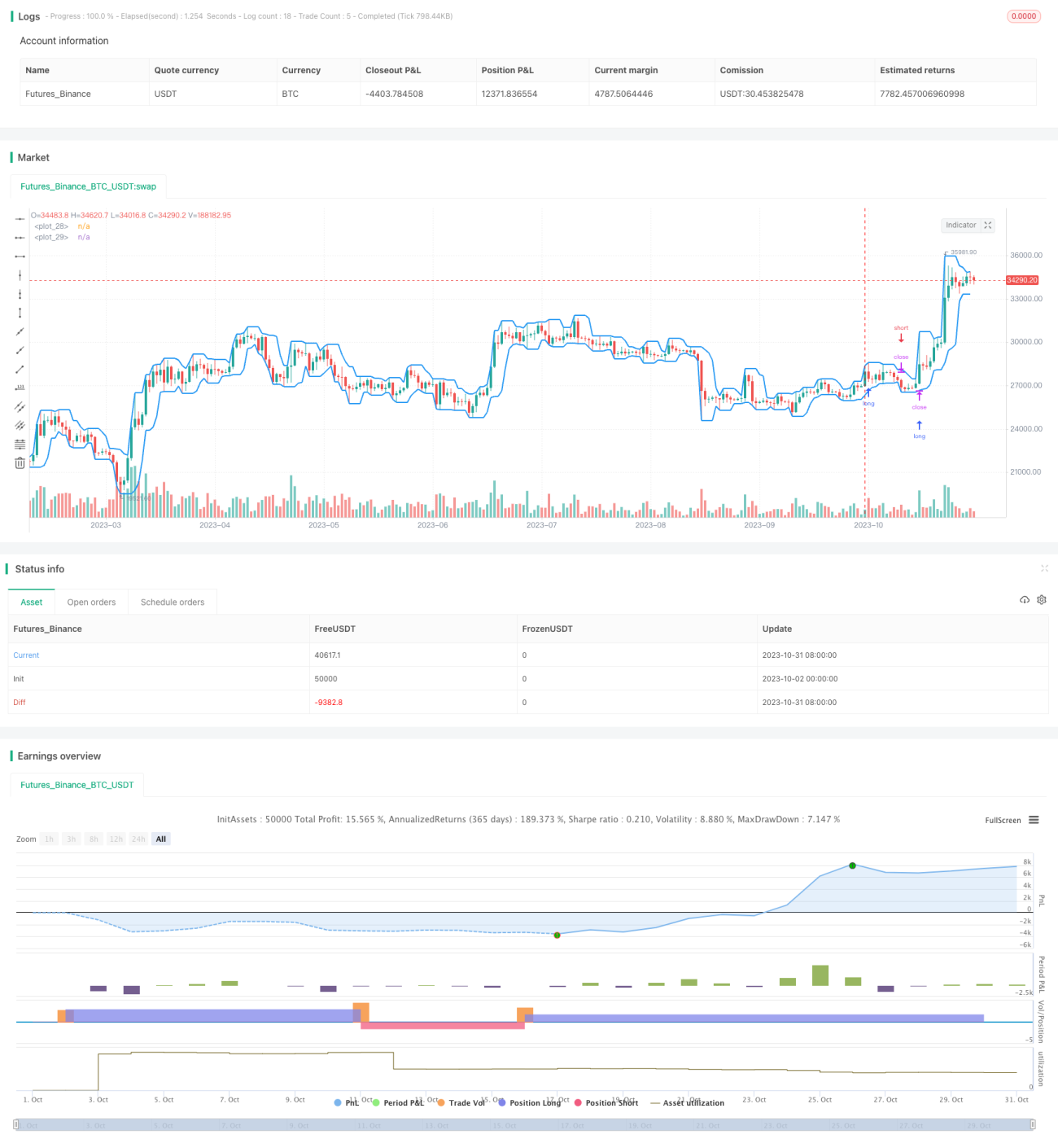

Strategi ini berdasarkan teori penembusan (breakout), dengan membandingkan purata bergerak (moving average) harga tertinggi dan terendah untuk menentukan sama ada trend telah berbalik, bagi mengesan titik penembusan yang berpotensi dan melaksanakan dagangan apabila penembusan berlaku. Strategi ini ringkas dan terus, sesuai untuk instrumen yang mengalami perubahan harga yang mendadak.

Prinsip Strategi

Strategi ini mula-mula mengira purata bergerak harga tertinggi dan terendah dalam tempoh tertentu berdasarkan tetapan pengguna. Purata bergerak harga tertinggi mewakili jalur atas, dan purata bergerak harga terendah mewakili jalur bawah. Apabila harga menembusi jalur atas, ini menunjukkan harga menunjukkan trend menaik, dan strategi ini akan membuka posisi beli (long). Apabila harga menembusi jalur bawah, ini menunjukkan harga menunjukkan trend menurun, dan strategi ini akan membuka posisi jual (short). Pengguna boleh menetapkan hanya beli sahaja atau hanya jual sahaja.

Strategi ini juga menyediakan tetapan henti rugi dan ambil untung yang boleh dipilih. Apabila beli, titik henti rugi ialah jalur atas; apabila jual, titik henti rugi ialah jalur bawah. Ini boleh mengurangkan kerugian. Pengguna juga boleh memilih untuk menggunakan titik penembusan sebagai titik henti rugi, iaitu henti rugi beli ialah jalur bawah, henti rugi jual ialah jalur atas, yang memberikan ruang keuntungan yang lebih besar.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

-

Idea strategi adalah ringkas dan terus, mudah difahami dan dilaksanakan.

-

Dapat menangkap titik perubahan trend harga dengan cepat, menyesuaikan kedudukan tepat pada masanya.

-

Menyediakan kaedah henti rugi dan ambil untung yang boleh dipilih, boleh ditetapkan mengikut toleransi risiko individu.

-

Penjanaan isyarat dagangan adalah jelas, tidak menghasilkan isyarat palsu yang kerap.

-

Parameter yang boleh dikonfigurasi adalah sedikit, mudah digunakan.

-

Boleh dikonfigurasi secara fleksibel untuk hanya beli atau hanya jual.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

-

Isyarat penembusan mungkin palsu (false breakout) dan tidak berterusan.

-

Tempoh penembusan yang tidak sesuai mungkin terlepas trend yang lebih panjang.

-

Penembusan tidak mengambil kira volum dagangan, yang boleh menyebabkan membeli pada puncak atau menjual pada dasar.

-

Terdapat sedikit kelewatan (lag), mungkin terlepas sebahagian trend yang lebih baik.

-

Ketika harga turun naik mendadak, titik henti rugi berisiko ditembusi.

-

Hanya berdasarkan titik penembusan untuk berdagang, keuntungan tidak pasti.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Menggabungkan penunjuk volum dagangan untuk mengelakkan penembusan palsu. Contohnya, jika volum meningkat semasa penembusan, ia menunjukkan penembusan mungkin sah.

-

Mengoptimumkan parameter tempoh purata bergerak supaya sepadan dengan perubahan trend dalam tempoh yang berbeza. Juga boleh mencuba jenis purata bergerak yang berbeza.

-

Boleh menetapkan ambang pembetulan (pullback), untuk pengesahan lanjut selepas penembusan berlaku, bagi mengelakkan penembusan palsu.

-

Boleh menambah alat purata bergerak eksponen seperti Bollinger Bands di atas asas penembusan untuk mendapatkan lebih banyak petunjuk arah.

-

Boleh menggabungkan penunjuk lain seperti RSI, MACD untuk mendapatkan lebih banyak isyarat dagangan tambahan, meningkatkan ketepatan keputusan.

-

Mengoptimumkan strategi henti rugi dan ambil untung supaya lebih sesuai dengan turun naik harga, sambil mengawal risiko.

Kesimpulan

Strategi dagangan penembusan ini secara keseluruhannya mempunyai idea yang jelas dan mudah difahami, dengan mengesan penembusan harga di atas atau di bawah jalur untuk menentukan masa masuk dan keluar. Ruang pengoptimuman strategi agak besar, boleh diperkukuhkan dengan mengintegrasikan lebih banyak maklumat penunjuk dan pengoptimuman parameter. Selepas memahami idea asas strategi ini, melaraskan parameter mengikut keperluan sendiri boleh memberikan hasil dagangan yang baik.

- 1