Strategi Dagangan Dwi-Landasan Oma dan Apollo

Gambaran Keseluruhan

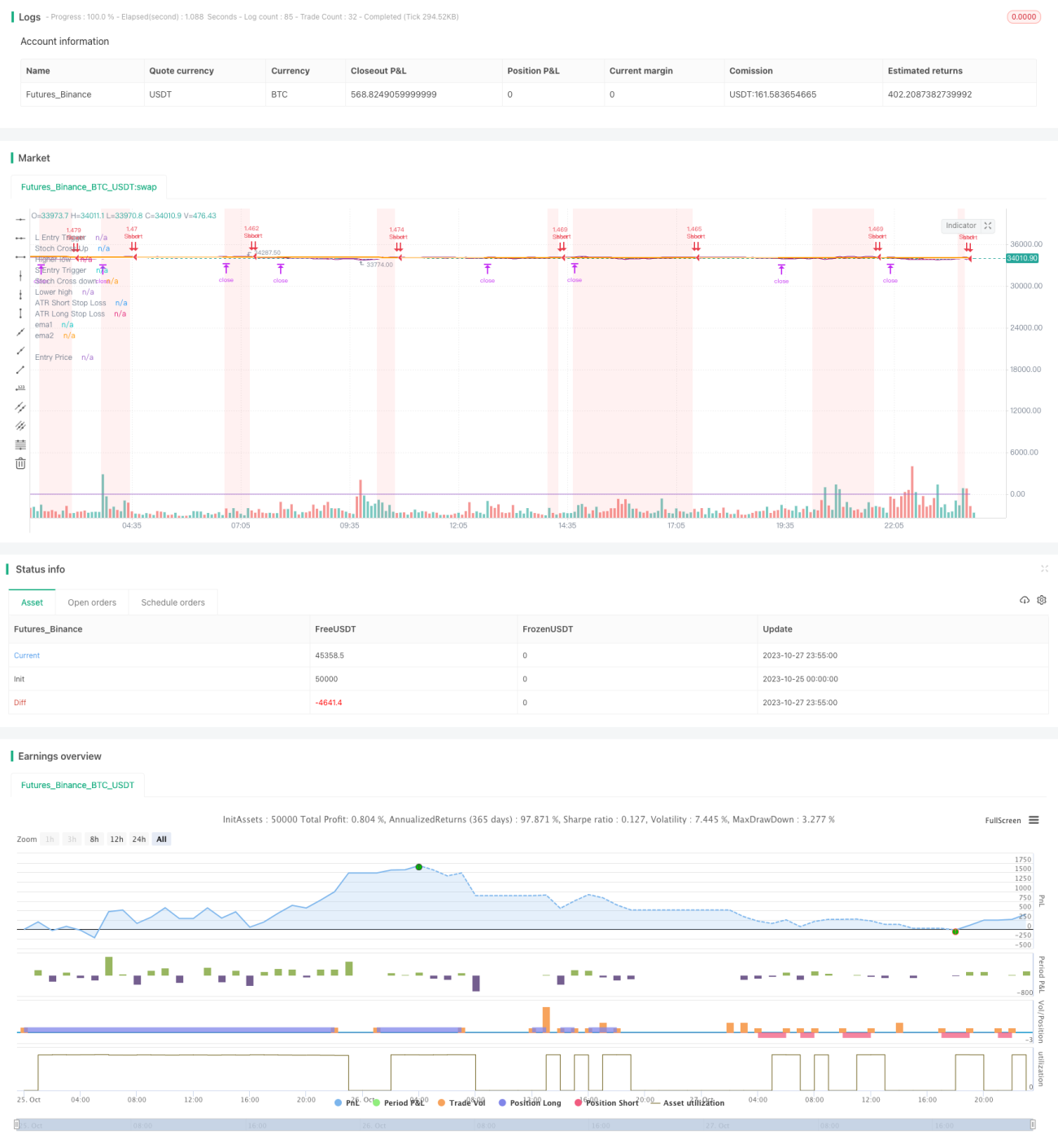

Strategi ini menggabungkan dua penunjuk teknikal utama iaitu Penunjuk Omma dan Penunjuk Apollo, untuk melaksanakan dagangan dua landasan (long dan short). Idea asasnya adalah: apabila trend jangka sederhana dan panjang dikenal pasti sebagai menaik (bullish), cari peluang kemasukan apabila harga menarik balik dalam jangka pendek untuk membuka posisi beli; apabila trend jangka sederhana dan panjang dikenal pasti sebagai menurun (bearish), cari peluang kemasukan apabila harga melantun semula dalam jangka pendek untuk membuka posisi jual.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak (50 hari dan 200 hari) untuk menentukan trend jangka sederhana dan panjang. Apabila purata bergerak 50 hari berada di atas purata bergerak 200 hari, ia menunjukkan trend menaik; sebaliknya, trend menurun.

Seterusnya, strategi ini menggunakan Penunjuk Omma untuk mengenal pasti peluang pembalikan harga jangka pendek. Penunjuk Omma merangkumi garis %K dan garis %D, yang merupakan hasil pengiraan RSI yang dilicinkan dengan purata bergerak ringkas. Apabila garis %K menurun menembusi garis %D dari kawasan terlebih beli (melebihi 80), ia menunjukkan harga beralih dari keadaan terlebih beli ke penurunan, dan ini adalah peluang untuk posisi jual. Apabila garis %K meningkat menembusi garis %D dari kawasan terlebih jual (kurang daripada 20), ia menunjukkan harga melantun semula dari kawasan terlebih jual, dan ini adalah peluang untuk posisi beli.

Selain itu, untuk menapis isyarat palsu dengan lebih baik, strategi ini turut memperkenalkan Penunjuk Apollo. Penunjuk Apollo memaparkan maklumat titik ekstrem nilai %D garis K. Apabila garis %K membentuk paras rendah baharu, ia bermaksud lantunan semula adalah lemah; apabila membentuk paras tinggi baharu, ia bermaksud lantunan semula adalah kuat. Dengan menggabungkan isyarat daripada Penunjuk Omma, ini dapat meningkatkan ketepatan kemasukan.

Secara khusus, dalam trend menaik, strategi ini akan memeriksa isyarat peluang beli apabila Penunjuk Omma menunjukkan persilangan di kawasan terlebih jual, sambil turut memeriksa maklumat paras tinggi baharu untuk mengesahkan kekuatan lantunan semula. Dalam trend menurun, strategi ini akan memeriksa isyarat peluang jual apabila Penunjuk Omma menunjukkan persilangan di kawasan terlebih beli, sambil turut memeriksa maklumat paras rendah baharu untuk mengesahkan kelemahan lantunan semula.

Melalui proses di atas, strategi ini memanfaatkan sepenuhnya kelebihan penentuan trend jangka sederhana dan panjang serta penunjuk pembalikan jangka pendek, membina sistem dagangan dua landasan yang stabil.

Kelebihan Strategi

-

Strategi ini menggabungkan penentuan trend dan penunjuk pembalikan, mengambil kebaikan dagangan ikut trend dan dagangan berlawanan trend, membentuk rangka kerja dagangan campuran yang stabil.

-

Dengan penapisan dua penunjuk, ia dapat mengurangkan kadar isyarat palsu dan meningkatkan kebolehpercayaan isyarat.

-

Parameter strategi agak mudah, mudah difahami dan dioptimumkan, sesuai untuk dagangan kuantitatif.

-

Prestasi strategi adalah kukuh, dengan ciri kadar kemenangan dan nisbah untung rugi yang baik.

-

Menggunakan pendekatan dua landasan (long dan short), ia dapat memperoleh peluang dagangan secara berterusan tanpa terhad kepada satu arah sahaja.

Risiko Strategi

-

Sebagai strategi yang bersifat pembalikan, apabila trend berubah, ia mungkin menghasilkan satu siri kerugian berturut-turut.

-

Strategi ini memerlukan kawalan emosi yang tinggi daripada pedagang, kerana perlu menanggung tahap pengunduran (drawdown) tertentu.

-

Sebahagian parameter seperti kitaran purata bergerak adalah subjektif, dan perlu dioptimumkan melalui ujian semula (backtesting) untuk menentukan parameter yang sesuai.

-

Kedua-dua Penunjuk Omma dan Penunjuk Apollo agak sensitif terhadap pergerakan luar biasa, dan mungkin gagal dalam keadaan pasaran yang melampau.

-

Strategi ini lebih sesuai untuk persekitaran pasaran yang tidak menentu dan beranggar (sideways), manakala dalam pasaran yang menunjukkan trend jelas, keberkesanannya mungkin berkurangan.

Risiko boleh dielakkan dengan melaraskan kitaran purata bergerak untuk memperkenalkan penapisan trend, serta menambah strategi henti rugi dan ambil untung. Apabila pasaran memasuki trend yang jelas, pertimbangkan untuk memberhentikan strategi dan mengelakkan dagangan dalam persekitaran tersebut.

Arah Pengoptimuman Strategi

-

Menguji pelbagai kombinasi parameter untuk mendapatkan tetapan parameter yang lebih baik. Contohnya, cuba menggunakan penunjuk seperti EWMA (Purata Bergerak Pelicinan Eksponen).

-

Menambah penunjuk seperti Volume atau BV untuk mengesan perbezaan (divergence), bagi mengesahkan lagi kebolehpercayaan isyarat.

-

Menambah penunjuk panik seperti VIX sebagai pemantau, untuk mengurangkan saiz posisi semasa panik pasaran.

-

Mengoptimumkan strategi henti rugi dan ambil untung, contohnya menggunakan henti rugi dinamik seperti ATR.

-

Memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan tetapan parameter secara dinamik.

-

Menambah model pelbagai faktor untuk meningkatkan kualiti isyarat.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi dagangan kuantitatif yang stabil dan cekap. Ia menggabungkan penentuan trend dan penunjuk pembalikan, menggunakan pengesahan dua lapis daripada Penunjuk Omma dan Penunjuk Apollo, yang dapat mengenal pasti peluang pembalikan harga jangka pendek dengan berkesan. Berbanding dengan menggunakan sistem trend atau sistem pembalikan secara tunggal, strategi ini lebih mantap, dengan kawalan pengunduran yang lebih baik, dan merupakan strategi dagangan kuantitatif yang disyorkan. Walau bagaimanapun, pengguna perlu memberi perhatian kepada risiko yang wujud, dan mengawal risiko melalui pengoptimuman parameter, henti rugi/ambil untung, pengenalpastian persekitaran, dan lain-lain, untuk mencapai prestasi strategi yang optimum.

- 1