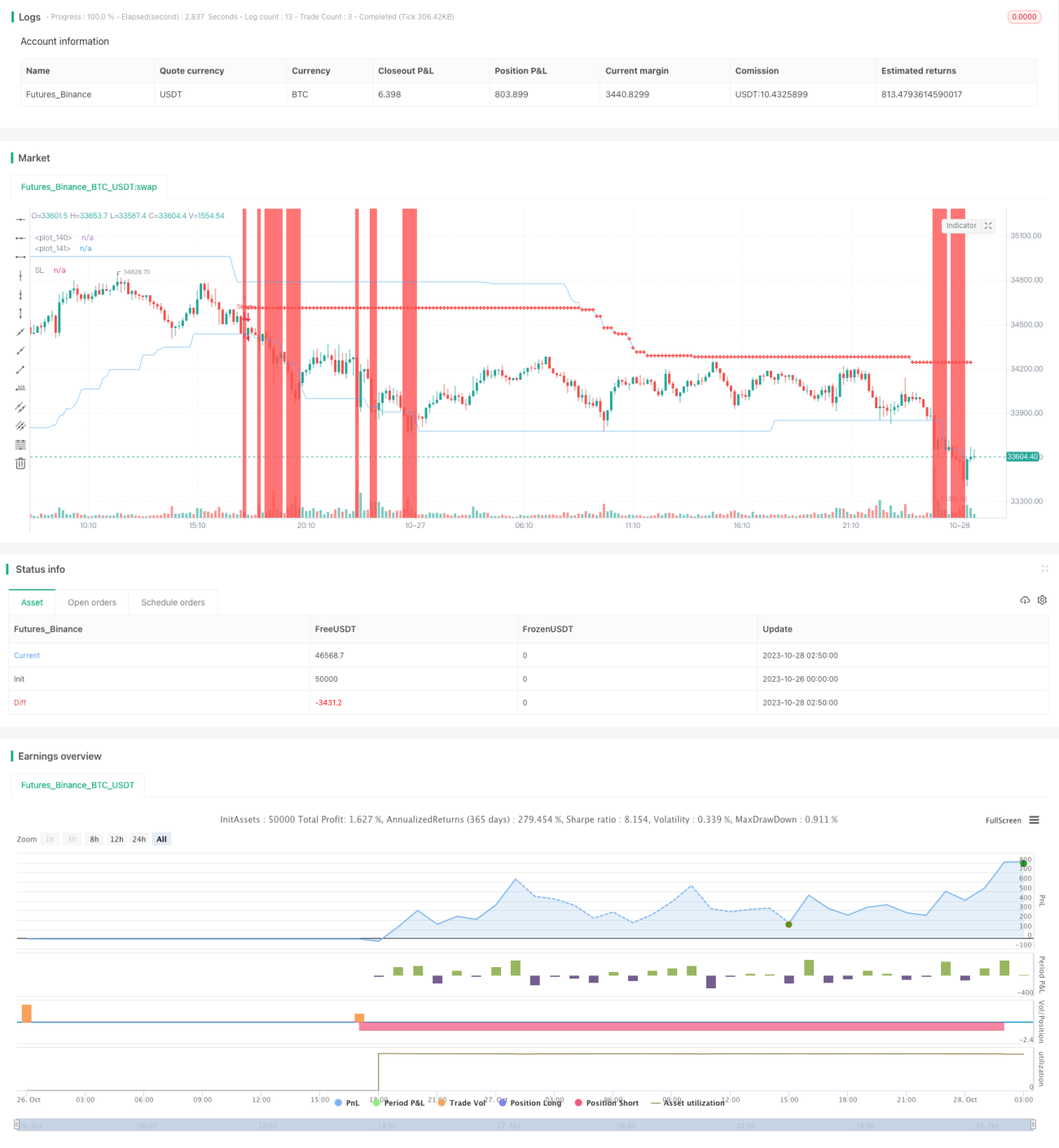

Strategi Breakout dengan Stop Loss Tetap

Gambaran Keseluruhan

Idea utama strategi ini adalah untuk mengenal pasti arah trend menggunakan jalur penembusan dan menggabungkan stop loss tetap untuk pengurusan risiko. Strategi ini mula-mula mengira harga tertinggi dan terendah dalam tempoh tertentu untuk membentuk jalur penembusan. Apabila harga menembusi jalur penembusan, isyarat dagangan dihasilkan. Selain itu, strategi membenarkan pedagang menetapkan jumlah stop loss tetap. Setiap kali perdagangan dijalankan, sistem akan mengira kuantiti dagangan secara terbalik berdasarkan jumlah stop loss tetap, dengan itu mencapai kerugian tetap bagi setiap pesanan.

Prinsip Strategi

Strategi ini terdiri daripada empat bahagian utama: pengurusan kedudukan, pengenalpastian jalur penembusan, penetapan stop loss, dan pengiraan kuantiti.

Pertama, strategi perlu menentukan sama ada terdapat kedudukan yang dipegang pada masa ini. Jika sudah ada kedudukan, isyarat baharu tidak akan dihasilkan.

Kedua, strategi akan mengira harga tertinggi dan terendah dalam tempoh tertentu untuk membentuk jalur penembusan. Apabila harga menembusi dari dalam ke luar jalur penembusan, isyarat dagangan dihasilkan. Secara khusus, jika harga menembusi batas atas jalur penembusan, isyarat beli (long) dijana; jika harga menembusi batas bawah jalur penembusan, isyarat jual (short) dijana.

Selain itu, apabila isyarat beli dihasilkan, strategi akan menetapkan titik tengah jalur penembusan sebagai tahap stop loss. Apabila isyarat jual dihasilkan, stop loss juga akan ditetapkan. Untuk melaksanakan trailing stop loss, strategi juga akan melaraskan tahap stop loss secara masa nyata semasa kedudukan dipegang.

Akhir sekali, strategi membenarkan penetapan jumlah stop loss tetap. Apabila isyarat dihasilkan, strategi akan mengira jarak titik antara stop loss dan harga semasa, kemudian digabungkan dengan faktor seperti unit sebut harga dan kadar pertukaran untuk mengira jumlah wang yang diwakili oleh perubahan harga antara titik stop loss. Seterusnya, kuantiti dagangan dikira secara terbalik berdasarkan jumlah stop loss tetap.

Itulah prinsip utama strategi ini. Mengenal pasti arah trend melalui jalur penembusan dan menggunakan stop loss tetap untuk kawalan risiko adalah idea teras strategi ini.

Analisis Kelebihan

Strategi jalur penembusan dengan stop loss tetap ini mempunyai kelebihan berikut:

-

Idea stop loss yang maju. Strategi menggunakan jumlah stop loss tetap dan bukannya jarak stop loss tetap. Ini mengelakkan masalah risiko yang tidak tetap disebabkan oleh nilai titik yang berbeza antara instrumen yang berbeza. Dari sudut pengurusan risiko, stop loss jumlah tetap adalah lebih maju.

-

Pengiraan kuantiti yang munasabah. Strategi dapat mengira kuantiti dagangan secara pintar berdasarkan jumlah stop loss tetap, menjadikan kerugian setiap pesanan terkawal, dengan itu mengawal pendedahan risiko dengan munasabah.

-

Pengenalpastian penembusan mudah dan berkesan. Kaedah pengenalpastian jalur penembusan adalah ringkas dan langsung, dan dapat mengenal pasti arah trend dengan berkesan. Berbanding dengan hanya menembusi tahap harga tertentu, pengenalpastian jalur penembusan seperti ini dapat mengelakkan lebih banyak isyarat palsu yang menyimpang dari arah trend.

-

Trailing stop loss meningkatkan keuntungan. Strategi dapat melaraskan kedudukan stop loss secara masa nyata untuk melaksanakan trailing stop loss, membantu mengunci lebih banyak keuntungan.

-

Skop aplikasi yang luas. Strategi ini sesuai untuk mana-mana instrumen selagi parameter ditetapkan, kawalan risiko dengan stop loss jumlah tetap dapat dilaksanakan, dengan itu mempunyai kebolehgunaan yang sangat luas.

-

Struktur kod yang jelas. Struktur kod strategi adalah munasabah dan jelas, modul fungsi dipisahkan dengan baik, memudahkan pemahaman dan pengoptimuman seterusnya.

Analisis Risiko

Walaupun strategi ini mempunyai kelebihan di atas, masih terdapat beberapa risiko yang perlu diberi perhatian:

-

Kualiti bentuk penembusan tidak dapat dinilai. Strategi tidak dapat menilai kualiti bentuk penembusan, yang mungkin menghasilkan beberapa isyarat berkualiti rendah. Perlu ditapis dengan penunjuk lain.

-

Stop loss tetap mungkin terlalu mekanikal. Harga pasaran sering mempunyai ciri lompatan (gap), stop loss tetap mungkin terlalu bergantung pada peraturan dan tidak dapat diselaraskan secara fleksibel.

-

Tidak dapat mengehadkan kekerapan dagangan. Strategi tidak dapat mengehadkan kekerapan dagangan, yang mungkin menyebabkan keluar terlalu kerap. Perlu digabungkan dengan peraturan lain untuk mengehadkan kekerapan.

-

Stop loss tetap bergantung pada tetapan parameter. Penetapan jumlah stop loss tetap berkaitan dengan kawalan pendedahan keseluruhan, dan perlu ditetapkan secara munasabah berdasarkan saiz modal, toleransi risiko dan faktor lain.

-

Arah penembusan mungkin menghasilkan isyarat palsu. Apabila harga berayun atau membuat pembetulan, isyarat penembusan palsu mungkin dihasilkan. Perlu dioptimumkan dengan pelbagai syarat.

-

Ketiadaan tetapan ambil untung. Strategi pada masa ini tidak mempunyai mekanisme ambil untung, tidak dapat menentukan keuntungan secara aktif. Ini boleh menyebabkan keuntungan yang tidak memuaskan.

Bagi menangani risiko di atas, kita boleh mengoptimumkan dari beberapa aspek:

-

Menambah penunjuk untuk menilai bentuk dan menapis kualiti isyarat. Contohnya MACD, KD dan lain-lain.

-

Menggabungkan penunjuk kekuatan penembusan untuk menilai kualiti penembusan. Contohnya melalui perubahan volum untuk menentukan kekuatan penembusan.

-

Menambah had kekerapan pembukaan kedudukan. Contohnya hanya berdagang sekali sehari atau peraturan yang serupa.

-

Mengoptimumkan logik penetapan stop loss tetap. Contohnya menukar kepada peratusan stop loss berdasarkan ambang tertentu.

-

Menambah syarat penapisan lain. Contohnya mengukuhkan stop loss, turun naik harga dan sebagainya.

-

Menambah strategi ambil untung. Contohnya ambil untung apabila menghampiri tahap rintangan.

Arah Pengoptimuman

Berdasarkan analisis di atas, strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah syarat penapisan untuk meningkatkan kualiti isyarat. Boleh menambah pelbagai penunjuk teknikal untuk menilai kualiti trend dan mengelakkan isyarat penembusan yang tidak ideal. Juga boleh menilai kekuatan penembusan.

-

Mengoptimumkan strategi stop loss untuk menjadikannya lebih fleksibel. Boleh menukar kepada stop loss peratusan selepas harga membuat penarikan balik pada jarak tertentu. Juga boleh mengoptimumkan jarak stop loss secara masa nyata berdasarkan turun naik.

-

Mengawal kekerapan dagangan untuk mengelakkan dagangan berlebihan. Boleh menetapkan syarat penapisan berdasarkan tempoh masa atau bilangan kali untuk mengurangkan kekerapan dagangan.

-

Menggabungkan penunjuk penilaian trend untuk memperbaiki pemasaan kemasukan. Contohnya mengoptimumkan untuk masuk selepas pengesahan trend.

-

Mengoptimumkan strategi ambil untung untuk meningkatkan keuntungan. Boleh menetapkan sasaran keuntungan, trailing take profit, ambil untung berdasarkan turun naik dan cara lain.

-

Mengoptimumkan tetapan parameter risiko. Boleh menetapkan kombinasi parameter yang lebih optimum berdasarkan hasil ujian semula, seperti jumlah stop loss tetap, tempoh penembusan dan lain-lain.

-

Memperbaiki struktur kod untuk meningkatkan kebolehkembangan. Modul seperti penjanaan isyarat, penapisan, kawalan risiko dan keuntungan perlu dipisahkan dengan lebih lanjut.

-

Menguji ruang arbitraj lebih banyak instrumen. Menilai kelebihan arbitraj bagi gabungan instrumen yang berbeza.

Melalui pelbagai pengoptimuman di atas, kestabilan dan keuntungan strategi stop loss penembusan ini dapat dipertingkatkan lagi. Pada masa yang sama, ia juga meletakkan asas untuk pengembangan kepada lebih banyak kombinasi strategi pada masa hadapan.

Kesimpulan

Strategi ini mempunyai idea keseluruhan yang munasabah, menggunakan jalur penembusan untuk mengenal pasti trend, dan menggunakan stop loss jumlah tetap untuk kawalan risiko. Ini adalah kemajuan dalam pengurusan risiko. Pada masa yang sama, idea pengiraan kuantiti dagangan juga agak munasabah, dapat mengawal kerugian setiap pesanan. Walau bagaimanapun, strategi boleh dioptimumkan melalui pelbagai aspek untuk meningkatkan kualiti isyarat, fleksibiliti strategi stop loss, tahap keuntungan dan sebagainya. Jika digabungkan dengan penunjuk penilaian trend untuk penapisan, memperbaiki cara ambil untung, dan mengawal kekerapan dagangan dengan ketat, kesan strategi ini masih mempunyai ruang peningkatan yang besar. Secara keseluruhan, strategi ini menyediakan satu set kaedah pengurusan risiko dan pengiraan kuantiti yang boleh dipelajari, meletakkan asas untuk penyelidikan lanjut mengenai arbitraj dan kombinasi pelbagai strategi.

- 1