Strategi Perdagangan Bayangan

Gambaran Keseluruhan

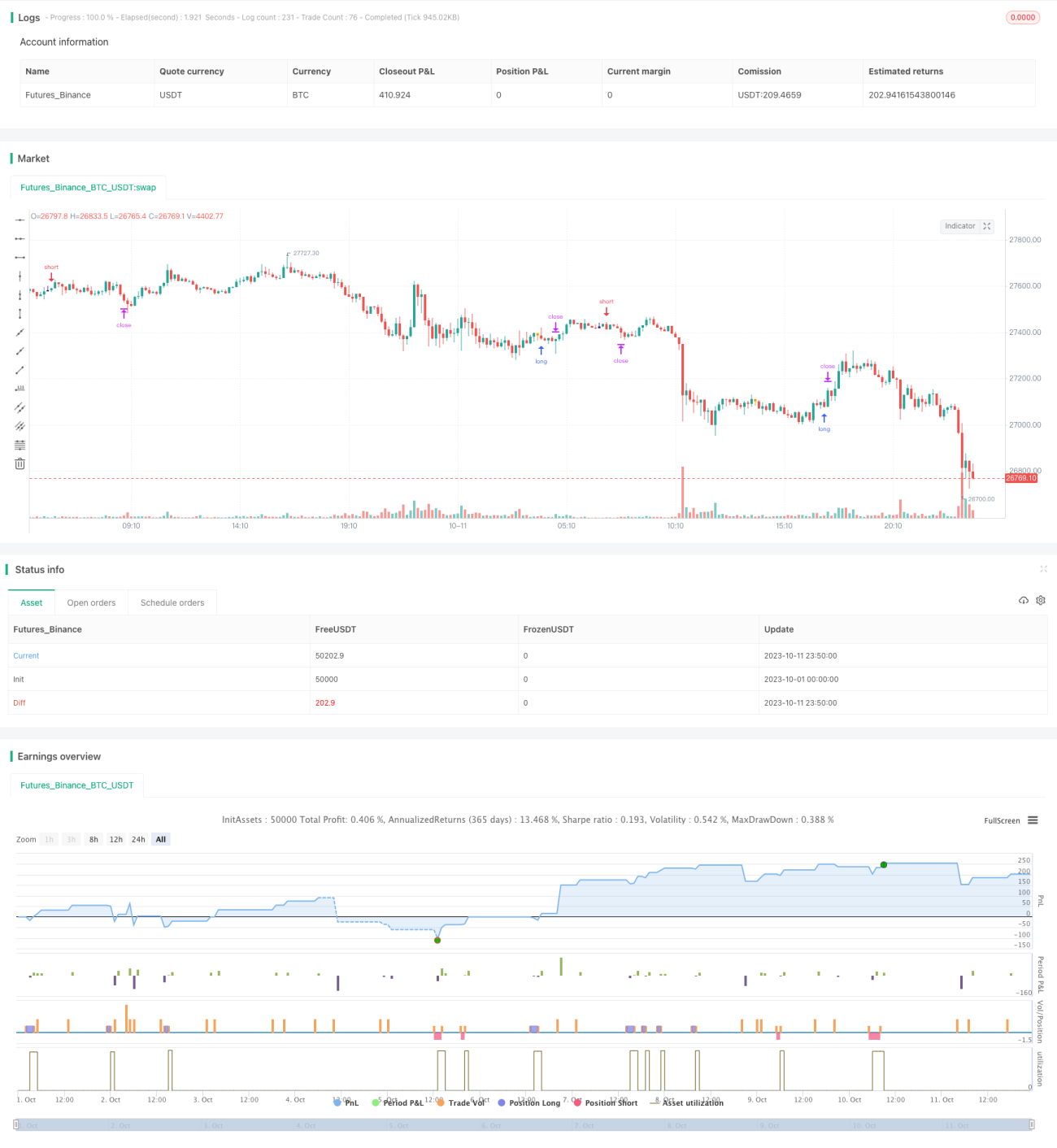

Strategi perdagangan bayangan (shadow trading strategy) mengesan kemungkinan masa pembalikan pasaran dengan mengenal pasti lilin (candle) yang mempunyai bayangan bawah panjang atau bayangan atas panjang pada carta lilin. Apabila bayangan bawah panjang dikesan, kedudukan beli (long) diambil; apabila bayangan atas panjang dikesan, kedudukan jual (short) diambil. Strategi ini terutamanya menggunakan peraturan umum pembalikan bayangan panjang untuk berdagang.

Prinsip Strategi

Logik teras strategi perdagangan bayangan adalah untuk mengenal pasti bayangan atas panjang dan bayangan bawah panjang pada lilin. Strategi mengira saiz badan lilin corpo dan saiz bayangan pinnaL, pinnaS. Apabila saiz bayangan lebih besar daripada gandaan tertentu saiz badan, peluang pembalikan dianggap mungkin berlaku. Secara spesifik, strategi merangkumi langkah-langkah berikut:

- Kira saiz badan lilin

corpo, iaitu nilai mutlak perbezaan antara harga buka dan harga tutup. - Kira bayangan atas

pinnaL, iaitu nilai mutlak perbezaan antara harga tertinggi dan harga tutup. - Kira bayangan bawah

pinnaS, iaitu nilai mutlak perbezaan antara harga terendah dan harga tutup. - Tentukan sama ada bayangan atas lebih besar daripada gandaan tertentu badan, melalui

pinnaL > (corpo*size), di manasizeadalah parameter boleh laras. - Tentukan sama ada bayangan bawah lebih besar daripada gandaan tertentu badan, melalui

pinnaS > (corpo*size). - Jika syarat di atas dipenuhi, pada penutupan lilin di mana bayangan muncul, kedudukan jual (short) diambil (untuk bayangan atas panjang) atau kedudukan beli (long) diambil (untuk bayangan bawah panjang).

Selain itu, strategi juga menentukan sama ada saiz turun naik dim lebih besar daripada nilai minimum min untuk menapis lilin yang terlalu kecil dan tidak menarik. Selepas masuk ke pasaran, stop loss dan take profit ditetapkan untuk keluar.

Analisis Kelebihan Strategi

- Menggunakan peraturan umum pembalikan bayangan, merupakan isyarat dagangan yang agak boleh dipercayai.

- Logik strategi mudah dan jelas, parameter intuitif, mudah dikuasai.

- Kekerapan masuk ke pasaran boleh dikawal melalui pelarasan parameter, mengurus risiko dagangan secara fleksibel.

- Boleh dioptimumkan lagi dengan menggabungkan faktor seperti trend, sokongan dan rintangan.

Risiko dan Penyelesaian

- Pembalikan bayangan panjang mungkin gagal, kebarangkalian tidak berlaku pembalikan wujud. Risiko boleh dikurangkan dengan melaraskan parameter.

- Perlu digabungkan dengan penilaian trend untuk mengelakkan dagangan menentang trend.

- Parameter perlu dioptimumkan untuk instrumen tertentu; parameter mungkin berbeza bagi instrumen yang berbeza.

- Boleh digabungkan dengan penunjuk lain untuk menapis peluang masuk, mengurangkan kadar keuntungan demi meningkatkan kadar kemenangan.

Arah Pengoptimuman Strategi

- Optimumkan parameter mengikut instrumen yang berbeza untuk meningkatkan kestabilan strategi.

- Gabungkan penunjuk seperti purata bergerak untuk menilai trend, elakkan dagangan menentang trend.

- Tambah penilaian penembusan paras tinggi atau rendah sebelumnya untuk meningkatkan keberkesanan strategi.

- Optimumkan dan laraskan kedudukan stop loss dan take profit, meminimumkan risiko kerugian sambil mengekalkan keuntungan.

- Optimumkan kawalan saiz kedudukan; tetapan saiz yang berbeza boleh digunakan untuk instrumen yang berbeza.

Kesimpulan

Strategi perdagangan bayangan merupakan strategi dagangan jangka pendek yang agak mudah dan praktikal. Ia menjana isyarat dagangan menggunakan peraturan umum pembalikan bayangan panjang. Strategi ini mempunyai logik yang mudah, mudah dilaksanakan, dan boleh disesuaikan serta dioptimumkan mengikut perbezaan instrumen. Pada masa yang sama, strategi perdagangan bayangan juga mempunyai risiko tertentu. Ia perlu ditapis dengan menggabungkan trend dan faktor lain untuk mengurangkan kebarangkalian dagangan yang salah. Jika digunakan dengan betul, strategi perdagangan bayangan boleh menjadi komponen yang berkesan dalam sistem dagangan kuantitatif.

- 1