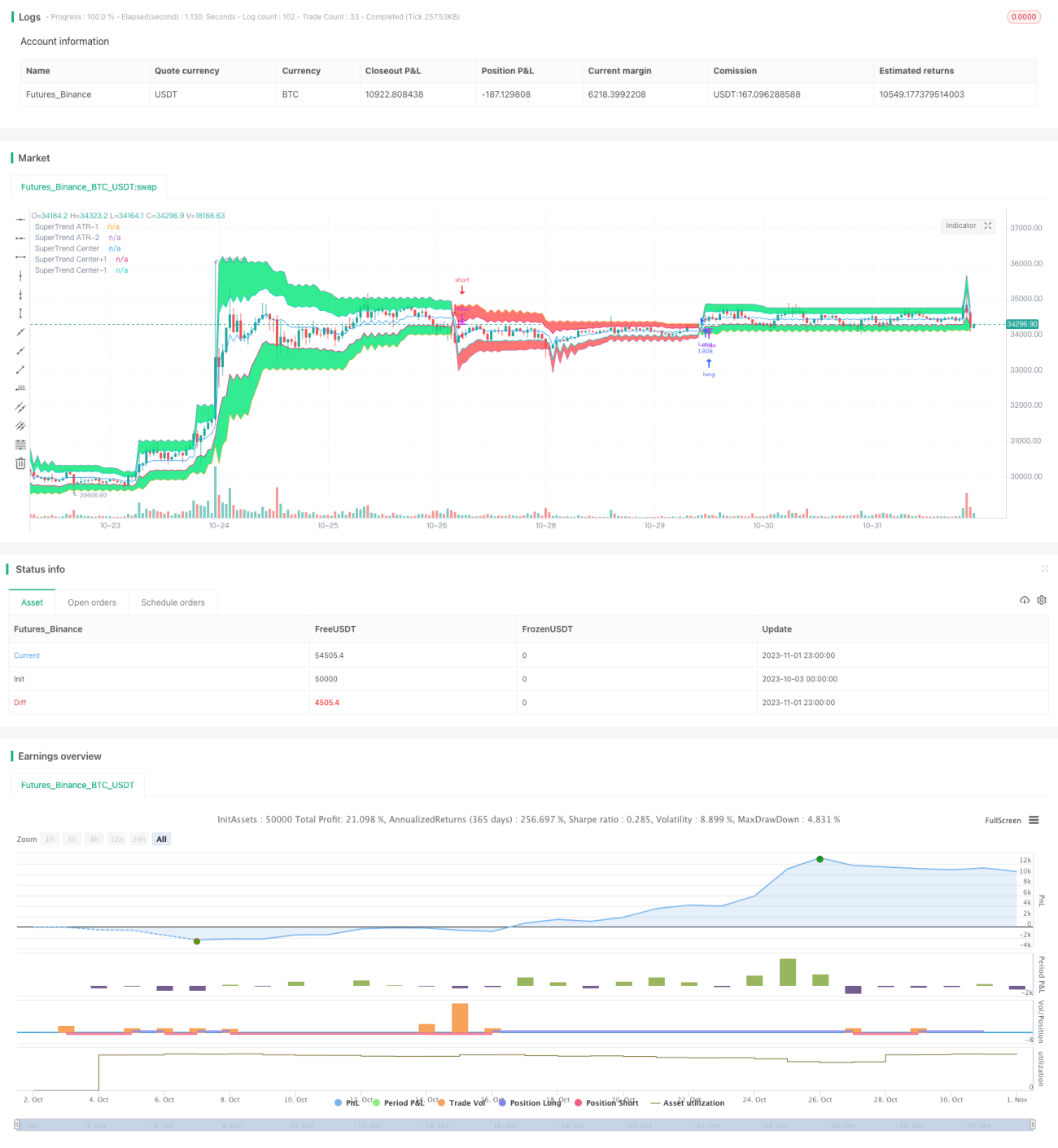

Strategi Melangkaui Awan

Gambaran Keseluruhan

Strategi ini menggunakan indikator Super Trend untuk membantu membuat pesanan, dan ditapis dengan lapisan awan serta warna lilin untuk meningkatkan kebarangkalian keuntungan dengan pesanan had. Matlamatnya adalah untuk menangkap arah aliran dengan pantas selepas ia bermula, dan mengurangkan risiko kerugian dalam julat pengukuhan.

Prinsip Strategi

-

Kirakan purata harga tertinggi dan terendah dalam tempoh ATR sebagai garis asas.

-

Kirakan batas atas dan batas bawah berdasarkan gandaan Faktor.

-

Apabila harga penutup lebih besar daripada batas atas, tandakan sebagai 1; apabila kurang daripada batas bawah, tandakan sebagai -1; selain itu, kekalkan keadaan semasa.

-

Laraskan garis henti rugi secara masa nyata berdasarkan hubungan kedudukan antara harga penutup dan batas atas/bawah.

-

Kirakan julat lapisan awan berdasarkan peratusan tertentu jarak antara batas atas dan bawah.

-

Apabila Super Trend adalah 1, untuk posisi beli (long) harga penutup perlu lebih rendah daripada harga buka, untuk posisi jual (short) harga penutup perlu lebih tinggi daripada harga buka.

-

Untuk posisi beli, letak pesanan had beli pada harga penutup lilin sebelumnya. Untuk posisi jual, letak pesanan had jual pada harga penutup lilin sebelumnya.

-

Penapisan tempoh masa, boleh menutup semua kedudukan.

Analisis Kelebihan

Strategi ini menggabungkan indikator Super Trend dan konsep lapisan awan, mampu menangkap arah aliran dengan pantas selepas ia bermula. Berbanding dengan henti rugi bergerak biasa, garis henti rugi Super Trend dapat menjejaki perubahan harga dengan lebih cepat. Penapisan lapisan awan dapat mengelakkan kerugian akibat penembusan palsu. Pesanan had mengurangkan kesan gelinciran harga, meningkatkan keuntungan. Secara keseluruhan, strategi ini mempunyai kelebihan berikut:

-

Indikator Super Trend mempunyai sensitiviti tinggi dan keupayaan menjejaki arah aliran yang kuat.

-

Konsep lapisan awan menapis penembusan palsu, mengurangkan kerugian.

-

Warna lilin membantu dalam penilaian, mengelakkan pembalikan.

-

Pesanan had mengurangkan kesan gelinciran, meningkatkan kebarangkalian keuntungan.

-

Tempoh masa dan pengurusan kedudukan boleh disesuaikan untuk memenuhi keperluan perdagangan yang berbeza.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

-

Parameter indikator Super Trend yang tidak sesuai boleh menyebabkan lengkung terlalu sensitif, menghasilkan banyak isyarat palsu.

-

Apabila julat lapisan awan terlalu besar, ia mungkin menapis isyarat penembusan normal, menjejaskan keuntungan.

-

Pesanan had sukar untuk dilaksanakan dalam keadaan turun naik yang tinggi, menyebabkan terlepas peluang perdagangan.

-

Sebarang henti rugi menjejaki tidak dapat mengelakkan sepenuhnya risiko sistemik yang menyebabkan kerugian besar.

-

Apabila saiz kedudukan terlalu besar, kerugian juga akan meningkat, perlu mengawal risiko.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Uji pasaran dan instrumen yang berbeza untuk mencari kombinasi parameter Super Trend yang terbaik.

-

Tetapkan amplitud henti rugi yang diselaraskan secara dinamik mengikut tahap turun naik pasaran.

-

Optimumkan julat lapisan awan untuk mencapai keseimbangan antara menapis hingar dan mengekalkan isyarat.

-

Tambah modul pengoptimuman saiz kedudukan supaya saiz kedudukan dapat mengikut perubahan pasaran secara dinamik.

-

Gunakan kombinasi parameter yang berbeza dalam tempoh masa yang berbeza untuk menyesuaikan dengan irama pasaran.

-

Uji kesan penggunaan bersama dengan indikator lain.

Kesimpulan

Secara keseluruhan, strategi ini mempunyai logik yang jelas dan kelebihan yang ketara dalam menangkap arah aliran. Walau bagaimanapun, tiada strategi yang dapat mengelakkan risiko sistemik sepenuhnya; kawalan saiz kedudukan dan pengoptimuman berterusan diperlukan untuk mengurangkan risiko yang mungkin timbul dalam perdagangan sebenar, serta memaksimumkan kelebihan strategi. Strategi ini mempunyai potensi pembangunan yang besar dan wajar untuk diuji dan dioptimumkan selanjutnya bagi menyesuaikan diri dengan persekitaran pasaran yang semakin berubah-ubah.

- 1