Strategi Saluran Keltner Berasaskan Trend

Gambaran Keseluruhan

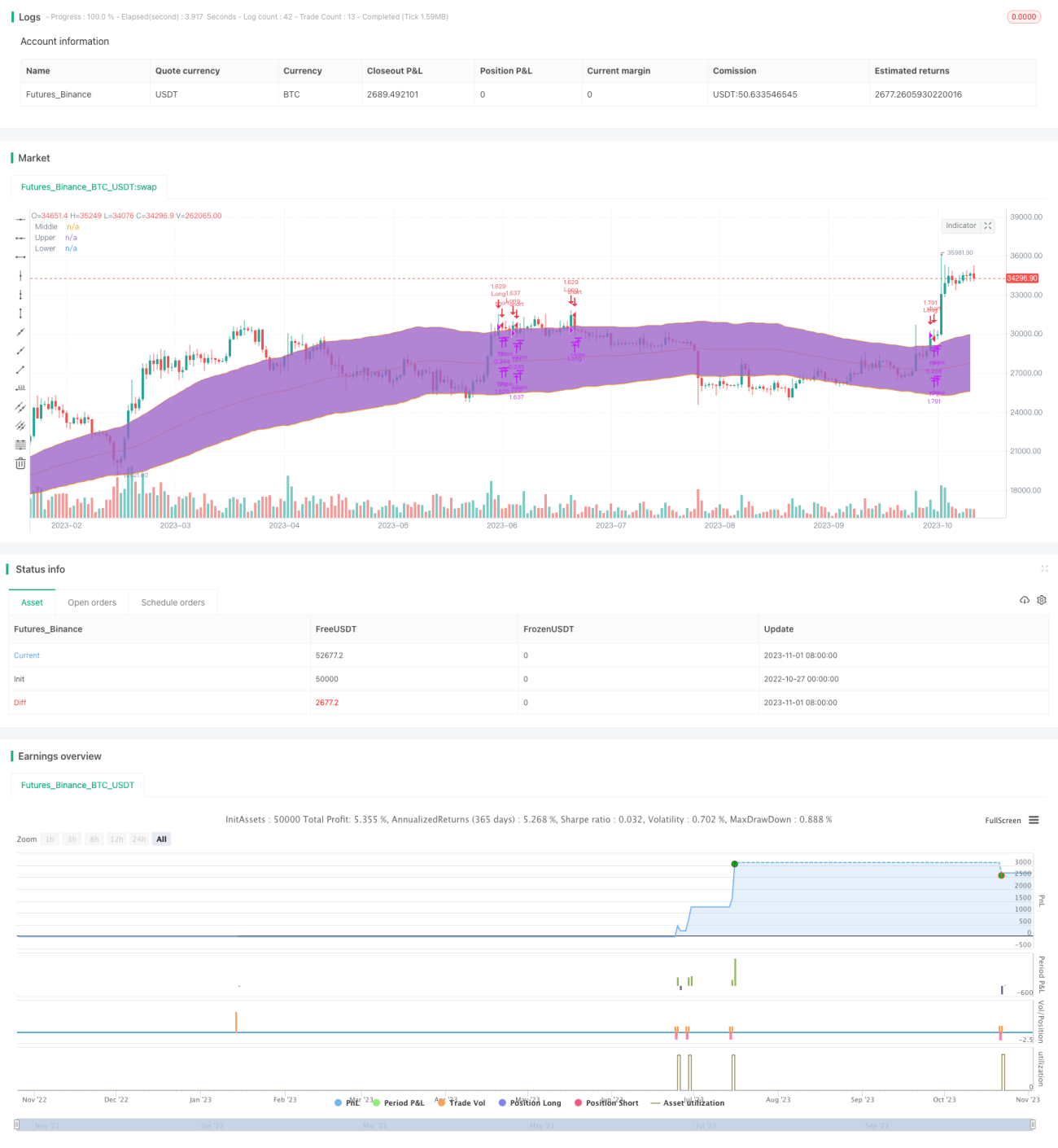

Strategi ini berdasarkan tiga penunjuk utama: penunjuk arah aliran, Saluran Keltner, dan penunjuk DM.

Penunjuk arah aliran terdiri daripada SMA dan EMA. Apabila EMA menembusi ke atas SMA, pengesahan memasuki arah aliran. Saluran Keltner digunakan untuk menentukan harga buka dan tutup lilin. Penunjuk DM digunakan untuk menentukan arah beli/jual.

Keadaan kemasukan berikut mesti dipenuhi untuk membuat pesanan beli:

- EMA menembusi ke atas SMA, mengesahkan arah aliran menaik.

- Harga buka lilin berada di atas garisan atas, harga tutup lilin berada di dalam saluran.

- Penunjuk DM lebih besar daripada garis dasar yang ditetapkan.

Strategi ini menetapkan dua tahap ambil untung dan satu tahap henti rugi. Henti rugi menjejak boleh dipertimbangkan untuk meraih lebih banyak keuntungan.

Prinsip Strategi

Penentuan Arah Aliran

Arah aliran ditentukan melalui persilangan emas dan persilangan maut antara EMA dan SMA. Parameter EMA ialah 46, parameter SMA ialah 46. Apabila EMA menembusi ke atas SMA, ini menandakan kemasukan ke arah aliran menaik.

Saluran Keltner

Saluran Keltner terdiri daripada tiga garisan: garisan tengah, garisan atas, dan garisan bawah. Garisan tengah ialah SMA harga tutup, dengan panjang 81. Garisan atas dan bawah masing-masing terletak di atas dan di bawah garisan tengah dengan gandaan tertentu julat sebenar. Di sini ditetapkan sebagai 2.5 kali julat sebenar di atas dan di bawah garisan tengah.

Saluran Keltner digunakan terutamanya untuk menentukan sama ada harga berada di dalam saluran, serta keadaan penembusan saluran.

Penunjuk DM

Penunjuk DM terdiri daripada tiga garisan: ADX, +DI, dan -DI. +DI mengukur kekuatan pergerakan menaik, -DI mengukur kekuatan pergerakan menurun. ADX mewakili Penunjuk Arah Purata, mencerminkan kekuatan arah aliran.

Di sini parameter ADX ditetapkan kepada 10, parameter DI kepada 19. Apabila garisan +DI menembusi ke atas garis dasar yang ditetapkan (lalai 27), ini menunjukkan pergerakan menaik yang kukuh, sesuai untuk membuat pesanan beli.

Analisis Kelebihan

Strategi ini menggabungkan arah aliran, saluran, dan penunjuk kekuatan, dapat menilai pergerakan harga dan arah beli/jual dengan berkesan. Ia mempunyai kelebihan berikut:

- Penentuan arah aliran agak tepat, dapat mengelakkan perdagangan menentang arah aliran.

- Saluran Keltner jelas kelihatan, membentuk tahap sokongan dan rintangan.

- Penunjuk DM dapat mengukur kekuatan beli/jual, memastikan arah yang betul.

- Syarat strategi adalah ketat, dapat menapis penembusan palsu yang melambung tinggi dan jatuh semula dengan berkesan.

- Penetapan tahap ambil untung dan henti rugi membantu merebut peluang keuntungan.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

- Arah aliran mungkin berbalik, EMA mungkin menembusi ke bawah SMA, perlu berhati-hati untuk keluar tepat pada masanya.

- Dalam pasaran yang kukuh, saluran mungkin tidak berfungsi, tidak boleh dianggap sebagai tahap sokongan/rintangan yang ketat.

- Penunjuk DM mungkin memberikan isyarat palsu, perlu dinilai bersama pergerakan harga.

- Penembusan palsu mungkin mencetuskan kemasukan, tetapi cepat jatuh semula, harus menetapkan henti rugi yang munasabah.

- Tahap ambil untung dan henti rugi perlu dioptimumkan secara berterusan untuk menyesuaikan dengan perubahan pasaran.

Arah Pengoptimuman

Pengoptimuman selanjutnya boleh dilakukan dari aspek berikut:

- Menyesuaikan parameter, menguji keberkesanan kaedah penentuan arah aliran yang berbeza.

- Mengoptimumkan parameter saluran, menjadikannya lebih dekat dengan julat turun naik sebenar.

- Menguji kombinasi parameter DM yang berbeza, memilih parameter terbaik.

- Menetapkan syarat kemasukan yang berbeza, seperti menapis dengan volum dagangan.

- Mengoptimumkan strategi ambil untung dan henti rugi, seperti menggunakan henti rugi menjejak untuk meraih lebih banyak keuntungan.

- Menguji secara berasingan untuk instrumen yang berbeza, memilih kombinasi parameter terbaik.

Kesimpulan

Strategi ini menggunakan pelbagai penunjuk secara gabungan untuk menentukan arah aliran, tahap sokongan/rintangan, dan kekuatan beli/jual, dapat menangkap arah aliran dengan berkesan sambil mengawal risiko. Namun, perlu memberi perhatian kepada risiko, mengoptimumkan parameter untuk menyesuaikan dengan perubahan pasaran. Secara keseluruhan, strategi ini mempunyai kebolehgunaan yang kukuh.

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=4

strategy("Keltner Channel ETH/USDT 1H", overlay=true, initial_capital=1000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.07)- 1