Strategi Penembusan Dwi Long-Short

Gambaran Keseluruhan

Strategi ini menggunakan indikator Bollinger Bands untuk mencari titik penembusan beli/jual, dan menggabungkan indikator ADX untuk menapis keadaan pasaran yang tidak menguntungkan dengan volatiliti rendah, bagi melaksanakan pengesanan arah aliran.

Prinsip Strategi

Strategi ini terutamanya berdasarkan indikator Bollinger Bands untuk menentukan arah beli/jual. Garis tengah Bollinger Bands adalah purata bergerak harga penutup N hari, dan lebar jalur dikira melalui sisihan piawai. Apabila harga menembusi jalur bawah, ia dianggap sebagai isyarat beli; apabila harga menembusi jalur atas, ia dianggap sebagai isyarat jual.

Untuk mengelakkan perdagangan salah akibat penembusan tidak sah dalam pasaran bukan aliran, strategi ini menggabungkan indikator ADX untuk menapis keadaan volatiliti rendah. Isyarat beli/jual hanya akan dijana apabila nilai ADX lebih rendah daripada ambang yang ditetapkan. Apabila nilai ADX melebihi ambang, semua kedudukan akan ditutup, menunggu pasaran kembali kepada arah aliran.

Strategi ini juga menetapkan henti rugi berasarkan pullback dan ambil untung menjejak ke atas. Secara khusus, setiap kali selepas membuka kedudukan, harga terendah N hari sebelumnya akan direkodkan sebagai tahap henti rugi pullback untuk arah tersebut, dan harga tertinggi sebagai tahap ambil untung menjejak ke atas. Ini dapat mengunci keuntungan dan meminimumkan kerugian akibat pembalikan.

Dari segi logik kod, strategi ini terlebih dahulu mengira parameter Bollinger Bands dan ADX. Kemudian ia menilai sama ada harga menembusi jalur atas/bawah Bollinger Bands dan sama ada nilai ADX lebih rendah daripada ambang. Jika dipenuhi, isyarat beli/jual akan dijana. Selepas itu, berdasarkan sama ada terdapat kedudukan dan arah kedudukan, tahap henti rugi dan ambil untung akan dikemas kini dan dijejak secara masa nyata.

Analisis Kelebihan

- Menggunakan Bollinger Bands untuk menentukan titik penembusan beli/jual yang jelas, dapat merebut peluang arah aliran.

- Menggabungkan penapisan ADX untuk mengelakkan hanyut dalam pasaran tanpa arah aliran yang jelas.

- Henti rugi pullback dapat mengawal kerugian setiap perdagangan dengan berkesan.

- Ambil untung menjejak ke atas dapat mengunci sebahagian besar keuntungan.

Analisis Risiko

- Penembusan Bollinger Bands tidak mengambil kira hubungan volum, mungkin menghasilkan penembusan palsu.

- Penapisan ADX yang tidak tepat juga boleh menyebabkan terlepas peluang arah aliran.

- Henti rugi dan ambil untung yang terlalu rapat mungkin menyebabkan tersingkir akibat pembalikan.

- Penetapan parameter yang tidak sesuai juga akan mempengaruhi prestasi strategi.

Pertimbangan boleh dibuat untuk menggabungkan indikator lain bagi menilai sokongan volum, memastikan penembusan sah; mengoptimumkan syarat penapisan ADX, menggunakan kecerunan lengkung ADX untuk menentukan titik pusingan arah aliran; melonggarkan julat henti rugi dan ambil untung dengan sewajarnya, bagi mengelakkan tersingkir terlalu awal.

Arah Pengoptimuman

- Mengoptimumkan parameter panjang Bollinger Bands untuk mencari kesan penembusan terbaik.

- Mengoptimumkan syarat penapisan ADX untuk mengimbangi penentuan arah aliran dan kadar kesilapan.

- Menambah indikator lain untuk menilai sokongan volum, mengelakkan penembusan palsu.

- Mengoptimumkan amplitud henti rugi pullback, bagi mengelakkan terlalu sensitif sehingga tersingkir.

- Mengoptimumkan amplitud ambil untung menjejak, meluaskan jarak dengan sewajarnya.

Kesimpulan

Strategi ini mempunyai idea keseluruhan yang jelas dan ringkas, menggunakan Bollinger Bands untuk menentukan isyarat penembusan beli/jual yang jelas, dan menggunakan indikator ADX untuk menapis pasaran tanpa arah aliran yang jelas (Choppy), bagi mengunci peluang arah aliran. Pada masa yang sama, ia menetapkan henti rugi pullback dan ambil untung menjejak untuk mengawal risiko dan mengunci keuntungan. Strategi ini mudah difahami dan dilaksanakan, wajar diuji dan dioptimumkan lebih lanjut, boleh menjadi strategi pengesanan arah aliran asas.

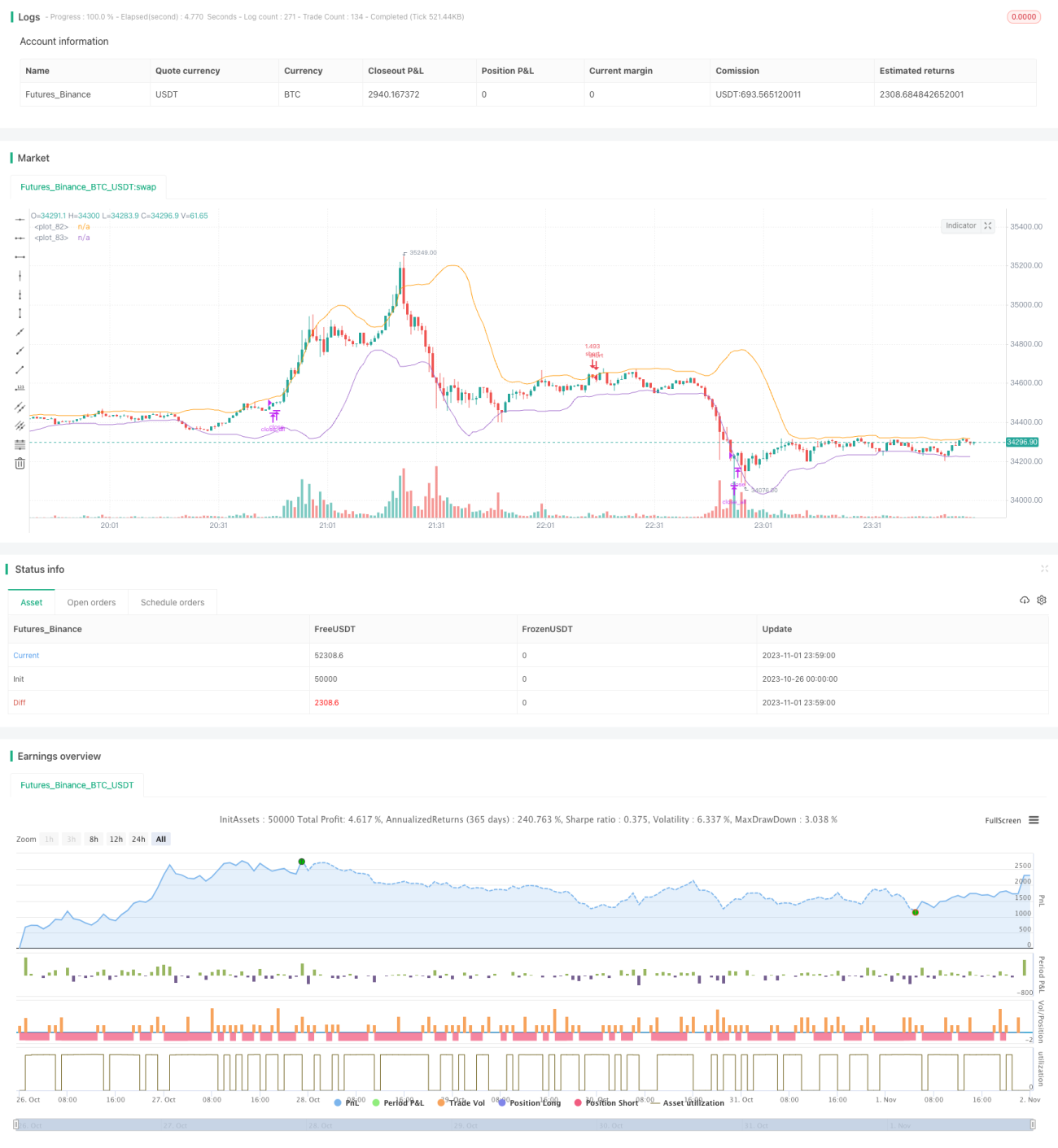

/*backtest

start: 2023-10-26 00:00:00

end: 2023-11-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy uses Bollinger Bands to buy when the price - 1