Strategi Momentum Super

Gambaran Keseluruhan

Strategi Momentum Super menggunakan pelbagai penunjuk momentum secara bersepadu. Apabila beberapa penunjuk momentum menunjukkan isyarat kenaikan atau penurunan serentak, strategi ini akan melaksanakan pembelian atau penjualan. Dengan menggabungkan beberapa penunjuk momentum, strategi ini dapat mengesan arah aliran harga dengan lebih tepat dan mengelakkan isyarat palsu daripada penunjuk tunggal.

Prinsip Strategi

Strategi ini menggunakan serentak 4 penunjuk RMI Everget dan 1 penunjuk Ayunan Momentum Chande. Penunjuk RMI dikira berdasarkan momentum harga untuk menilai kekuatan kenaikan dan penurunan harga. Chande MO pula menilai keadaan terlebih beli atau terlebih jual pasaran dengan mengira perubahan harga.

Apabila RMI5 menembusi ke atas garis belinya, RMI4 menembusi ke bawah garis belinya, RMI3 menembusi ke bawah garis belinya, RMI2 menembusi ke bawah garis belinya, RMI1 menembusi ke bawah garis belinya, dan Chande MO menembusi ke atas garis belinya, maka isyarat beli dilaksanakan.

Apabila RMI5 menembusi ke bawah garis jualnya, RMI4 menembusi ke atas garis jualnya, RMI3 menembusi ke atas garis jualnya, RMI2 menembusi ke atas garis jualnya, RMI1 menembusi ke atas garis jualnya, dan Chande MO menembusi ke bawah garis jualnya, maka isyarat jual dilaksanakan.

RMI5 ditetapkan dalam arah yang bertentangan dengan penunjuk RMI yang lain. Ini membantu mengenal pasti arah aliran dengan lebih baik dan membolehkan operasi piramid.

Analisis Kelebihan

- Menggabungkan beberapa penunjuk membolehkan penilaian arah aliran yang lebih tepat dan mengelakkan isyarat palsu daripada penunjuk tunggal.

- Merangkumi penunjuk pelbagai jangka masa yang dapat mengenal pasti arah aliran pada skala yang lebih besar.

- Penunjuk RMI yang terbalik dapat membantu dalam pengenalpastian arah aliran dan operasi piramid.

- Chande MO membantu mengelakkan dagangan salah dalam keadaan terlebih beli atau terlebih jual.

Analisis Risiko

- Gabungan terlalu banyak penunjuk menjadikan tetapan parameter kompleks dan memerlukan ujian serta pengoptimuman yang teliti.

- Apabila beberapa penunjuk berubah serentak, isyarat palsu mungkin berlaku.

- Penggunaan pelbagai penunjuk boleh mengurangkan kekerapan dagangan.

- Perlu memastikan parameter penunjuk sesuai untuk pelbagai jenis instrumen dan keadaan pasaran.

Arah Pengoptimuman

- Menguji tetapan parameter penunjuk dan mengoptimumkan parameter untuk meningkatkan kestabilan strategi.

- Mencuba menambah atau mengurangkan beberapa penunjuk untuk menilai kesan terhadap kualiti isyarat.

- Boleh memperkenalkan beberapa penapis untuk mengelakkan isyarat palsu dalam keadaan pasaran tertentu.

- Melaraskan kedudukan garis beli dan jual penunjuk untuk mencari kombinasi parameter yang optimum.

- Mempertimbangkan untuk menambah mekanisme henti rugi bagi mengawal risiko.

Kesimpulan

Strategi ini meningkatkan keupayaan menilai arah aliran pasaran dengan menggabungkan pelbagai penunjuk momentum. Walau bagaimanapun, tetapan parameter adalah agak kompleks dan memerlukan ujian serta pengoptimuman yang teliti, serta penambahbaikan dan pelarasan berterusan. Jika digunakan dengan betul, strategi ini berpotensi menghasilkan isyarat dagangan yang lebih baik dan mempunyai kelebihan dalam mengikuti arah aliran pasaran. Namun, pedagang perlu sentiasa memantau risiko, mencari kombinasi parameter terbaik, dan menambah mekanisme kawalan risiko untuk dagangan yang stabil.

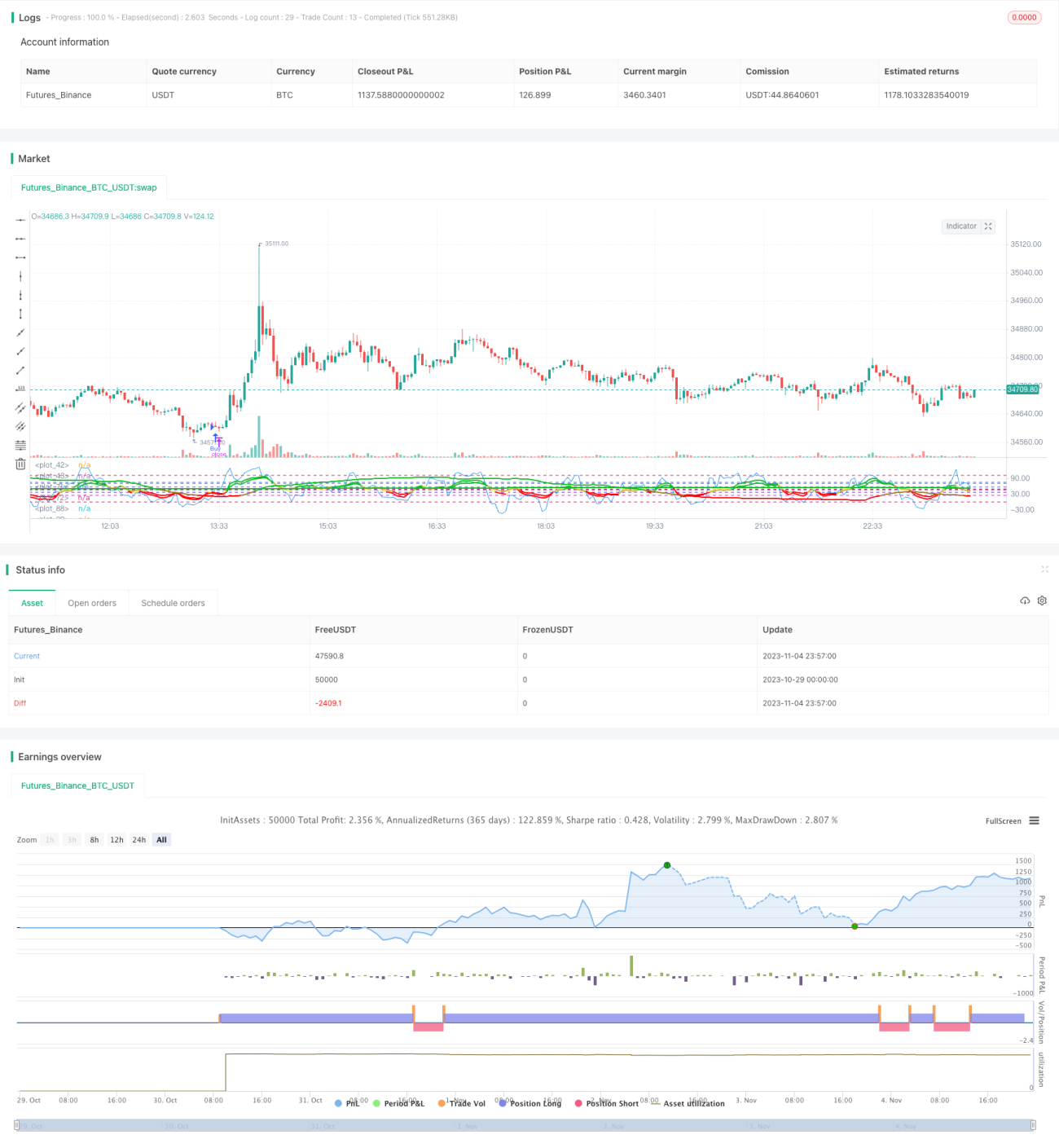

/*backtest

start: 2023-10-29 00:00:00

end: 2023-11-05 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Super Momentum Strat", shorttitle="SMS", format=format.price, precision=2)

//* Backtesting Period Selector | Component *//- 1