Strategi Pembalikan Dua Hala dan Purata Bergerak Momentum

Gambaran Keseluruhan

Strategi ini merupakan strategi gabungan yang menggabungkan strategi pembalikan dengan penunjuk momentum. Ia mengintegrasikan strategi pembalikan dua arah dan pengayun momentum Xiang, bertujuan untuk mengenal pasti peluang pembalikan sambil mengesahkan isyarat momentum, menghasilkan isyarat dagangan yang lebih boleh dipercayai.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

Bahagian pertama ialah strategi pembalikan dua arah. Ia mengesan peluang pembalikan dengan memeriksa perubahan harga penutupan dua hari sebelumnya. Secara khususnya, jika harga penutupan dua hari sebelumnya menurun, harga penutupan hari ini meningkat berbanding harga penutupan hari sebelumnya, dan stokastik berada di bawah tahap yang ditetapkan, maka ia adalah isyarat beli. Sebaliknya, jika harga penutupan dua hari sebelumnya meningkat, harga penutupan hari ini menurun berbanding harga penutupan hari sebelumnya, dan stokastik berada di atas tahap yang ditetapkan, maka ia adalah isyarat jual.

Bahagian kedua ialah pengayun momentum Xiang. Ia menilai momentum dengan membandingkan perubahan harga dengan purata perubahan harga dalam tempoh tertentu. Jika penunjuk momentum melebihi had atas yang ditetapkan, ia adalah isyarat beli; jika di bawah had bawah yang ditetapkan, ia adalah isyarat jual.

Strategi ini menggunakan kedua-dua pembalikan dua arah untuk mengenal pasti titik pembalikan dan penunjuk momentum untuk mengesahkan keadaan momentum. Hanya apabila kedua-dua isyarat seiring, isyarat beli atau jual sebenar akan dihasilkan.

Kelebihan Strategi

- Mekanisme pengesahan berganda, mengelakkan isyarat palsu, meningkatkan kebolehpercayaan isyarat. Strategi pembalikan mengenal pasti titik pembalikan berpotensi, penunjuk momentum mengesahkan kesahihan isyarat pembalikan.

- Gabungan strategi pembalikan dan strategi arah aliran, mengambil kira kedua-dua pembalikan dan arah aliran, menangkap peluang pasaran secara fleksibel.

- Memperkenalkan penunjuk momentum untuk mengelakkan perangkap pembalikan, hanya berdagang apabila momentum disahkan.

- Pelbagai parameter boleh dilaras, boleh dioptimumkan untuk pasaran yang berbeza.

Risiko Strategi

- Isyarat pembalikan mungkin melibatkan penarikan balik yang dalam, memerlukan henti rugi yang munasabah.

- Penangkapan masa pembalikan memerlukan ketepatan yang tinggi, mungkin berlaku salah penilaian.

- Penunjuk momentum menghasilkan ketinggalan, mungkin terlepas masa pembalikan yang optimum.

- Tetapan parameter perlu dioptimumkan dengan berhati-hati mengikut pasaran tertentu; tetapan yang tidak sesuai boleh meningkatkan risiko dagangan.

Risiko boleh dikurangkan melalui henti rugi yang munasabah untuk mengawal kerugian setiap dagangan. Optimumkan tetapan parameter untuk mencapai kestabilan parameter. Longgarkan syarat pencetus isyarat pembalikan secara sesuai untuk memberi ruang.

Arah Pengoptimuman Strategi

- Uji kombinasi parameter pembalikan yang berbeza untuk mencari tetapan sensitif terhadap pembalikan pasaran.

- Cuba penunjuk momentum yang berbeza, seperti Indeks Kekuatan Relatif (RSI), kadar perubahan volum, dll.

- Tambah syarat penapisan, seperti penembusan, untuk mengelakkan dagangan pada titik pembalikan yang tidak kritikal.

- Nilaikan strategi henti rugi, cari kaedah henti rugi yang dapat mengawal penarikan balik maksimum.

- Nilaikan strategi kawalan kedudukan, laraskan saiz kedudukan mengikut keadaan pasaran.

Kesimpulan

Strategi ini menggabungkan kelebihan strategi pembalikan dan strategi momentum, mempunyai kelebihan isyarat yang boleh dipercayai dan keupayaan menangkap peluang pasaran secara fleksibel. Melalui pengoptimuman parameter, pengurusan henti rugi, dan kawalan kedudukan, risiko dapat dikurangkan, meningkatkan kestabilan dan keuntungan strategi. Secara keseluruhannya, strategi ini secara inovatif meneroka gabungan berkesan antara strategi pembalikan dan strategi arah aliran, patut dikaji dan digunakan lebih lanjut.

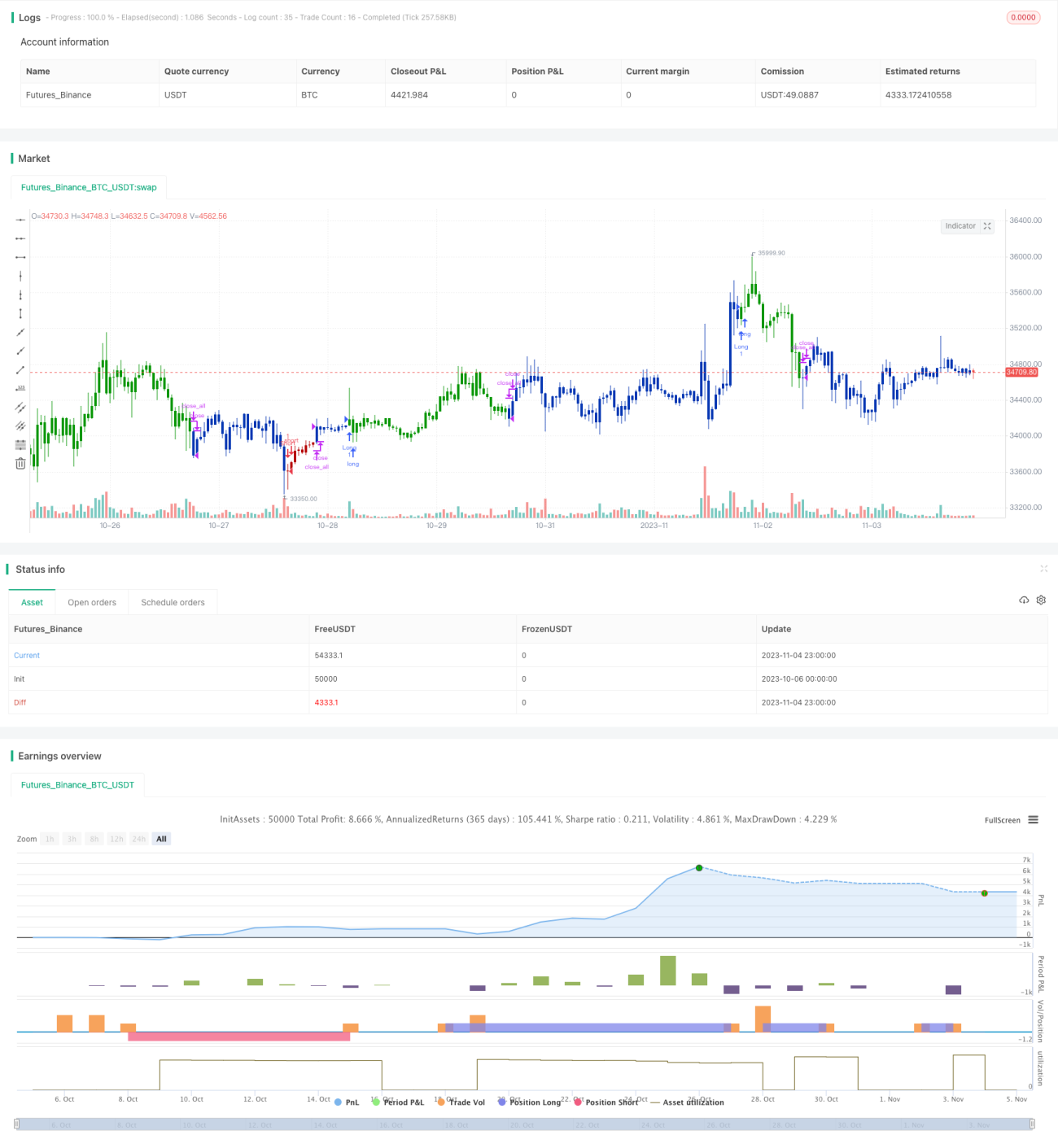

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2019

// This is combo strategies for get a cumulative signal. - 1