Strategi Pecah Ayunan Bollinger

Gambaran Keseluruhan

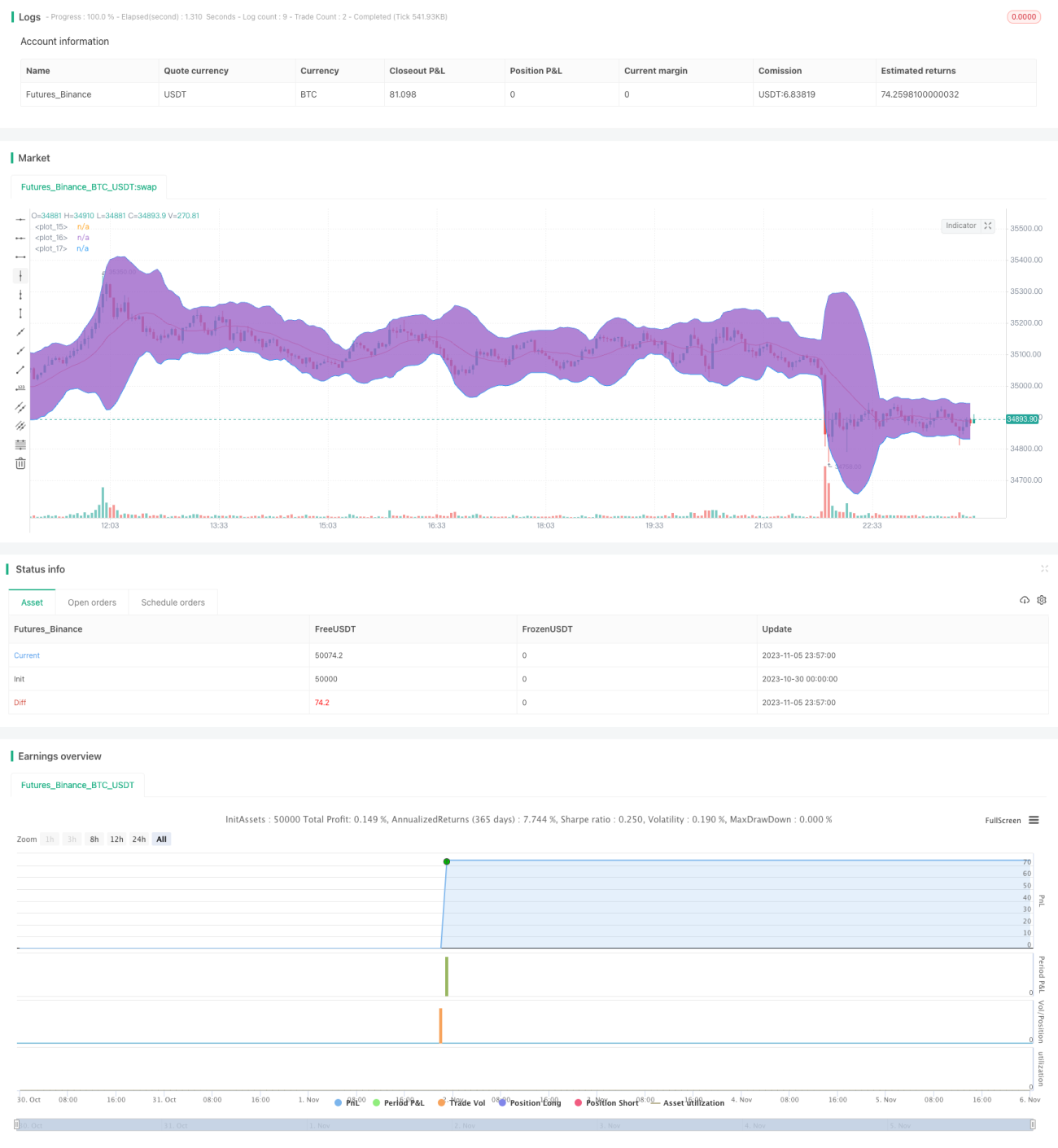

Strategi ini menggunakan indikator Bollinger Bands untuk menilai arah trend pasaran, digabungkan dengan isyarat lebar jalur (bandwidth) untuk mencari peluang dagangan, bertujuan untuk pertumbuhan portfolio yang stabil dan mampan. Berdasarkan ujian semula data tahun lepas, strategi ini mencapai kadar keuntungan sebanyak 78.95%, dengan pengeluaran maksimum hanya -4.02%. Ini adalah salah satu daripada siri strategi automatik saya yang boleh membantu portfolio berkembang dengan stabil.

Anda dialu-alukan untuk melaraskan parameter dan menjalankan ujian semula, serta memberikan maklum balas yang bernas. Jika anda berpuas hati dengan hasil semasa, anda boleh menukarnya kepada pembelajaran dan menambah amaran untuk mengautomasikan strategi. Ini memerlukan penambahan mekanisme amaran dalam pengekodan. Jika anda berminat, saya boleh mencipta pembelajaran yang berkaitan berdasarkan strategi ini.

Prinsip Strategi

Strategi ini menggunakan Bollinger Bands dan lebar jalur untuk menentukan masa masuk dan keluar.

Bollinger Bands terdiri daripada garis atas, garis tengah, dan garis bawah. Garis tengah ialah purata bergerak mudah (SMA) bagi tempoh n, dengan parameter n lalai 16. Garis atas ialah garis tengah + k * sisihan piawai, dan garis bawah ialah garis tengah - k * sisihan piawai, dengan parameter k lalai 3. Apabila harga menghampiri garis atas, ia menandakan harga saham terlalu tinggi atau terlebih beli. Apabila harga menghampiri garis bawah, ia menandakan harga saham terlalu rendah atau terlebih jual.

Indikator lebar jalur menunjukkan turun naik harga relatif kepada garis tengah. Ia dikira sebagai (Garis Atas - Garis Bawah) / Garis Tengah * 1000. Apabila lebar jalur berada di bawah 20, ia menandakan pasaran tenang atau dalam julat; apabila melebihi 50, ia menandakan peningkatan turun naik.

Strategi ini mencari peluang untuk membeli (long) apabila lebar jalur berada di antara 20 hingga 50 dan harga menembusi garis bawah. Selepas membeli, tahap ambil untung ditetapkan pada 108% daripada harga buka, atau keluar dengan kerugian apabila harga menembusi garis atas.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan Bollinger Bands untuk menilai arah trend pasaran, mengurangkan risiko isyarat palsu.

-

Isyarat lebar jalur dapat menentukan pasaran yang bergerak dalam julat dengan tepat, mengelakkan kerugian akibat turun naik yang besar.

-

Data ujian semula menunjukkan dalam tempoh satu tahun, kadar keuntungan hampir 80% boleh dicapai, dengan nisbah risiko-pulangan yang sangat tinggi.

-

Pengeluaran maksimum kurang daripada 5%, dapat mengawal risiko dengan berkesan dan mengekalkan pertumbuhan portfolio yang stabil.

-

Logik strategi jelas dan mudah, mudah difahami dan dilaksanakan, boleh digunakan secara meluas untuk pelbagai aset digital.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Parameter Bollinger Bands yang tidak sesuai mungkin menyebabkan terlepas peluang dagangan yang baik.

-

Dalam pasaran menaik atau menurun yang berterusan, kekerapan dagangan mungkin terlalu rendah, mengehadkan keuntungan.

-

Data ujian semula yang tidak mencukupi mungkin tidak dapat meniru penunjuk prestasi dalam aplikasi sebenar.

-

Dalam keadaan pasaran yang melampau, tahap henti rugi mungkin dilanggar, menyebabkan kerugian besar.

-

Kos dagangan yang terlalu tinggi juga akan mengurangkan keuntungan sebenar.

Kaedah penyelesaian yang sepadan:

-

Optimumkan parameter, laraskan tempoh Bollinger Bands mengikut pasaran yang berbeza.

-

Perkenalkan indikator lain untuk menilai trend bagi menghadapi situasi pasaran yang tidak normal.

-

Kumpul data yang mencukupi untuk ujian semula dalam pelbagai keadaan pasaran bagi mengesahkan kestabilan strategi.

-

Laraskan tahap henti rugi dengan sewajarnya bagi mengelakkan kerugian besar dalam pasaran melampau.

-

Pilih platform dagangan dengan yuran rendah untuk mengurangkan kos dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Bawa masuk pengesahan volum untuk mengelakkan pecahan palsu.

-

Gabungkan dengan indikator trend untuk mengenal pasti arah trend.

-

Gunakan pembelajaran mesin untuk melaraskan parameter dan menyesuaikan diri secara automatik dengan pasaran.

-

Tambah penapis korelasi untuk mengelakkan dagangan aset yang tidak berkorelasi.

-

Optimumkan strategi ambil untung/henti rugi untuk meraih lebih banyak keuntungan semasa fasa kenaikan.

-

Perkenalkan lebih banyak penapis syarat untuk isyarat dagangan bagi meningkatkan kadar kejayaan.

-

Uji kombinasi jangka masa pelbagai untuk meraih keuntungan daripada pelbagai kitaran.

-

Bina portfolio yang diindeks untuk memperluaskan pendedahan pelaburan.

-

Gunakan pembelajaran mesin untuk menjana dan mengesahkan strategi baharu secara automatik.

Kesimpulan

Strategi pecahan julat Bollinger Bands ini menunjukkan prestasi ujian semula yang baik secara keseluruhan, dan boleh memperoleh pulangan yang agak stabil dalam pasaran yang bergerak dalam julat. Idea teras strategi adalah mudah dan jelas, mudah dikuasai dan digunakan. Walau bagaimanapun, pengoptimuman parameter, kawalan risiko dan pengurusan portfolio masih perlu dipertingkatkan lagi untuk meraih keuntungan yang stabil dalam pasaran yang kompleks dan berubah-ubah. Strategi ini adalah strategi pengikut trend asas, yang boleh dioptimumkan dengan memperkenalkan lebih banyak indikator teknikal dan mekanisme kawalan risiko, dan juga boleh digabungkan dengan pembelajaran mesin untuk pengurusan automatik. Secara keseluruhannya, strategi ini membuka pintu kepada dagangan kuantitatif untuk pemula, dan juga menawarkan kemungkinan pengoptimuman strategi untuk profesional.

- 1