Strategi Persilangan Purata Bergerak Klasik

Gambaran Keseluruhan

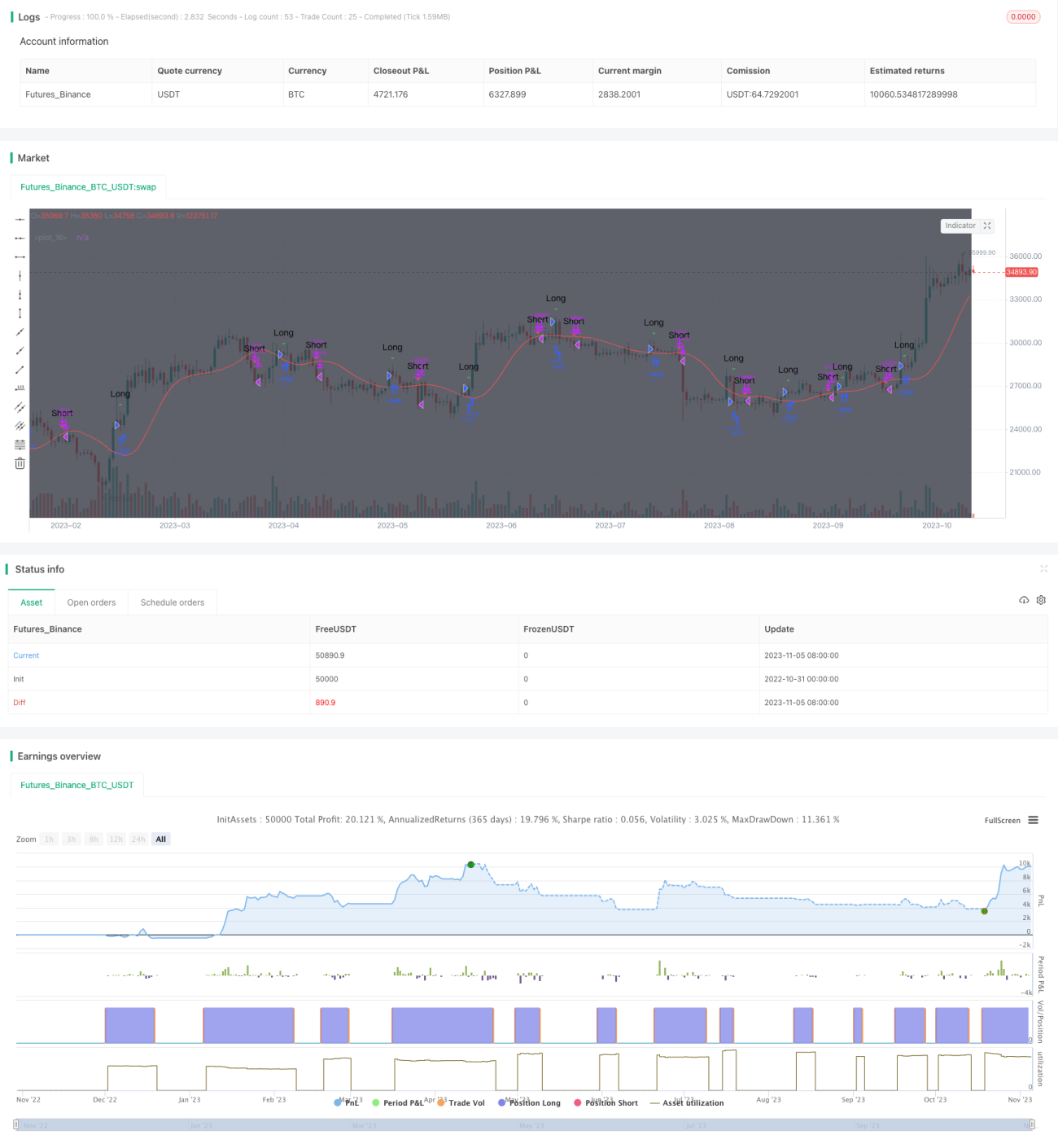

Strategi persilangan purata bergerak adalah strategi analisis teknikal yang sangat klasik. Ia mengira purata bergerak bagi tempoh yang berbeza dan memerhatikan persilangan mereka untuk menentukan arah aliran pasaran, bagi mencapai matlamat membeli rendah dan menjual tinggi. Strategi ini sesuai untuk dagangan jangka sederhana hingga panjang, dapat menapis hingar pasaran dengan berkesan dan mengenal pasti arah aliran.

Prinsip

Strategi ini terutamanya mengira Purata Bergerak Mudah (SMA) 10 hari dan Purata Bergerak Segitiga (TRIMA) 10 hari. Apabila SMA menembusi ke atas TRIMA, isyarat beli dihasilkan, menandakan pasaran bertukar daripada menurun kepada menaik, maka boleh dibeli. Apabila SMA menembusi ke bawah TRIMA, isyarat jual dihasilkan, menandakan pasaran bertukar daripada menaik kepada menurun, maka boleh dijual.

Secara khusus, strategi pertama sekali mengambil harga penutup, dan mentakrifkan tempoh kiraan untuk SMA dan TRIMA. Formula pengiraan SMA adalah:

SMA = (P1 + P2 + ... + Pn) / n

di mana Pn ialah harga penutup bagi n hari yang lepas.

Formula pengiraan TRIMA adalah:

TRIMA = (SMA1 + SMA2 + SMA3) / 3

di mana SMA1, SMA2, SMA3 masing-masing adalah SMA bagi harga penutup n hari yang lepas.

Dengan cara ini, TRIMA adalah bersamaan dengan melakukan satu lagi SMA ke atas SMA, memberikan kesan pelicinan yang lebih baik. Apabila SMA tempoh pendek menembusi ke atas TRIMA tempoh panjang, ia menunjukkan penembusan pada purata bergerak tempoh pendek, boleh dibeli. Sebaliknya, apabila SMA menembusi ke bawah TRIMA, ia menunjukkan penembusan ke bawah pada purata bergerak tempoh pendek, boleh dijual.

Kelebihan

Kelebihan terbesar strategi ini ialah penggunaan keupayaan penentuan arah aliran purata bergerak, yang dapat mengenal pasti arah aliran pasaran dengan berkesan, menapis hingar pasaran jangka pendek, dan mencapai pembelian rendah serta penjualan tinggi. Berbanding dengan purata bergerak tunggal, penggunaan gabungan SMA dan TRIMA dapat meningkatkan kebolehpercayaan penembusan dan mengurangkan kebarangkalian penembusan palsu. Selain itu, purata bergerak itu sendiri mempunyai kelicinan yang baik, juga boleh bertindak sebagai kesan henti rugi, mengurangkan kebarangkalian henti rugi tunggal. Secara keseluruhan, strategi ini sangat sesuai untuk dagangan pegangan jangka sederhana hingga panjang.

Risiko

Risiko utama strategi ini ialah purata bergerak itu sendiri ketinggalan di belakang perubahan harga, mungkin terlepas fasa awal arah aliran, menyebabkan kemasukan yang terlambat. Selain itu, apabila pasaran tidak mempunyai arah aliran yang jelas, strategi ini akan menghasilkan lebih banyak penembusan palsu. Akhirnya, strategi purata bergerak lebih bergantung pada pengoptimuman parameter; jika parameter tidak ditetapkan dengan betul, ia juga boleh menjejaskan prestasi strategi dengan ketara.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Mengoptimumkan parameter tempoh purata bergerak, menggunakan kaedah yang lebih saintifik untuk mencari kombinasi tempoh terbaik.

-

Menambah penapis isyarat berdasarkan volum dagangan, mengelakkan isyarat palsu apabila volum dagangan tidak memuaskan.

-

Menggabungkan penunjuk arah aliran seperti MACD untuk menilai arah aliran tempatan, mengelakkan dagangan berulang dalam pasaran yang mendatar.

-

Menggunakan purata bergerak adaptif, melaraskan parameter tempoh secara dinamik apabila pasaran memasuki fasa tertentu.

-

Menggunakan pengesahan pelbagai jangka masa, contohnya hanya mempertimbangkan kemasukan apabila kedua-dua carta harian dan carta 4 jam menunjukkan penembusan.

Kesimpulan

Strategi persilangan purata bergerak adalah strategi analisis teknikal yang mudah dan praktikal, sangat sesuai untuk dagangan pegangan jangka sederhana hingga panjang, dan dapat mengenal pasti arah aliran dengan berkesan. Walau bagaimanapun, strategi ini juga mempunyai sedikit ketinggalan, perlu digabungkan dengan penunjuk penentuan arah aliran untuk penapisan dan pengoptimuman, bagi mengurangkan kebarangkalian isyarat palsu. Jika parameter dioptimumkan dengan betul, ia bukan sahaja dapat melindungi modal, malah dapat merebut peluang arah aliran yang besar. Ia adalah idea strategi yang sangat bernilai untuk dikaji dan diaplikasikan.

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)- 1