Sistem Purata Bergerak Pembalikan Penjejakan Dua Garis

Gambaran Keseluruhan

Sistem Purata Bergerak Pembalikan Jejak Dwi menggabungkan Strategi Pembalikan Bentuk 123 dan Strategi Jadual Keseimbangan Ichimoku, yang bertujuan untuk mencari peluang pembalikan, mengikuti arah aliran, dan memperoleh pulangan berlebihan.

Prinsip Strategi

Strategi ini terdiri daripada dua sub-strategi:

- Strategi Pembalikan Bentuk 123

Strategi ini berdagang berdasarkan bentuk harga. Logik khusus adalah:

- Apabila harga penutupan naik dua hari berturut-turut, dan garis K perlahan 9 hari berada di bawah 50, posisi beli diambil

- Apabila harga penutupan turun dua hari berturut-turut, dan garis K pantas 9 hari berada di atas 50, posisi jual diambil

Strategi ini menggunakan penembusan harga penutupan hari sebelumnya untuk menilai pembalikan, dan menggunakan penunjuk corak lilin saham untuk menapis julat dagangan yang tidak menentu.

- Strategi Jadual Keseimbangan Ichimoku

Strategi ini berdagang berdasarkan persilangan lima garis Jadual Keseimbangan Ichimoku. Logik khusus adalah:

- Apabila harga penutupan melebihi garis dasar, posisi beli diambil

- Apabila harga penutupan di bawah garis peralihan, posisi jual diambil

Garis dasar adalah titik tengah antara harga tertinggi dan terendah dalam 26 hari lalu, manakala garis peralihan adalah titik tengah antara harga tertinggi dan terendah dalam 9 hari lalu. Strategi ini menggunakan sistem persilangan purata bergerak untuk mengesan arah aliran.

Strategi akhir menggabungkan isyarat daripada dua sub-strategi. Apabila kedua-duanya menunjukkan pandangan yang sama (beli atau jual), posisi dibuka. Apabila berbeza, posisi ditutup.

Analisis Kelebihan

- Menggabungkan pembalikan dan arah aliran, mampu menangkap peluang pembalikan dan juga mengikuti arah aliran, strategi ini fleksibel.

- Bentuk 123 adalah mudah dan praktikal, dapat mengenal pasti titik pembalikan kritikal dengan berkesan.

- Parameter Jadual Keseimbangan Ichimoku telah dioptimumkan, risiko penembusan rendah.

- Gabungan dua strategi yang berbeza dapat mencapai pengoptimuman strategi.

Analisis Risiko

- Strategi pembalikan mudah terperangkap, terdapat risiko kerugian. Tempoh dagangan boleh dipendekkan atau stop loss ditambah untuk mengawal risiko.

- Jadual Keseimbangan Ichimoku mudah terperangkap dalam pasaran yang tidak menentu, parameter boleh diselaraskan atau penapis tambahan ditambah untuk mengurangkan dagangan yang tidak perlu.

- Apabila dua strategi digabungkan, padanan parameter yang tidak betul boleh menyebabkan isyarat terlalu kerap atau jarang, memerlukan ujian dan pengoptimuman yang teliti.

Arah Pengoptimuman

- Menguji lebih banyak kombinasi penunjuk untuk mencari kaedah penapisan yang lebih baik. Contohnya, menggabungkan penunjuk volum dan sebagainya.

- Mengoptimumkan parameter Jadual Keseimbangan Ichimoku agar lebih sesuai dengan ciri produk tertentu.

- Menambah mekanisme stop loss. Stop loss kedudukan boleh ditetapkan berdasarkan ATR.

- Menambah modul pengurusan wang untuk melaksanakan kawalan risiko.

- Mengumpul lebih banyak data dalam ujian balik, menjalankan pelbagai ujian strategi, mengenal pasti masalah dan terus mengoptimumkan.

Kesimpulan

Sistem Purata Bergerak Pembalikan Jejak Dwi menggabungkan kelebihan strategi pembalikan dan arah aliran, mencapai pulangan berlebihan melalui pengoptimuman parameter dan penggabungan strategi. Strategi ini mempunyai kelebihan dagangan tertentu, tetapi juga mempunyai risiko terperangkap dan stop loss. Kita perlu terus mengoptimumkan logik strategi dalam ujian balik, dan disertai dengan langkah pengurusan risiko yang ketat untuk meningkatkan kestabilan strategi dan prestasi dagangan sebenar. Secara keseluruhan, strategi ini memberikan idea yang baik untuk menggabungkan strategi pelbagai jenis bagi mencapai hasil keseluruhan yang lebih baik.

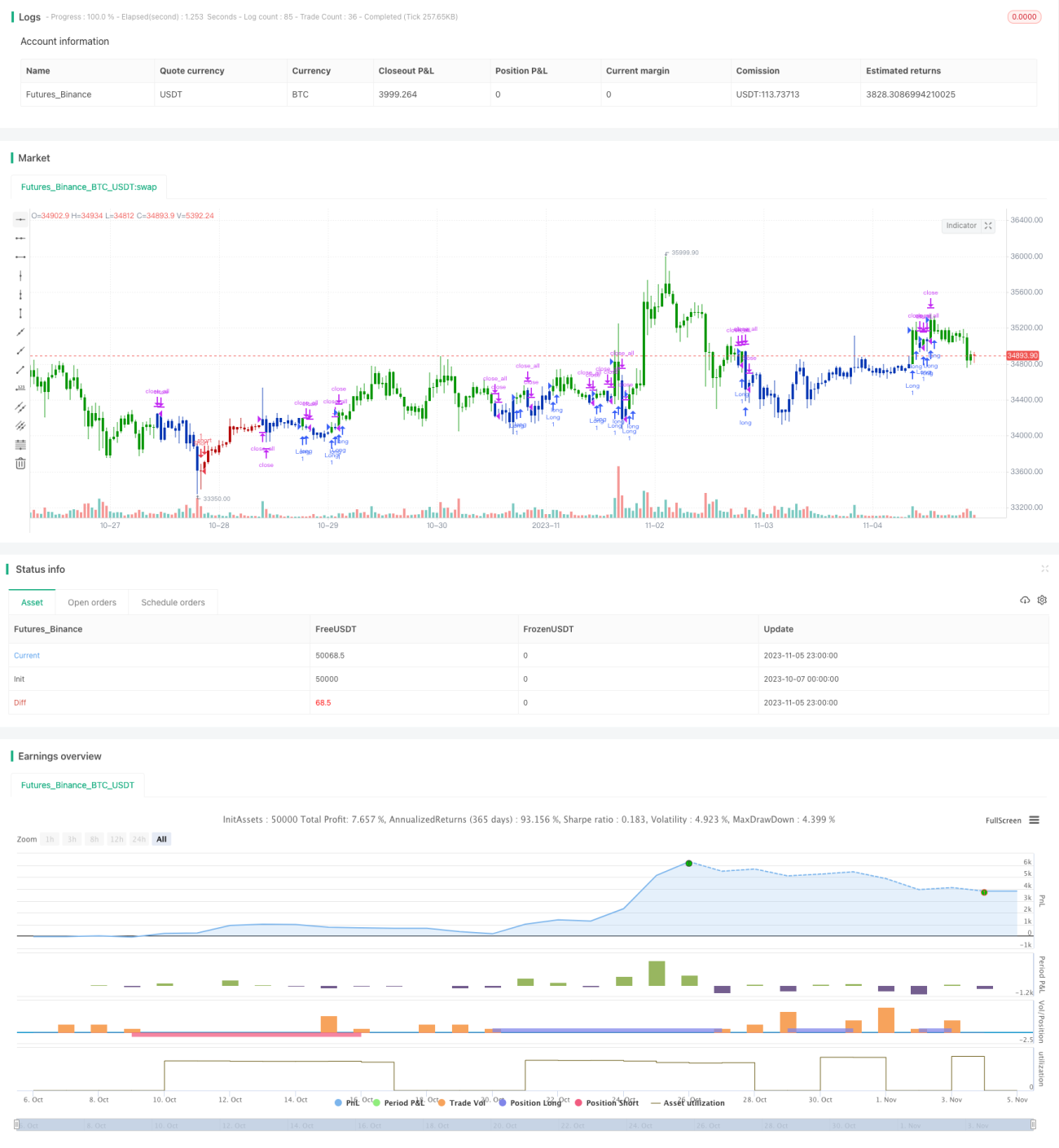

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2020

// This is combo strategies for get a cumulative signal. - 1