Strategi Pengesanan Trend Berdasarkan RSI

Gambaran Keseluruhan

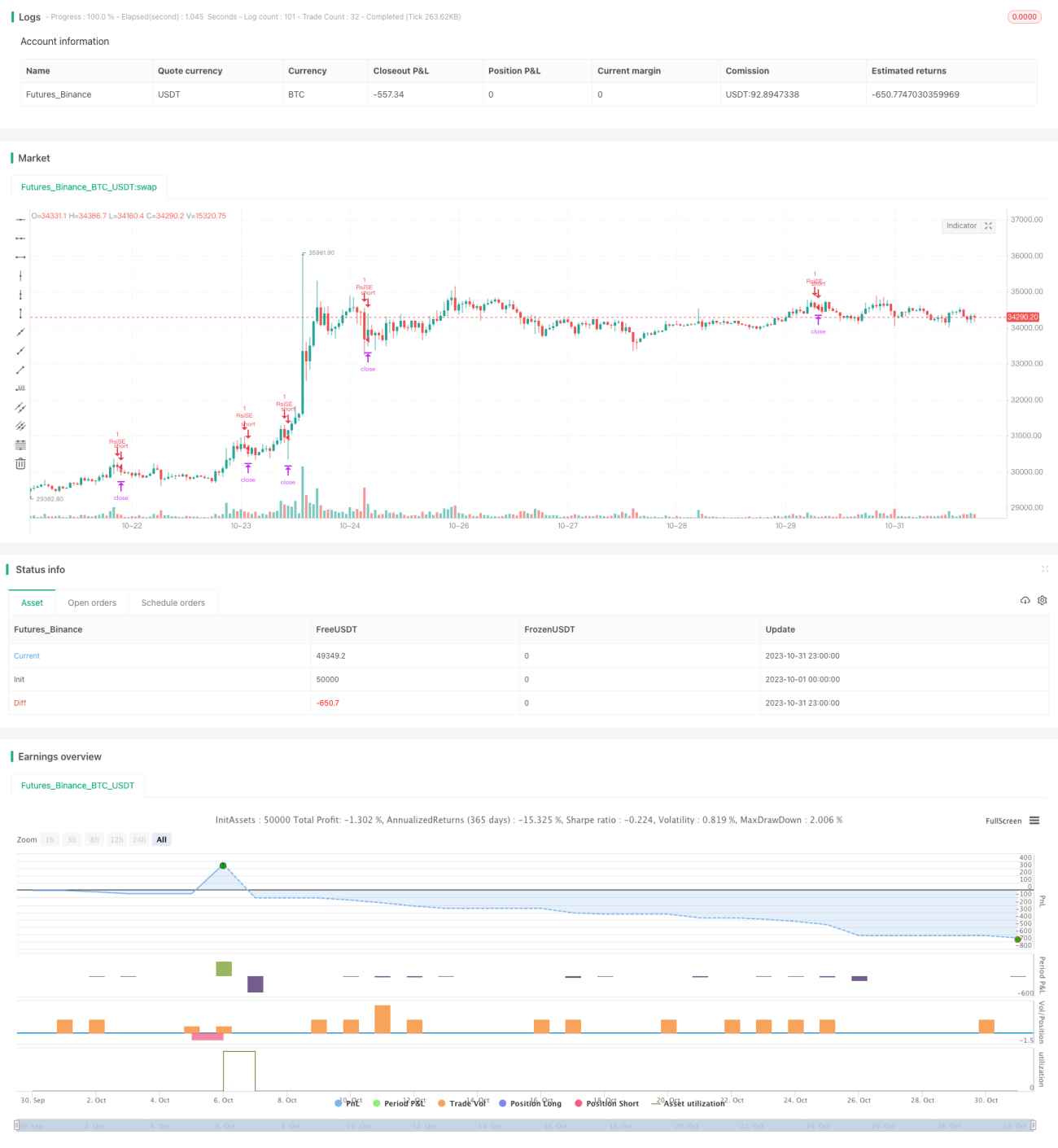

Strategi ini direka berdasarkan penunjuk Relative Strength Index (RSI), yang digunakan untuk menilai keadaan terlebih beli atau terlebih jual bagi tujuan mengikuti arah aliran. Apabila RSI jatuh di bawah garis terlebih jual, posisi beli diambil; apabila RSI melebihi garis terlebih beli, posisi jual diambil, dengan tujuan untuk meraih keuntungan dengan mengikuti arah aliran utama pasaran.

Prinsip Strategi

Strategi ini menggunakan penunjuk RSI untuk menilai keadaan terlebih beli atau terlebih jual di pasaran. RSI dikira berdasarkan perubahan harga dalam tempoh masa tertentu. Apabila RSI berada di bawah 30, ia dianggap terlebih jual; apabila melebihi 70, ia dianggap terlebih beli.

Secara khusus, strategi ini mula-mula menetapkan parameter pengiraan RSI: length=14, garis terlebih beli overBought=70, dan garis terlebih jual overSold=30. Kemudian, nilai RSI (vrsi) dikira berdasarkan harga penutup (close). Seterusnya, sama ada vrsi melebihi garis terlebih beli atau jatuh di bawah garis terlebih jual dinilai; jika berlaku persilangan emas (golden cross), posisi beli diambil; jika berlaku persilangan maut (death cross), posisi jual diambil. Selepas mengambil posisi beli atau jual, titik henti rugi (stop loss) ditetapkan pada etoroStopTicks ticks, dan apabila henti rugi dicetuskan dalam tempoh tetingkap, kedudukan ditutup.

Dengan cara ini, strategi ini dapat menangkap arah aliran utama pasaran, membeli pada titik terlebih jual dan menjual pada titik terlebih beli, seterusnya mengikuti arah aliran.

Kelebihan Strategi

- Menggunakan penunjuk RSI untuk menilai keadaan terlebih beli/terlebih jual, membantu menangkap trend pasaran.

- Tetingkap ujian semula (backtest) yang fleksibel, membolehkan pemilihan julat masa yang berbeza untuk ujian.

- Titik henti rugi yang munasabah, dapat mengawal kerugian bagi setiap dagangan.

Risiko Strategi

- RSI boleh menghasilkan isyarat palsu (whipsaw), yang mungkin membawa kepada isyarat yang salah.

- Titik henti rugi bersifat statik, tidak dapat mengikuti perubahan turun naik pasaran secara dinamik.

- Tidak dapat mengenal pasti titik pusingan arah aliran, boleh menyebabkan membuka kedudukan dalam arah yang bertentangan.

Penyelesaian Risiko:

- Menggabungkan penunjuk lain untuk menapis isyarat RSI, mengelakkan pembukaan kedudukan yang salah.

- Melaraskan titik henti rugi secara dinamik untuk mengikuti turun naik pasaran secara masa nyata.

- Menambah penunjuk penentu arah aliran untuk mengelakkan dagangan yang berlawanan arah.

Hala Tuju Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Mengoptimumkan parameter RSI untuk mencari kombinasi parameter terbaik.

Uji tempoh pengiraan RSI (length) yang berbeza dan ambang terlebih beli/terlebih jual yang berbeza untuk mencari parameter optimum yang mengurangkan isyarat palsu. -

Menambah penunjuk arah aliran untuk mengelakkan dagangan bertentangan dengan trend.

Masukkan penunjuk seperti purata bergerak (MA) atau MACD untuk menentukan arah aliran, mengelakkan isyarat palsu pada titik pusingan arah aliran. -

Henti rugi dinamik.

Gunakan penunjuk seperti ATR untuk menetapkan titik henti rugi yang lebih adaptif terhadap turun naik pasaran. -

Mengoptimumkan peraturan kemasukan.

Tambah syarat lain pada isyarat RSI, seperti penembusan tahap harga tertentu atau peningkatan volum dagangan, sebagai isyarat kemasukan untuk meningkatkan ketepatan.

Kesimpulan

Strategi ini menggunakan penunjuk RSI untuk menilai keadaan terlebih beli/terlebih jual, membolehkan penangkapan arah aliran pasaran. Berbanding strategi henti rugi mengekori (trailing stop) tradisional, ia mempunyai kelebihan dalam menentukan masa berdasarkan penunjuk. Walau bagaimanapun, RSI boleh menghasilkan isyarat palsu dan tidak dapat mengenal pasti titik pusingan arah aliran, yang merupakan aspek yang perlu dioptimumkan. Dengan pengoptimuman parameter, penambahan penunjuk arah aliran, dan henti rugi dinamik, kestabilan dan keuntungan strategi ini dapat ditingkatkan lagi.

- 1