Strategi Perdagangan Berdasarkan Purata Bergerak T3 dan ATR

Gambaran Keseluruhan

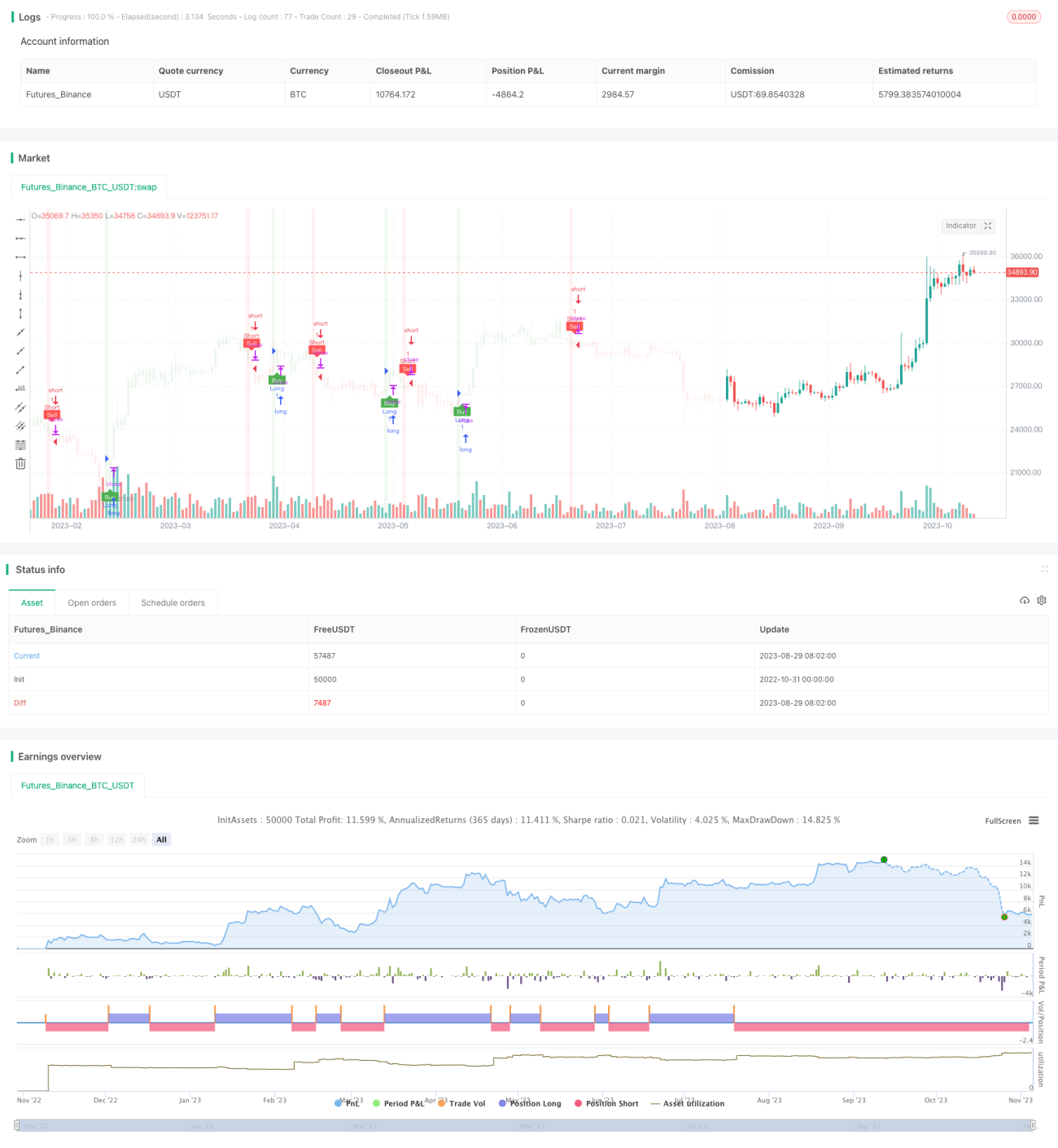

Strategi ini menggunakan gabungan Purata Bergerak T3, indikator ATR dan Heiken Ashi untuk mengenal pasti isyarat beli dan jual, serta menentukan kedudukan stop loss dan take profit berdasarkan ATR, bagi melaksanakan dagangan mengikut trend. Kelebihan strategi ini adalah respons yang pantas sambil mengawal risiko dagangan.

Analisis Prinsip

Pengiraan Indikator

-

Purata Bergerak T3: Mengira purata bergerak T3 yang dilicinkan dengan parameter T3 (lalai 100), digunakan untuk menentukan arah trend.

-

ATR: Mengira ATR (Purata Julat Sebenar), digunakan untuk menentukan saiz kedudukan stop loss dan take profit.

-

Penghenti Bergerak ATR: Mengira garis penghenti bergerak berdasarkan ATR, yang boleh diselaraskan mengikut perubahan harga dan turun naik, bagi melaksanakan dagangan mengikut trend.

Logik Dagangan

-

Isyarat Beli: Dihasilkan apabila harga penutup menembusi ke atas garisan penghenti bergerak ATR dan berada di bawah purata T3.

-

Isyarat Jual: Dihasilkan apabila harga penutup menembusi ke bawah garisan penghenti bergerak ATR dan berada di atas purata T3.

-

Stop Loss dan Take Profit: Selepas masuk, harga stop loss dan take profit dikira berdasarkan nilai ATR dan nisbah risiko-ganjaran yang ditetapkan oleh pengguna.

Kemasukan dan Keluaran Strategi

-

Selepas membeli, harga stop loss ialah harga masuk tolak nilai ATR, harga take profit ialah harga masuk tambah (nilai ATR didarab nisbah risiko-ganjaran).

-

Selepas menjual, harga stop loss ialah harga masuk tambah nilai ATR, harga take profit ialah harga masuk tolak (nilai ATR didarab nisbah risiko-ganjaran).

-

Apabila harga terkena aras stop loss atau take profit, kedudukan ditutup dan keluar.

Analisis Kelebihan

Respons Pantas

Parameter lalai purata T3 ialah 100, yang lebih sensitif berbanding purata bergerak biasa, membolehkan respons yang lebih cepat terhadap perubahan harga.

Kawalan Risiko

Penghenti bergerak yang dikira menggunakan ATR boleh menjejaki harga mengikut turun naik pasaran, mengelakkan risiko stop loss ditembusi. Kedudukan stop loss dan take profit berdasarkan ATR dapat mengawal nisbah risiko-ganjaran setiap dagangan.

Mengikut Trend

Garisan penghenti bergerak ATR mampu mengikut trend, walaupun harga mengalami pembetulan jangka pendek, ia tidak akan dicetuskan untuk keluar, dengan itu mengurangkan isyarat palsu.

Ruang Pengoptimuman Parameter

Kitaran purata T3 dan kitaran ATR boleh dioptimumkan, membolehkan penyesuaian parameter untuk pasaran yang berbeza, meningkatkan kestabilan strategi.

Analisis Risiko

Risiko Penembusan

Sekiranya berlaku pergerakan harga yang mendadak, harga mungkin menembusi garisan stop loss secara langsung dan menyebabkan kerugian. Ini boleh dikurangkan dengan meluaskan kitaran ATR dan jarak stop loss.

Risiko Pembalikan Trend

Apabila trend berbalik, harga yang melintasi garisan penghenti bergerak boleh menyebabkan kerugian. Indikator lain boleh digunakan bersama untuk menilai trend, mengelakkan dagangan berhampiran titik pembalikan.

Risiko Pengoptimuman Parameter

Pengoptimuman parameter memerlukan data sejarah yang mencukupi, dan terdapat risiko overfitting. Parameter harus dioptimumkan menggunakan gabungan pelbagai pasaran dan jangka masa, dan tidak boleh bergantung pada set data tunggal.

Arah Pengoptimuman

-

Menguji parameter kitaran purata T3 yang berbeza untuk mencari kombinasi terbaik antara sensitiviti dan kestabilan.

-

Menguji parameter kitaran ATR untuk mencapai keseimbangan terbaik antara kawalan risiko dan penangkapan trend.

-

Menggabungkan indikator seperti RSI, MACD untuk mengelakkan dagangan salah pada titik pembalikan trend.

-

Menggunakan kaedah pembelajaran mesin untuk melatih parameter optimum, mengurangkan had pengoptimuman manual.

-

Menambah strategi pengurusan kedudukan untuk mengawal risiko dengan lebih baik.

Ringkasan

Strategi ini mengintegrasikan kelebihan purata T3 dan indikator ATR, yang mampu bertindak balas dengan pantas terhadap perubahan harga dan mengawal risiko. Melalui pengoptimuman parameter dan gabungan indikator lain, kestabilan strategi dan kecekapan dagangan dapat dipertingkatkan. Walau bagaimanapun, pedagang masih perlu memberi perhatian kepada risiko pembalikan dan penembusan, serta mengelakkan terlalu bergantung pada keputusan ujian balik.

- 1