Strategi Persilangan SMA

Gambaran Keseluruhan

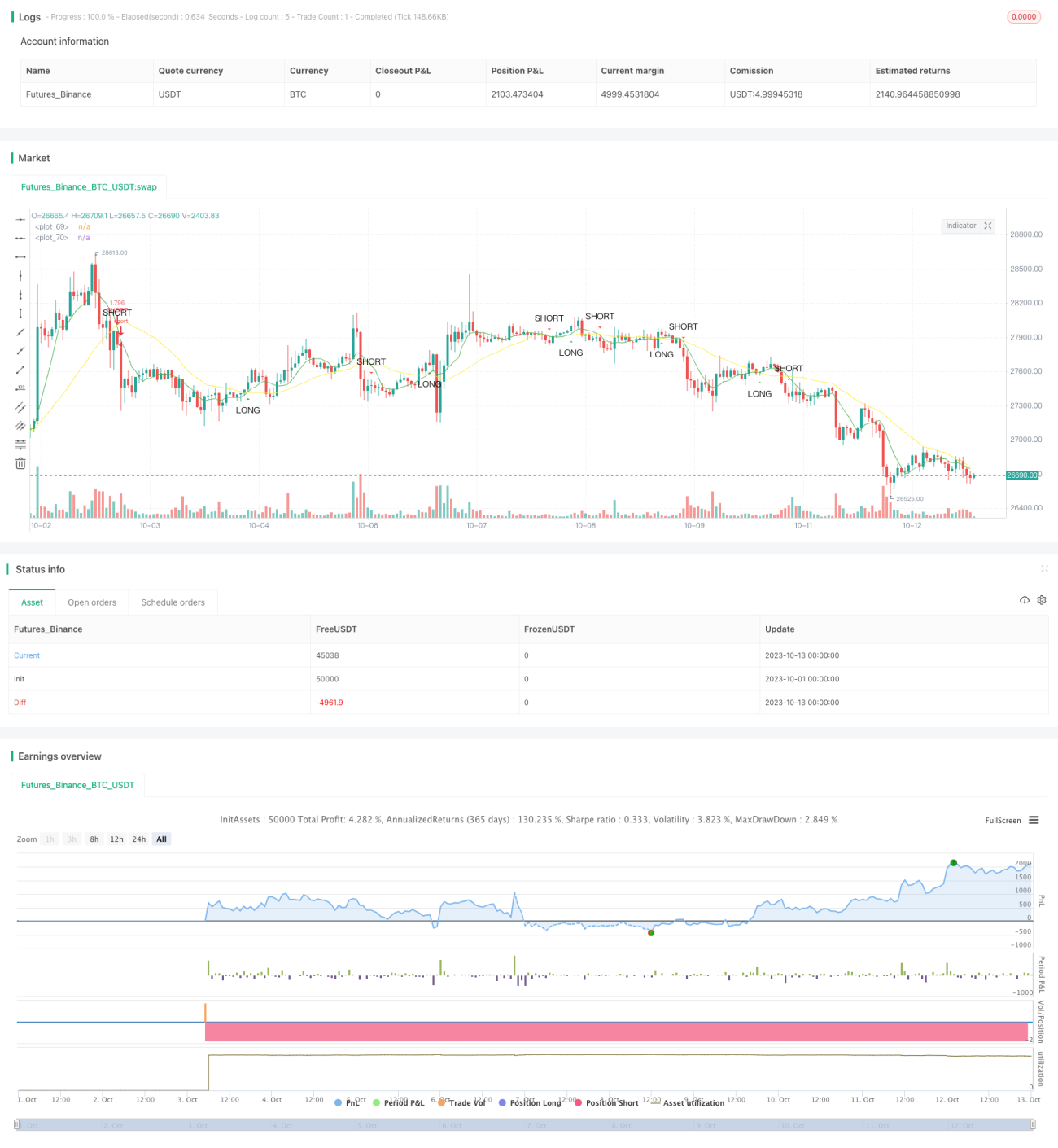

Strategi ini menjana isyarat dagangan berdasarkan prinsip persilangan antara purata bergerak cepat dan purata bergerak perlahan. Apabila purata bergerak cepat melintas ke atas dari bawah purata bergerak perlahan, ia menghasilkan isyarat beli; apabila purata bergerak cepat melintas ke bawah dari atas purata bergerak perlahan, ia menghasilkan isyarat jual.

Prinsip

Strategi ini menggunakan fungsi sma untuk mengira purata bergerak cepat dan purata bergerak perlahan. fast_SMA ialah purata bergerak cepat dengan tempoh kitaran fast_SMA_input; slow_SMA ialah purata bergerak perlahan dengan tempoh kitaran slow_SMA_input.

Strategi menggunakan fungsi cross dan crossunder untuk menentukan persilangan antara purata bergerak cepat dan purata bergerak perlahan. Apabila purata bergerak cepat melintas ke atas purata bergerak perlahan, pembolehubah LONG menjadi true, menghasilkan isyarat beli; apabila purata bergerak cepat melintas ke bawah purata bergerak perlahan, pembolehubah SHORT menjadi true, menghasilkan isyarat jual.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Prinsip strategi mudah, senang difahami dan dilaksanakan.

- Tempoh purata bergerak boleh disesuaikan, sesuai untuk pelbagai persekitaran pasaran.

- Dapat menapis sebahagian bunyi pasaran dan menghasilkan isyarat dagangan yang agak boleh dipercayai.

- Dapat menangkap permulaan dan perubahan arah aliran secara serentak.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Jika tetapan tidak sesuai, ia boleh menghasilkan terlalu banyak isyarat dagangan, menyebabkan perdagangan yang kerap.

- Dalam pasaran yang mendatar, ia mungkin menghasilkan banyak isyarat tidak sah.

- Tidak dapat menentukan tempoh arah aliran, mungkin terbalik terlalu awal.

Kaedah kawalan risiko:

- Tetapkan parameter purata bergerak secara wajar untuk mengimbangi kesan penapisan dan kepekaan.

- Gabungkan dengan penunjuk arah aliran untuk menapis isyarat tidak sah.

- Tetapkan titik henti rugi untuk mengawal kerugian setiap perdagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Tambah syarat penapisan, periksa volum dagangan atau penunjuk turun naik ketika menembusi purata bergerak untuk mengelakkan penembusan palsu.

- Gabungkan dengan penunjuk arah aliran untuk mengenal pasti arah dan kekuatan aliran.

- Tambah model pembelajaran mesin untuk mengoptimumkan parameter purata bergerak secara automatik.

- Gabungkan dengan tahap sokongan dan rintangan, Bollinger Bands dan penunjuk teknikal lain untuk melukis zon dagangan, meningkatkan ketepatan kemasukan.

Kesimpulan

Strategi ini memanfaatkan kelebihan purata bergerak untuk menjana isyarat dagangan secara mudah dan berkesan. Walaupun terdapat beberapa risiko, ia boleh diperbaiki melalui pengoptimuman parameter, penambahan syarat penapisan, dan lain-lain. Strategi persilangan purata bergerak wajar dikaji dan diaplikasikan lebih lanjut.

- 1