Strategi Pembalikan Gabungan Indikator Purata Bergerak Berkembar RSI

Gambaran Keseluruhan

Strategi ini menggabungkan penggunaan dua purata bergerak (MA), Indeks Kekuatan Relatif (RSI) dan Indeks Parabola (PSAR) untuk mengenal pasti titik pembalikan harga, di mana pembelian dan penjualan dilakukan semasa titik pembalikan berlaku. Strategi ini tergolong dalam strategi dagangan pembalikan.

Prinsip

Strategi ini menggunakan penunjuk teknikal berikut untuk mengenal pasti titik pembalikan harga:

-

Dua Purata Bergerak: Mengira purata bergerak cepat (MA cepat) dan purata bergerak perlahan (MA perlahan). Apabila MA cepat melintasi ke atas MA perlahan, ia dianggap sebagai pasaran kenaikan (bullish), dan posisi panjang diambil. Apabila MA cepat melintasi ke bawah MA perlahan, ia dianggap sebagai pasaran penurunan (bearish), dan posisi pendek diambil.

-

RSI: RSI mengira purata kenaikan penutupan dan purata penurunan penutupan dalam tempoh tertentu untuk menentukan keadaan terlebih beli atau terlebih jual. RSI melebihi 70 menunjukkan kawasan terlebih beli, manakala di bawah 30 menunjukkan kawasan terlebih jual.

-

PSAR: Indeks Parabola SAR menentukan arah aliran. Titik SAR di bawah harga menunjukkan pasaran kenaikan, manakala di atas harga menunjukkan pasaran penurunan.

-

ADX: ADX mengira kekuatan arah pergerakan harga untuk menentukan kekuatan aliran. Nilai ADX melebihi 20 menunjukkan aliran, manakala di bawah 20 menunjukkan pasaran mendatar (sideways).

Logik isyarat beli dan jual berdasarkan penunjuk di atas adalah seperti berikut:

Isyarat Beli: MA cepat melintasi ke atas MA perlahan, RSI kurang daripada 30 (kawasan terlebih jual), titik SAR di atas harga, ADX melebihi 20, maka isyarat beli dihasilkan.

Isyarat Jual: MA cepat melintasi ke bawah MA perlahan, RSI melebihi 70 (kawasan terlebih beli), titik SAR di bawah harga, ADX melebihi 20, maka isyarat jual dihasilkan.

Apabila isyarat beli dan jual berlaku, posisi panjang dan posisi pendek masing-masing dibuka dengan 10% daripada modal. Apabila isyarat pembalikan tidak sah, posisi ditutup untuk menghentikan kerugian tepat pada masanya.

Kelebihan

-

Menggunakan dua purata bergerak untuk menentukan arah aliran utama, dan menambah penunjuk seperti RSI dan SAR untuk menapis isyarat palsu, membolehkan pengenalpastian titik pembalikan yang lebih tepat.

-

Menggunakan gabungan pelbagai penunjuk bagi mengelakkan isyarat palsu daripada penunjuk tunggal.

-

Mempunyai syarat henti rugi untuk mengawal risiko dengan berkesan.

-

Operasi strategi yang mudah dan jelas, mudah dilaksanakan.

-

Strategi ini menyediakan penyelesaian untuk kedua-dua kenaikan dan penurunan pasaran, sesuai untuk pelbagai situasi pasaran.

Risiko dan Penyelesaian

-

Apabila dua purata bergerak menghasilkan isyarat penurunan, mungkin berlaku penembusan palsu; perlu digabungkan dengan penunjuk lain untuk penilaian. Tempoh purata bergerak boleh dipanjangkan atau penunjuk Bollinger Bands ditambah untuk menilai kesahihan penembusan.

-

RSI mungkin menghasilkan isyarat palsu akibat parameter yang tidak sesuai. Parameter RSI perlu dilaraskan dengan sewajarnya, dan penunjuk lain perlu ditambah untuk mengesahkan isyarat RSI.

-

Apabila nilai ADX di bawah 20, dagangan perlu dihentikan untuk mengelakkan dagangan pembalikan dalam pasaran tanpa arah. Atau, parameter tempoh ADX boleh dikurangkan.

-

Titik henti rugi yang terlalu kecil boleh menyebabkan kerugian yang tidak perlu. Titik henti rugi perlu ditetapkan secara munasabah berdasarkan tahap turun naik pasaran.

-

Kekerapan dagangan mungkin terlalu tinggi; tempoh dua purata bergerak boleh dilaraskan untuk mengurangkan kekerapan dagangan.

Arah Pengoptimuman

-

Menguji kombinasi purata bergerak dengan tempoh yang berbeza untuk mencari parameter terbaik.

-

Menguji tetapan parameter RSI yang berbeza untuk mengoptimumkan penilaian terlebih beli dan terlebih jual.

-

Mencuba menambah penunjuk lain seperti Bollinger Bands, KDJ, dsb., untuk memperkayakan logik penilaian isyarat beli dan jual.

-

Menetapkan mekanisme henti rugi dinamik berdasarkan pelbagai instrumen dan keadaan pasaran.

-

Menambah strategi pengurusan kedudukan untuk membolehkan keuntungan mengikuti aliran dengan lebih baik.

-

Menguji parameter ADX yang berbeza untuk mencari nilai terbaik dalam menentukan kekuatan aliran.

-

Menambah modul henti rugi automatik supaya strategi boleh menghentikan kerugian secara automatik.

Kesimpulan

Strategi ini menggunakan dua purata bergerak untuk menentukan arah utama, digabungkan dengan penunjuk seperti RSI dan SAR untuk menapis isyarat pembalikan. Selepas pengoptimuman parameter, ia dapat mengenal pasti titik pembalikan harga dengan berkesan, seterusnya menangkap aliran sebelum dan selepas pembalikan. Dalam dagangan sebenar, perhatian perlu diberikan kepada kawalan risiko, menetapkan syarat henti rugi secara munasabah, dan terus mengoptimumkan parameter untuk menjadikan strategi lebih stabil dan berkeuntungan lebih tinggi. Secara keseluruhan, strategi ini menggabungkan pelbagai penunjuk, logiknya jelas dan mudah dilaksanakan, menjadikannya strategi dagangan pembalikan yang boleh dipercayai.

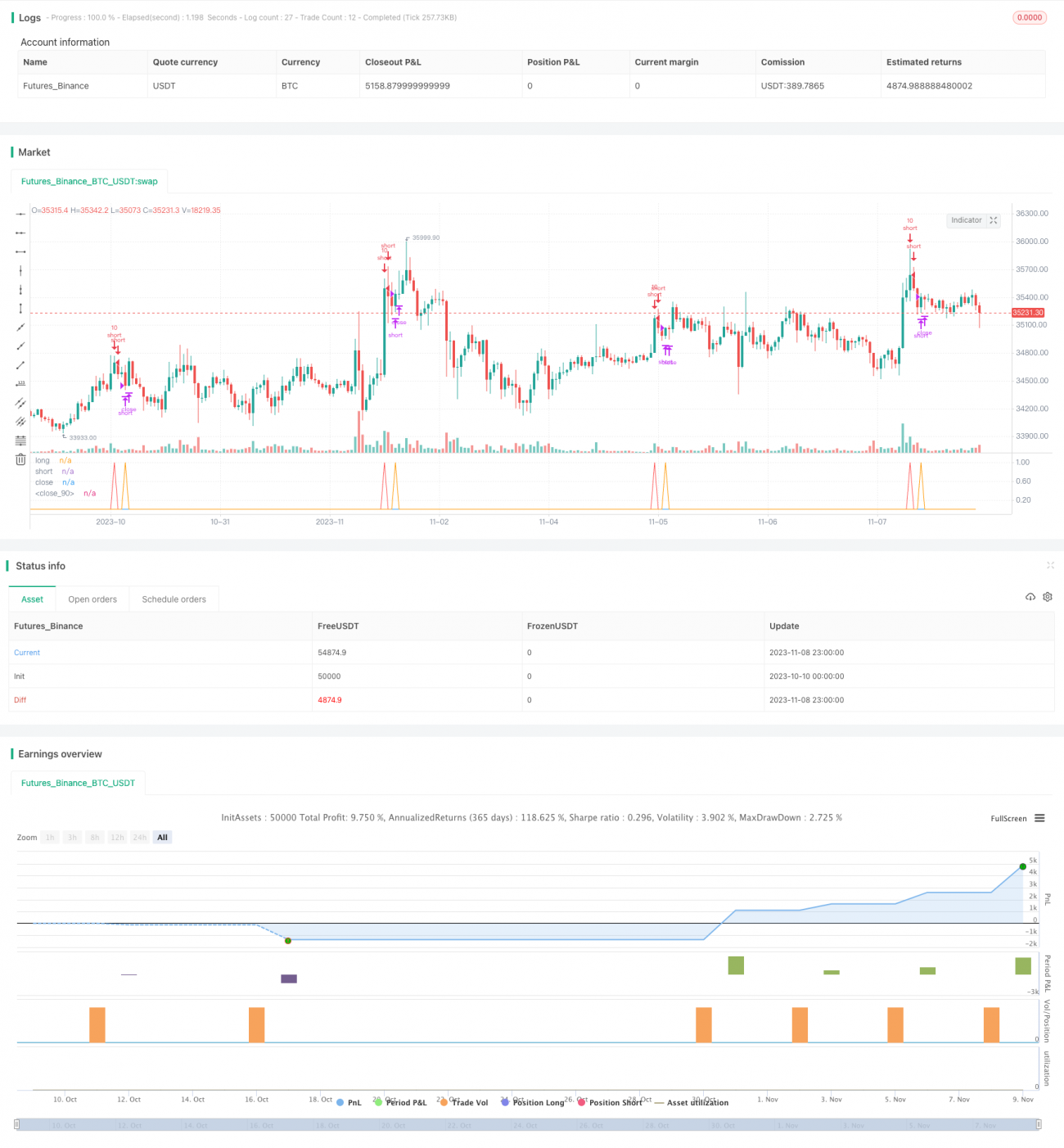

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1