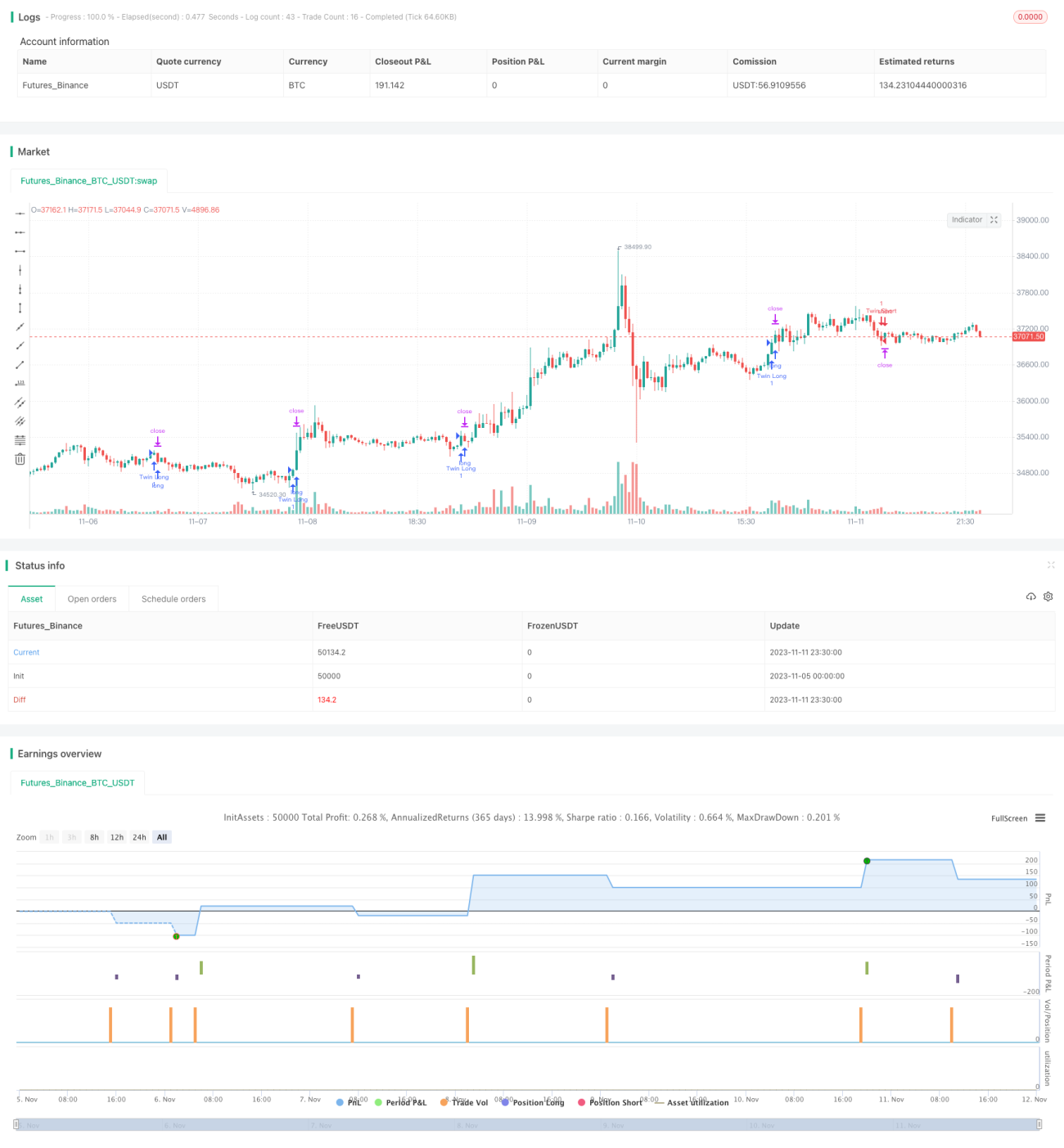

Strategi Dagangan Penapisan Ayunan Dwi-Gelombang

Gambaran Keseluruhan

Strategi Penapisan Getaran Dwi-Gelombang adalah strategi perdagangan berdasarkan kemeruapan harga. Ia menggunakan dua penunjuk julat turun naik purata dengan parameter yang berbeza, digabungkan dengan hubungan antara harga dan julat turun naik, untuk menghasilkan isyarat perdagangan. Strategi ini sesuai untuk aset digital dengan kemeruapan tinggi seperti Bitcoin.

Prinsip Strategi

Strategi ini menggunakan dua penunjuk julat turun naik yang dilicinkan dengan tempoh kitaran yang berbeza: penunjuk julat turun naik pantas (tempoh lalai 27) dan penunjuk julat turun naik perlahan (tempoh lalai 55). Formula pengiraan penunjuk julat turun naik adalah: purata bergerak eksponen amplitud turun naik harga dalam tempoh semasa didarab dengan faktor (contohnya 1.6).

Strategi Penapisan Getaran Dwi-Gelombang pula membandingkan hubungan antara harga dengan dua penunjuk julat turun naik untuk menentukan sama ada harga berada dalam julat ayunan tertentu. Apabila harga menembusi julat ayunan ini, isyarat perdagangan dijana.

Secara spesifiknya, strategi menggunakan garis median sebagai asas, di mana garis median adalah purata kedua-dua penunjuk julat turun naik. Apabila harga di atas garis median melebihi satu julat turun naik pantas, isyarat beli dijana; apabila harga di bawah garis median kurang daripada satu julat turun naik pantas, isyarat jual dijana.

Untuk menapis isyarat palsu, strategi ini juga menambah satu syarat: isyarat hanya dijana apabila pergerakan harga selari dengan arah harga tempoh sebelumnya. Contohnya, isyarat beli hanya dijana apabila harga meningkat dan melebihi garis median dengan satu julat turun naik.

Ringkasnya, strategi ini menggunakan penunjuk julat turun naik dwi-gelombang untuk mengenal pasti julat ayunan, dan menggunakan penembusan harga daripada julat ayunan sebagai isyarat untuk menghasilkan arahan perdagangan. Pada masa yang sama, penapis arah harga ditambah untuk mengurangkan isyarat ralat.

Kelebihan Strategi

Kelebihan Strategi Penapisan Getaran Dwi-Gelombang termasuk:

-

Menggunakan ciri kemeruapan harga, mampu menyesuaikan diri dengan aset berisiko tinggi seperti Bitcoin. Penunjuk julat turun naik dwi-gelombang boleh mengenal pasti julat ayunan harga dengan lebih tepat.

-

Penunjuk julat turun naik dwi-gelombang merangkumi tempoh masa yang berbeza. Penunjuk pantas dapat menangkap peluang penembusan jangka pendek, manakala penunjuk perlahan mempertimbangkan trend jangka panjang.

-

Penambahan syarat penapis arah harga dapat mengurangkan isyarat ralat yang disebabkan oleh pergolakan jangka pendek.

-

Logik perdagangan mudah dan jelas, mudah difahami dan dilaksanakan, sesuai untuk perdagangan kuantitatif.

Risiko Strategi

Terdapat beberapa risiko yang perlu diberi perhatian dalam Strategi Penapisan Getaran Dwi-Gelombang:

-

Bergantung pada penunjuk kemeruapan, prestasi mungkin kurang baik dalam pasaran dengan kemeruapan rendah.

-

Parameter julat turun naik perlu diselaraskan dan dioptimumkan untuk pelbagai instrumen, jika tidak, peluang perdagangan mungkin terlepas atau isyarat ralat dihasilkan.

-

Tidak mengambil kira keadaan di mana harga menyimpang daripada kemeruapan. Apabila kemeruapan meningkat tetapi harga tidak menunjukkan kenaikan sepadan, isyarat ralat mungkin dihasilkan.

-

Dalam persekitaran kemeruapan tinggi, penetapan titik henti rugi mungkin perlu diselaraskan. Henti rugi yang terlalu agresif akan menyebabkan henti rugi yang kerap.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji dan mengoptimumkan parameter julat turun naik untuk mencari kombinasi parameter terbaik bagi instrumen dan tempoh yang berbeza.

-

Menambah mekanisme pelarasan dinamik kedudukan henti rugi berdasarkan kemeruapan terkini untuk mengoptimumkan strategi henti rugi.

-

Menambah syarat penapis berdasarkan sisihan harga daripada kemeruapan untuk mengelakkan isyarat ralat.

-

Menggabungkan dengan penunjuk lain, seperti perubahan volum dagangan, untuk meningkatkan kepastian kemasukan.

-

Menguji dan menambah mekanisme keluar ambil untung yang sesuai dengan strategi.

Kesimpulan

Secara keseluruhannya, Strategi Penapisan Getaran Dwi-Gelombang merupakan strategi perdagangan yang berkesan untuk aset berkemeruapan tinggi. Ia menggunakan ciri kemeruapan harga dengan betul, menghasilkan logik perdagangan yang mudah dan jelas. Dengan penambahbaikan selanjutnya melalui pengoptimuman parameter, pengurusan risiko, dan lain-lain, strategi ini boleh menjadi komponen berharga dalam sistem perdagangan kuantitatif. Ia juga memberikan kita idea untuk perdagangan algoritma berdasarkan ciri kemeruapan pasaran.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colinmck, greenmask9

//@version=4- 1