Strategi Persilangan Emas Berganda Garis Purata Bergerak untuk Kenaikan Berterusan

Gambaran Keseluruhan

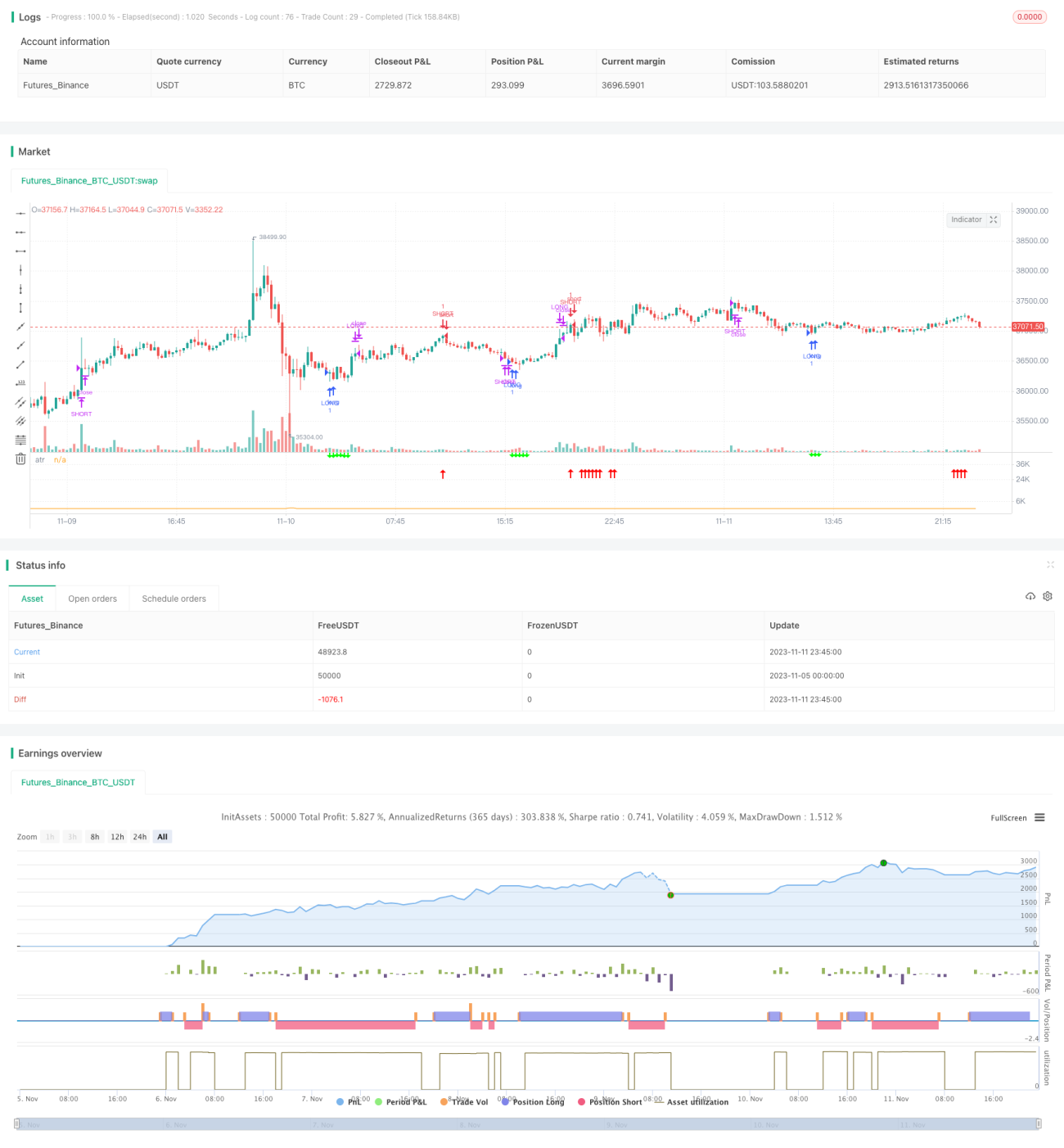

Ini adalah strategi perdagangan yang menggunakan isyarat persilangan emas (golden cross) purata bergerak (moving average) yang digabungkan dengan kenaikan berterusan garis arah aliran (trend line). Apabila garis pantas menembusi garis perlahan dari bawah ke atas, ia membentuk isyarat persilangan emas. Jika arah aliran selepas persilangan emas terus menaik secara konsisten, maka kita boleh membuka posisi beli (long) pada fasa ini. Apabila harga meningkat ke garisan henti rugi (stop loss) atau garisan ambil untung (take profit), kita boleh memilih untuk henti rugi atau ambil untung.

Prinsip Strategi

Strategi ini terutamanya menggunakan isyarat persilangan emas purata bergerak untuk menentukan masa masuk. Secara khusus, ia mentakrifkan purata bergerak pantas MA1 dan purata bergerak perlahan MA2. Apabila MA1 menembusi MA2 dari bawah ke atas, ia adalah isyarat untuk membeli (long).

Untuk mengelakkan isyarat palsu yang disebabkan oleh persilangan emas jangka pendek, strategi ini menambah syarat ambang sudut (angle threshold), iaitu isyarat beli hanya akan dicetuskan apabila sudut MA2 lebih besar daripada ambang yang ditetapkan. Ini boleh menapis beberapa kenaikan jangka pendek yang bukan bersifat arah aliran.

Strategi ini juga menetapkan garisan henti rugi dan garisan ambil untung. Henti rugi digunakan untuk mengelakkan kerugian akibat perubahan pasaran yang mendadak, manakala ambil untung digunakan untuk mengunci keuntungan dan keluar dari pasaran. Penetapan khusus adalah dalam bentuk julat peratusan tertentu dari harga masuk.

Apabila harga meningkat mencapai titik ambil untung, strategi akan memilih untuk ambil untung dan keluar. Pada masa yang sama, jika kenaikan semasa agak kukuh, strategi akan melakukan operasi jual (short) semula sebagai tindakan songsang (reverse operation).

Analisis Kelebihan

Ini adalah strategi pengesanan arah aliran (trend following) yang agak mudah dan intuitif. Ia mempunyai beberapa kelebihan berikut:

- Menggunakan gabungan purata bergerak untuk menapis bunyi pasaran, dapat mengunci arah aliran.

- Ambang sudut dapat mengelakkan kekeliruan akibat turun naik jangka pendek.

- Operasi dua hala (dua arah) boleh mendapat keuntungan dalam pasaran yang berombak.

- Menetapkan henti rugi dan ambil untung untuk mengawal risiko.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

- Purata bergerak mempunyai ketinggalan (lag), mungkin terlepas titik perubahan harga.

- Walaupun ada henti rugi, dalam pasaran yang berubah pantas, kebarangkalian henti rugi ditembusi masih wujud.

- Risiko perdagangan dua hala berganda, pemilihan titik jual yang tidak sesuai boleh menyebabkan kerugian.

- Penetapan parameter yang tidak sesuai, seperti pemilihan kitaran (period) purata bergerak, boleh menjejaskan prestasi strategi.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari beberapa aspek berikut:

- Menambah penunjuk penentuan arah aliran, seperti MACD, Bollinger Bands, dll., untuk meningkatkan ketepatan pengesanan.

- Menggunakan kaedah seperti pembelajaran mesin untuk mengoptimumkan parameter kitaran purata bergerak secara dinamik.

- Mengoptimumkan penetapan henti rugi dan ambil untung, seperti menggunakan henti rugi mengekor (trailing stop).

- Menambah kawalan volum dagangan untuk mengelakkan kerugian yang terlalu besar.

- Menggabungkan penunjuk seperti Relative Strength Index (RSI) untuk menilai kekuatan arah aliran semasa, dan melaraskan kekuatan pembukaan posisi songsang secara dinamik.

Kesimpulan

Secara keseluruhan, ini adalah strategi pengesanan arah aliran yang mudah dan praktikal. Ia mempunyai beberapa kelebihan, tetapi juga perlu mengambil perhatian tentang risiko. Melalui pengoptimuman lanjut parameter, pemilihan penunjuk, penetapan henti rugi/ambil untung, dan sebagainya, pulangan yang lebih stabil dapat diperolehi. Walau bagaimanapun, tiada strategi yang dapat mengelakkan sepenuhnya risiko sistemik pasaran; kesedaran risiko perlu ada dan perdagangan perlu dilakukan dengan berhati-hati.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1