Strategi Perdagangan Penembusan Kebarangkalian Tinggi Keseimbangan Tekanan

Ringkasan

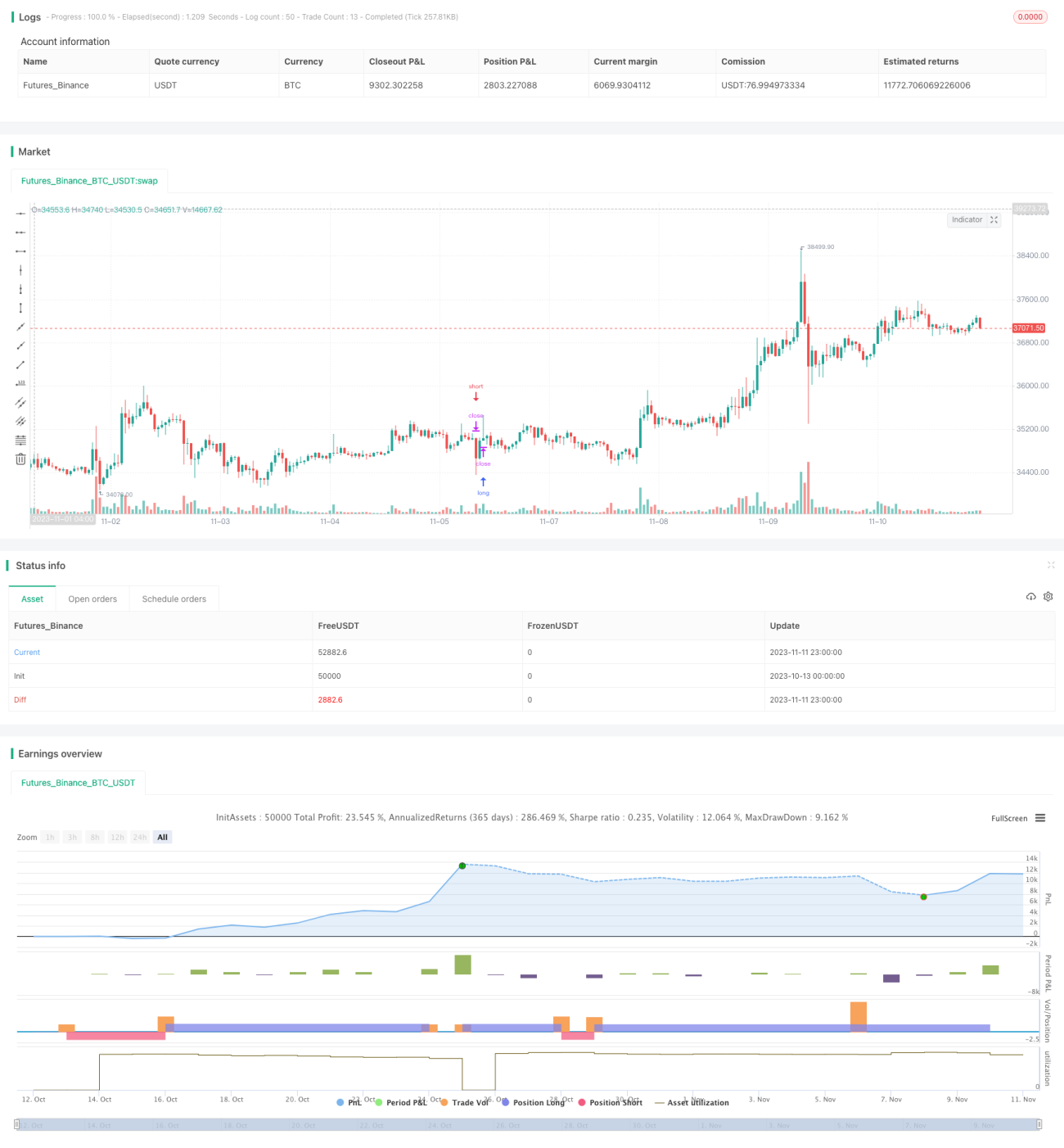

Strategi ini menggunakan gabungan pelbagai penunjuk untuk menilai arah aliran dan masa dagangan, serta menggunakan kaedah keseimbangan tekanan untuk meningkatkan kadar kemenangan dagangan. Tiga penunjuk utama yang digunakan ialah MACD, PSAR dan EMA, digabungkan dengan stop loss dan take profit untuk mencapai keuntungan yang cekap.

Prinsip Strategi

-

Menggunakan EMA untuk mengira purata bergerak dan menilai arah aliran keseluruhan. Nilai EMA yang lebih besar menunjukkan arah aliran menaik, manakala nilai EMA yang lebih kecil menunjukkan arah aliran menurun.

-

Menggunakan MACD untuk mengira perbezaan antara garis cepat dan garis perlahan. Apabila perbezaan lebih besar daripada 0, ia menunjukkan arah aliran menaik; apabila perbezaan kurang daripada 0, ia menunjukkan arah aliran menurun.

-

Menggunakan PSAR untuk mengira titik perubahan berturut-turut. Nilai PSAR yang lebih besar menunjukkan arah aliran menurun, manakala nilai PSAR yang lebih kecil menunjukkan arah aliran menaik.

-

Menggabungkan ketiga-tiga penunjuk di atas untuk menilai konsistensi arah aliran. Apabila ketiga-tiga penunjuk menunjukkan hasil yang sama, arah aliran dianggap jelas dan boleh melakukan dagangan beli atau jual.

-

Membuka kedudukan berdasarkan syarat beli dan jual, serta menetapkan titik stop loss dan take profit. Apabila syarat stop loss atau take profit tercapai, kedudukan akan ditutup untuk merealisasikan keuntungan.

-

Peraturan operasi khusus adalah seperti berikut:

- Syarat beli: Bukan arah aliran menaik, perbezaan MACD kurang daripada 0, harga penutup lebih tinggi daripada EMA

- Syarat jual: Arah aliran menaik, perbezaan MACD lebih besar daripada 0, harga penutup lebih rendah daripada EMA

- Syarat stop loss: Harga mencecah nilai PSAR seterusnya

- Syarat take profit: Mencapai nisbah take profit yang ditetapkan

Kelebihan Strategi

-

Menggunakan pelbagai penunjuk untuk menilai arah aliran, meningkatkan ketepatan penilaian.

-

Menggunakan kaedah keseimbangan tekanan, membuka kedudukan apabila arah aliran jelas, meningkatkan kebarangkalian keuntungan.

-

Menetapkan titik stop loss dan take profit, dapat mengehadkan kerugian dan mengunci keuntungan.

-

Peraturan dagangan yang jelas dan sistematik, sesuai untuk dagangan program.

-

Boleh dioptimumkan melalui parameter untuk menyesuaikan dengan pelbagai instrumen dan kitaran dagangan.

Risiko Strategi

-

Kemungkinan kesilapan dalam penilaian arah aliran, menyebabkan arah pembukaan kedudukan yang salah.

-

Pasaran mungkin mengalami perubahan mendadak, menyebabkan penunjuk memberikan isyarat palsu.

-

Titik stop loss yang terlalu besar, menyebabkan kegagalan untuk menghentikan kerugian tepat pada masanya.

-

Parameter yang tidak sesuai, menyebabkan dagangan terlalu kerap atau kegagalan membuka kedudukan tepat pada masanya.

-

Kecairan instrumen dagangan yang tidak mencukupi, menyebabkan ketidakupayaan untuk melaksanakan stop loss atau take profit seperti dirancang.

-

Risiko boleh dikurangkan dengan mengoptimumkan parameter, menyesuaikan titik stop loss dan take profit, serta memilih instrumen dagangan yang mempunyai kecairan tinggi.

Arah Pengoptimuman Strategi

-

Melaraskan parameter kitaran EMA untuk mengoptimumkan ketepatan penilaian arah aliran.

-

Melaraskan parameter kitaran garis cepat dan perlahan MACD untuk mengoptimumkan sensitiviti penunjuk MACD.

-

Melaraskan parameter nisbah stop loss dan take profit untuk mencapai keseimbangan optimum antara stop loss dan take profit.

-

Menambah penunjuk tambahan lain untuk meningkatkan ketepatan pemilihan masa pembukaan kedudukan.

-

Mengoptimumkan pemilihan instrumen dagangan, memilih instrumen yang mempunyai kecairan tinggi dan pergerakan harga yang besar.

-

Melaraskan kitaran masa dagangan untuk menyesuaikan dengan ciri-ciri pasaran bagi instrumen yang berbeza.

Kesimpulan

Strategi ini menggunakan gabungan pelbagai penunjuk untuk menilai arah aliran, membuka kedudukan apabila arah aliran jelas, dan menetapkan stop loss serta take profit. Ia dapat memanfaatkan pergerakan pasaran dengan berkesan dan memperoleh pulangan yang agak ideal sambil memastikan keuntungan tertentu. Melalui pengoptimuman parameter dan penambahan penunjuk tambahan lain, kestabilan dan tahap keuntungan strategi boleh dipertingkatkan lagi. Peraturan dagangan strategi ini jelas dan mudah difahami, sangat sesuai untuk dagangan program.

- 1