Strategi Perdagangan Kuantitatif Berdasarkan Lengkung Coppock

Gambaran Keseluruhan

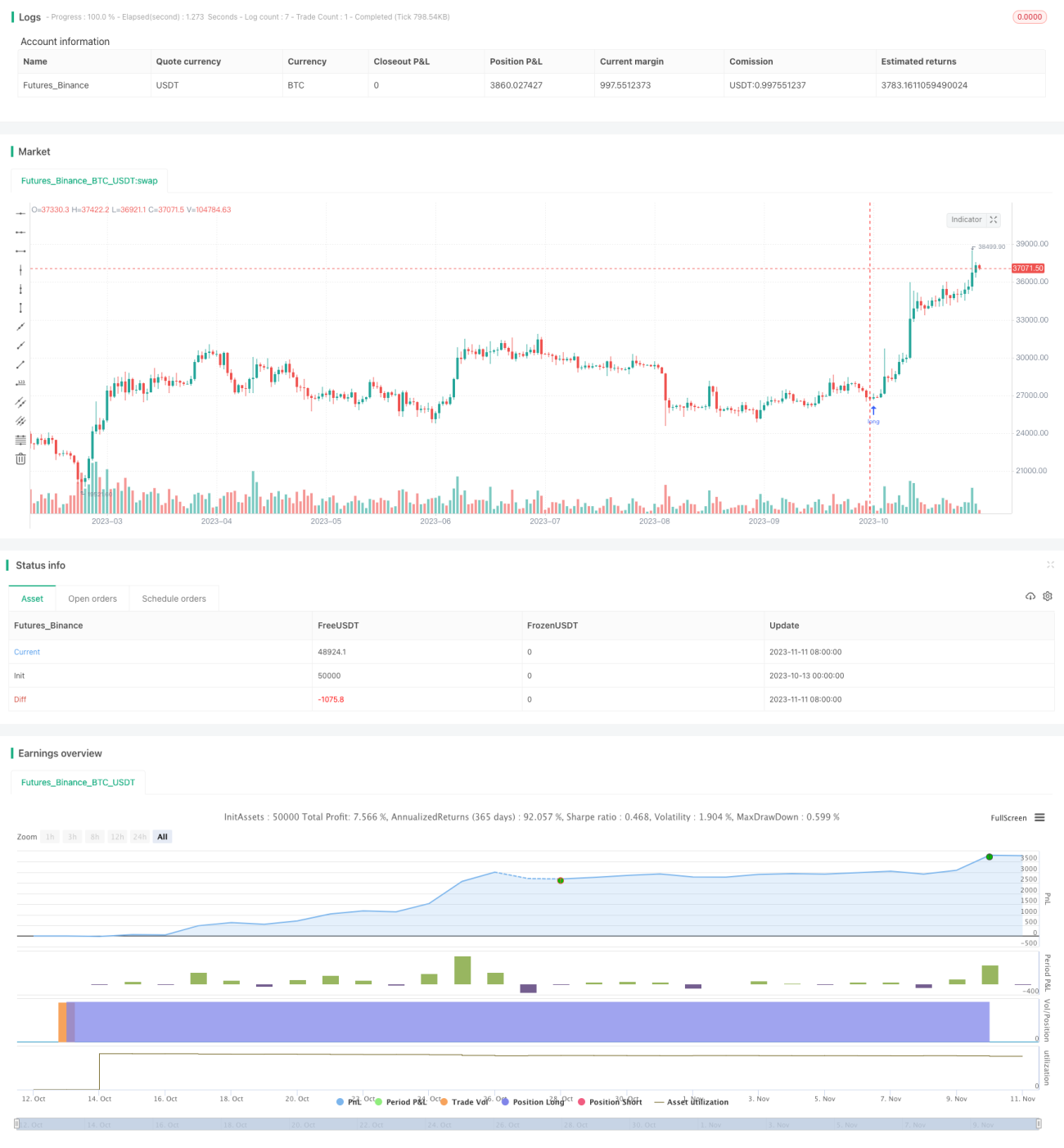

Strategi ini menggunakan indikator teknikal Lengkung Coppock yang kurang dikenali untuk melaksanakan dagangan kuantitatif. Lengkung Coppock diterbitkan dengan mengira purata bergerak wajaran bagi kadar perubahan Indeks S&P 500 atau setara dagangannya. Isyarat beli dihasilkan apabila Lengkung Coppock melintasi ke atas garisan sifar, manakala isyarat jual dihasilkan apabila ia melintasi ke bawah garisan sifar. Pilihan untuk menggunakan penghenti rugi jejak (trailing stop) boleh digunakan untuk mengunci keuntungan. Strategi ini menggunakan Lengkung Coppock bagi $SPY sebagai isyarat proksi untuk membeli dan menjual ETF dan saham lain.

Prinsip

Strategi ini menggunakan Lengkung Coppock sebagai indikator teknikal untuk menjana isyarat dagangan. Formula pengiraan Lengkung Coppock adalah:

Lengkung Coppock = Purata Bergerak Wajaran 10 tempoh (Kadar Perubahan 14 tempoh + Kadar Perubahan 11 tempoh)

di mana formula Kadar Perubahan (ROC) ialah: (Tutup semasa – Tutup N tempoh lalu) / Tutup N tempoh lalu

Strategi ini mengira Lengkung Coppock berdasarkan harga penutup $SPY. Isyarat beli dihasilkan apabila lengkung melintasi ke atas garisan sifar, dan isyarat jual dihasilkan apabila ia melintasi ke bawah garisan sifar.

Kelebihan

- Menggunakan indikator Lengkung Coppock yang unik, yang mempunyai kebolehramalan yang lebih baik berbanding indikator biasa seperti purata bergerak.

- Parameter indikator boleh dikonfigurasikan untuk pengoptimuman, seperti tempoh purata bergerak wajaran, tempoh pengiraan kadar perubahan, dsb.

- Menggunakan $SPY sebagai sumber isyarat yang mewakili pasaran dengan baik.

- Boleh memilih penghenti rugi jejak untuk mengunci keuntungan dan mengurangkan pengunduran.

Risiko

- Lengkung Coppock bukanlah indikator yang sangat meluas; keberkesanannya perlu disahkan.

- Isyarat dagangan mungkin tertangguh dan memerlukan pengoptimuman parameter.

- Penetapan penghenti rugi yang terlalu longgar mungkin menyebabkan terlepas peluang pengunduran.

- Bergantung kepada satu indikator sahaja boleh menghasilkan isyarat palsu.

Hala Tuju Pengoptimuman

- Menguji pasaran dan saham yang berbeza untuk mencari gabungan parameter yang optimum.

- Menggabungkan indikator lain seperti volum untuk menapis isyarat palsu.

- Mengoptimumkan peratusan penghenti rugi secara dinamik.

- Mempertimbangkan bilangan dagangan atau penembusan harga sebagai kemasukan.

Kesimpulan

Strategi ini menggunakan ciri bentuk lengkung unik Lengkung Coppock untuk menjana isyarat dagangan. Berbanding indikator biasa, Lengkung Coppock mempunyai kebolehramalan yang lebih kuat. Walau bagaimanapun, kebolehpercayaannya sebagai indikator bebas masih perlu disahkan; adalah dicadangkan untuk menggabungkannya dengan faktor lain untuk menapis isyarat palsu. Melalui pengoptimuman parameter, pengoptimuman penghenti rugi, dan gabungan indikator lain, strategi ini boleh menjadi sistem dagangan kuantitatif yang berkesan.

- 1