Strategi Niat Serta-merta Persilangan Purata Bergerak Eksponen dan Penembusan Jalur Atas

Gambaran Keseluruhan

Strategi ini menggunakan isyarat persilangan antara garis cepat dan garis perlahan penunjuk MACD, digabungkan dengan beberapa penunjuk lain untuk membuat penilaian menyeluruh. Ia menangkap isyarat penembusan purata pergerakan eksponen pada masa yang tepat untuk membuat keputusan beli atau jual, dan merupakan strategi dagangan jangka pendek.

Prinsip Strategi

-

Menggunakan persilangan garis cepat dan garis perlahan MACD sebagai isyarat dagangan utama. Apabila garis cepat melintasi ke atas garis perlahan, ia menandakan posisi beli; apabila garis cepat melintasi ke bawah garis perlahan, ia menandakan posisi jual.

-

Menggabungkan penunjuk RSI untuk menilai keadaan terlebih beli atau terlebih jual. Apabila RSI berada di bawah garisan tengah, ia menandakan kenaikan; apabila RSI berada di atas garisan tengah, ia menandakan penurunan.

-

Membandingkan harga penutup semasa dengan purata pergerakan mudah (SMA) dalam tempoh tertentu. Apabila harga penutup lebih rendah daripada SMA, ia menandakan kenaikan; apabila harga penutup lebih tinggi daripada SMA, ia menandakan penurunan.

-

Mengira tahap Fibonacci 0.5 bagi nilai Tertinggi dalam tempoh tertentu sebagai tahap rintangan untuk kenaikan. Mengira tahap Fibonacci 0.5 bagi nilai Terendah dalam tempoh tertentu sebagai tahap sokongan untuk penurunan.

-

Apabila garis cepat melintasi ke atas dan harga berada di bawah tahap sokongan, ia menandakan posisi beli. Apabila garis cepat melintasi ke bawah dan harga berada di atas tahap rintangan, ia menandakan posisi jual.

-

Menggunakan kaedah henti rugi bergerak secara berperingkat. Pada mulanya, selepas masuk dagangan, henti rugi ditetapkan pada peratusan tetap daripada harga buka. Apabila kerugian mencapai tahap tertentu, ia ditukar kepada henti rugi jejak kecil secara berperingkat.

Kelebihan Strategi

-

Strategi ini memanfaatkan sepenuhnya isyarat persilangan MACD, yang merupakan isyarat dagangan penunjuk teknikal yang klasik dan berkesan.

-

Gabungan dengan beberapa penunjuk seperti RSI dan SMA untuk pengesahan dapat menapis isyarat palsu dan meningkatkan kebolehpercayaan isyarat.

-

Pengiraan tahap sokongan dan rintangan dinamik untuk dagangan penembusan dapat menangkap pergerakan harga yang besar.

-

Penggunaan kaedah henti rugi bergerak secara berperingkat dapat mengunci sebahagian besar keuntungan dan juga mengawal risiko.

-

Logik dagangan strategi ini jelas dan mudah difahami, sesuai untuk dipelajari oleh pedagang baru.

Risiko Strategi

-

Penunjuk MACD mempunyai masalah ketinggalan, yang mungkin menyebabkan terlepas titik beli atau jual terbaik.

-

Gabungan pelbagai penunjuk meningkatkan kerumitan strategi dan boleh menyebabkan konflik isyarat.

-

Pengiraan tahap sokongan dan rintangan dinamik mempunyai risiko penembusan palsu.

-

Henti rugi bergerak mungkin menyebabkan henti rugi terlalu awal dalam pergerakan harga yang besar, menghalang keuntungan berterusan.

-

Parameter strategi perlu diuji dan dioptimumkan berulang kali; parameter yang tidak sesuai akan menjejaskan prestasi strategi.

Arah Pengoptimuman Strategi

-

Boleh menguji kombinasi parameter yang berbeza untuk mengoptimumkan parameter kitaran MACD.

-

Boleh memperkenalkan lebih banyak penunjuk seperti Bollinger Bands, KDJ untuk analisis pelbagai dimensi.

-

Boleh menggabungkan lebih banyak faktor untuk menilai kewajaran tahap sokongan dan rintangan.

-

Boleh mengkaji mekanisme henti rugi bergerak yang lebih maju seperti henti rugi masa, henti rugi ayunan, dll.

-

Boleh menambah modul pengoptimuman parameter automatik untuk mencapai pencarian parameter secara automatik.

Kesimpulan

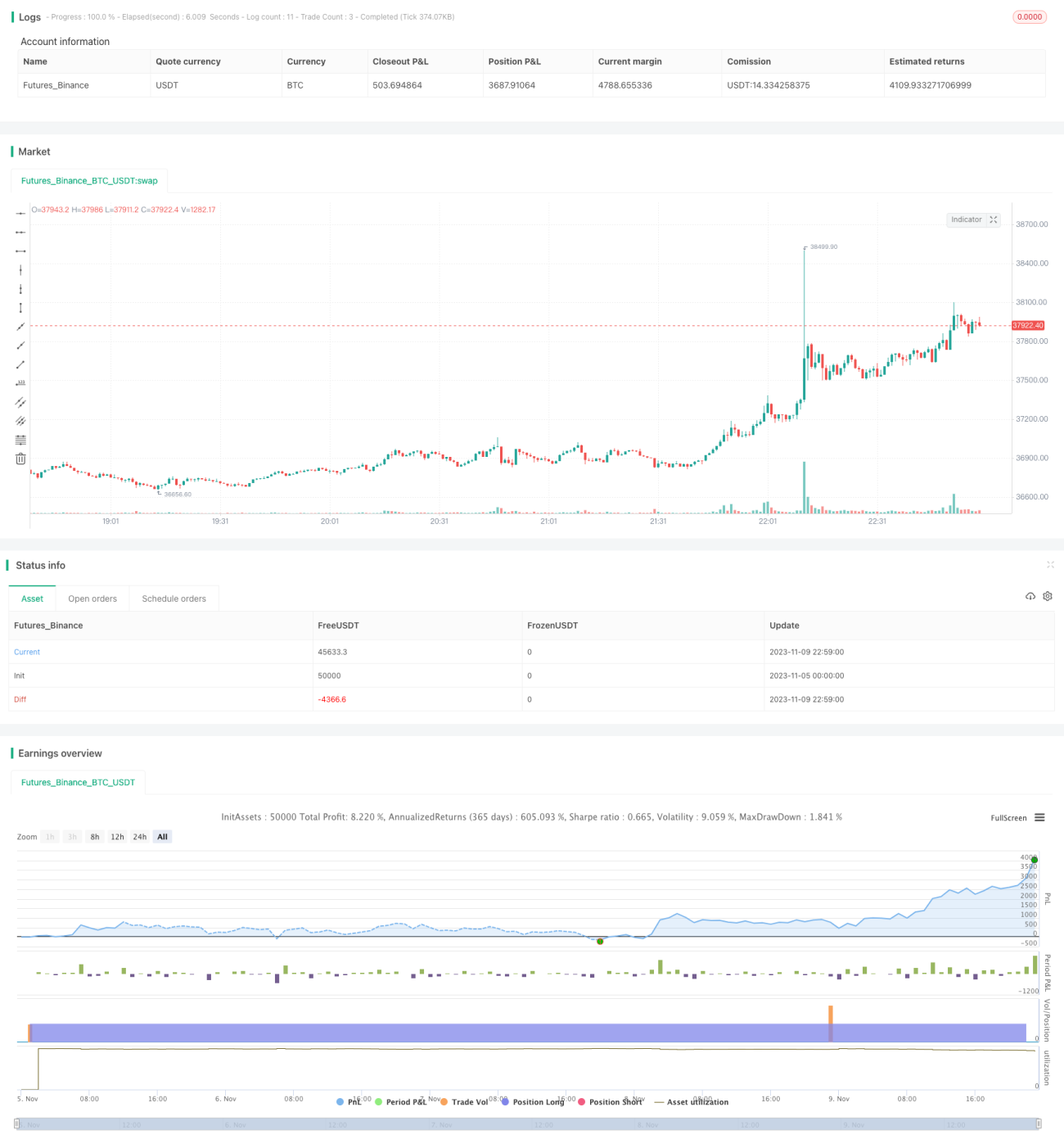

Strategi ini menggunakan gabungan pelbagai penunjuk seperti MACD, RSI, dan SMA untuk menangkap isyarat penembusan purata pergerakan eksponen pada masa yang tepat, dan merupakan strategi dagangan penembusan jangka pendek yang tipikal. Penjanaan isyarat strategi mempunyai sedikit ketinggalan, tetapi ketepatan boleh ditingkatkan melalui pengoptimuman parameter. Secara keseluruhannya, logik dagangan strategi ini jelas dan mudah difahami, prestasinya stabil, sesuai untuk dipelajari dan digunakan oleh kebanyakan orang, dan layak untuk ujian dan pengoptimuman selanjutnya.

- 1