Strategi Kuantitatif Pembalikan Peluang Berganda

Gambaran Keseluruhan

Strategi kuantitatif pembalikan dua peluang adalah strategi gabungan yang menggunakan idea dua strategi iaitu pembalikan 123 dan Stochastic RSI. Strategi ini mula-mula menilai sama ada harga telah membentuk corak pembalikan 123, kemudian mengesahkan semula isyarat pembalikan dengan penunjuk Stochastic RSI. Kedudukan beli atau jual hanya dibuka apabila kedua-dua isyarat berlaku serentak. Mekanisme pengesahan berganda ini dapat menapis isyarat palsu dengan berkesan dan meningkatkan kestabilan strategi.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

-

Pembalikan 123

Bahagian ini menggunakan corak 123 untuk menilai pembalikan harga. Logik khususnya adalah:

-

Jika harga penutup lebih rendah daripada harga penutup semalam, dan harga penutup semasa lebih tinggi daripada harga penutup semalam, serta Slow Stochastic 9 hari berada di bawah 50, maka lakukan posisi beli (long).

-

Jika harga penutup lebih tinggi daripada harga penutup semalam, dan harga penutup semasa lebih rendah daripada harga penutup semalam, serta Fast Stochastic 9 hari berada di atas 50, maka lakukan posisi jual (short).

Ini dapat mengesan isyarat awal pembalikan harga.

-

-

Stochastic RSI

Bahagian ini menggunakan penunjuk Stochastic untuk menganalisis semula RSI bagi menentukan pengesahan pembalikan:

-

Kira nilai RSI dengan tempoh 14.

-

Gunakan analisis Stochastic pada RSI dengan tempoh 14 untuk mendapatkan nilai K.

-

Kira purata bergerak mudah (SMA) 3 hari bagi nilai K untuk mendapatkan nilai D.

-

Jika nilai K melebihi 80, ia menunjukkan isyarat kenaikan; jika nilai K di bawah 20, ia menunjukkan isyarat penurunan.

Kedudukan hanya dibuka apabila kedua-dua bahagian strategi memberikan isyarat secara serentak.

-

Analisis Kelebihan

Kelebihan utama strategi ini adalah penggunaan konsep pengesahan berganda yang dapat menapis isyarat palsu dengan berkesan dan meningkatkan kestabilan. Kelebihan khusus adalah seperti berikut:

-

Pembalikan 123 dapat mengesan trend pembalikan harga lebih awal.

-

Stochastic RSI memberikan pengesahan pembalikan, mengelakkan daripada terlepas titik pembalikan.

-

Gabungan kedua-duanya dapat meningkatkan kadar kemenangan dan mengurangkan kebarangkalian isyarat palsu.

-

Pengoptimuman parameter boleh dilakukan untuk menyesuaikan strategi dengan pasaran yang berbeza.

-

Pelaksanaan secara pengaturcaraan adalah ringkas dan jelas, mudah digunakan dalam dagangan sebenar.

Analisis Risiko

Terdapat beberapa risiko yang perlu diberi perhatian dalam strategi ini:

-

Risiko pembalikan gagal: Pasaran mungkin menunjukkan pembalikan palsu yang menyebabkan kerugian.

-

Risiko pengoptimuman parameter: Kombinasi parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

-

Risiko overfitting: Pengoptimuman parameter yang berlebihan berdasarkan data sejarah mungkin tidak dapat diulang pada masa hadapan.

-

Risiko kekerapan dagangan yang tinggi: Isyarat berganda mungkin meningkatkan kekerapan dagangan, menyebabkan kos gelinciran yang lebih tinggi.

-

Risiko pelaksanaan kod: Kesilapan dalam kod boleh menyebabkan prestasi dagangan sebenar yang tidak normal.

Penyelesaian yang sepadan:

-

Laraskan saiz kedudukan dengan sewajarnya untuk mengawal kerugian setiap dagangan.

-

Gunakan kaedah walk-forward untuk pengoptimuman parameter.

-

Fokus pada kestabilan parameter, jangan mengejar pulangan yang terlalu tinggi.

-

Laraskan syarat pembukaan kedudukan untuk mengurangkan kekerapan dagangan.

-

Uji kod dengan teliti untuk memastikan logik adalah betul.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Pengoptimuman parameter: Laraskan parameter seperti Stochastic untuk menyesuaikan dengan pasaran tertentu.

-

Pengoptimuman syarat pembukaan kedudukan: Tambah faktor penilaian lain untuk mengelakkan pembalikan terburu-buru.

-

Pengoptimuman mekanisme henti rugi: Tetapkan henti rugi bergerak, henti rugi masa, dsb.

-

Mengurangkan kekerapan dagangan: Tambah syarat penapisan dagangan untuk mengurangkan kekerapan.

-

Menambah pengurusan kedudukan: Laraskan saiz kedudukan berdasarkan keadaan pasaran.

-

Pertimbangkan faktor komisen: Laraskan parameter strategi berdasarkan komisen sebenar.

Kesimpulan

Secara keseluruhan, strategi kuantitatif pembalikan dua peluang adalah strategi pembalikan jangka pendek yang stabil dan praktikal. Ia menggabungkan sensitiviti menangkap pembalikan dan kestabilan penapisan berganda. Dengan pengoptimuman parameter dan pengubahsuaian yang sesuai, strategi ini boleh menjadi komponen yang berkesan dalam sistem strategi kuantitatif. Walau bagaimanapun, kita juga perlu berhati-hati terhadap risiko overfitting dan isyarat palsu, mengekalkan kestabilan parameter, dan mengesahkannya dengan teliti dalam dagangan sebenar.

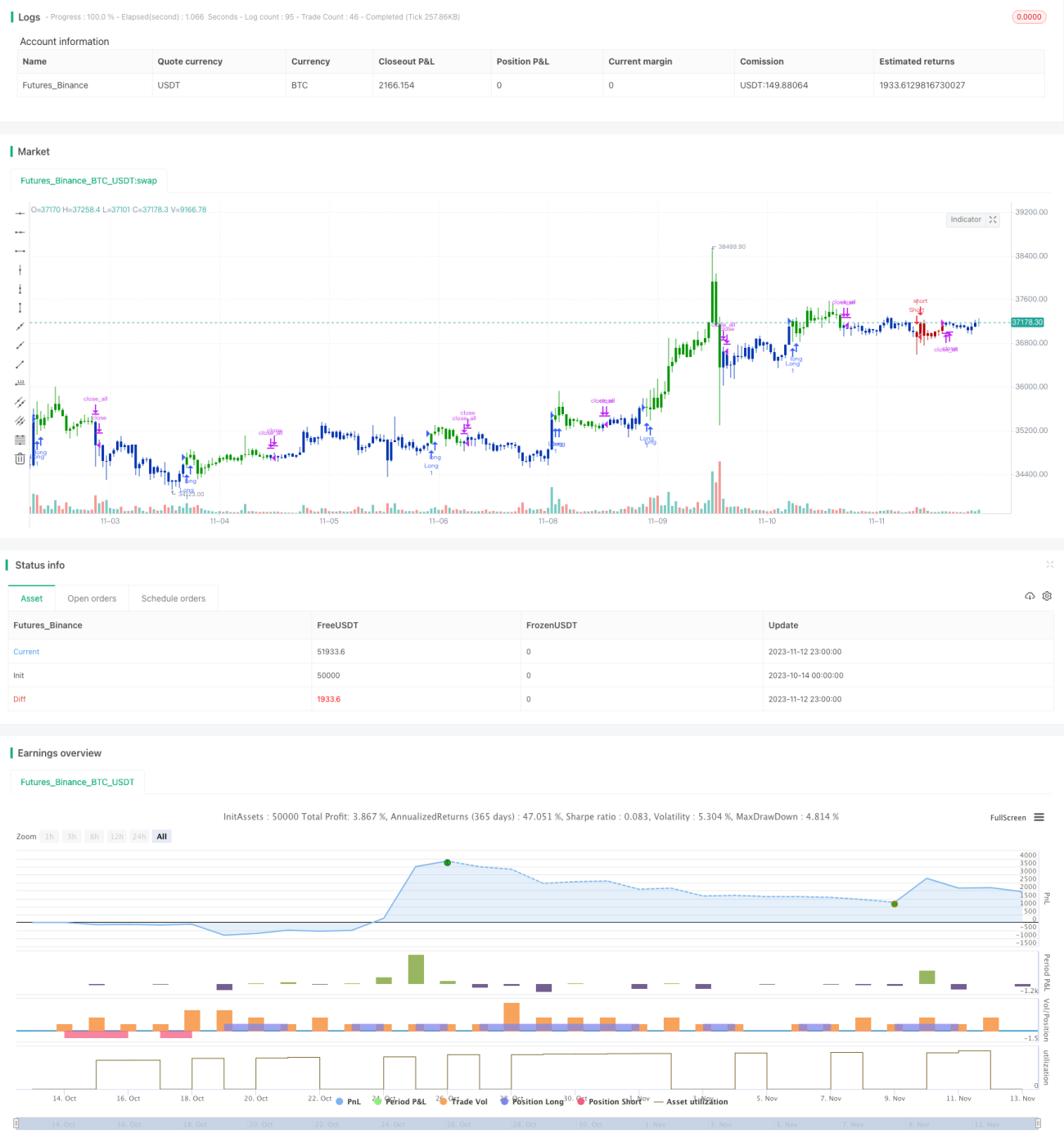

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. - 1