Strategi penjejakan arah aliran berdasarkan bentuk ICHIMOKU dan penunjuk STOCH

Gambaran Keseluruhan

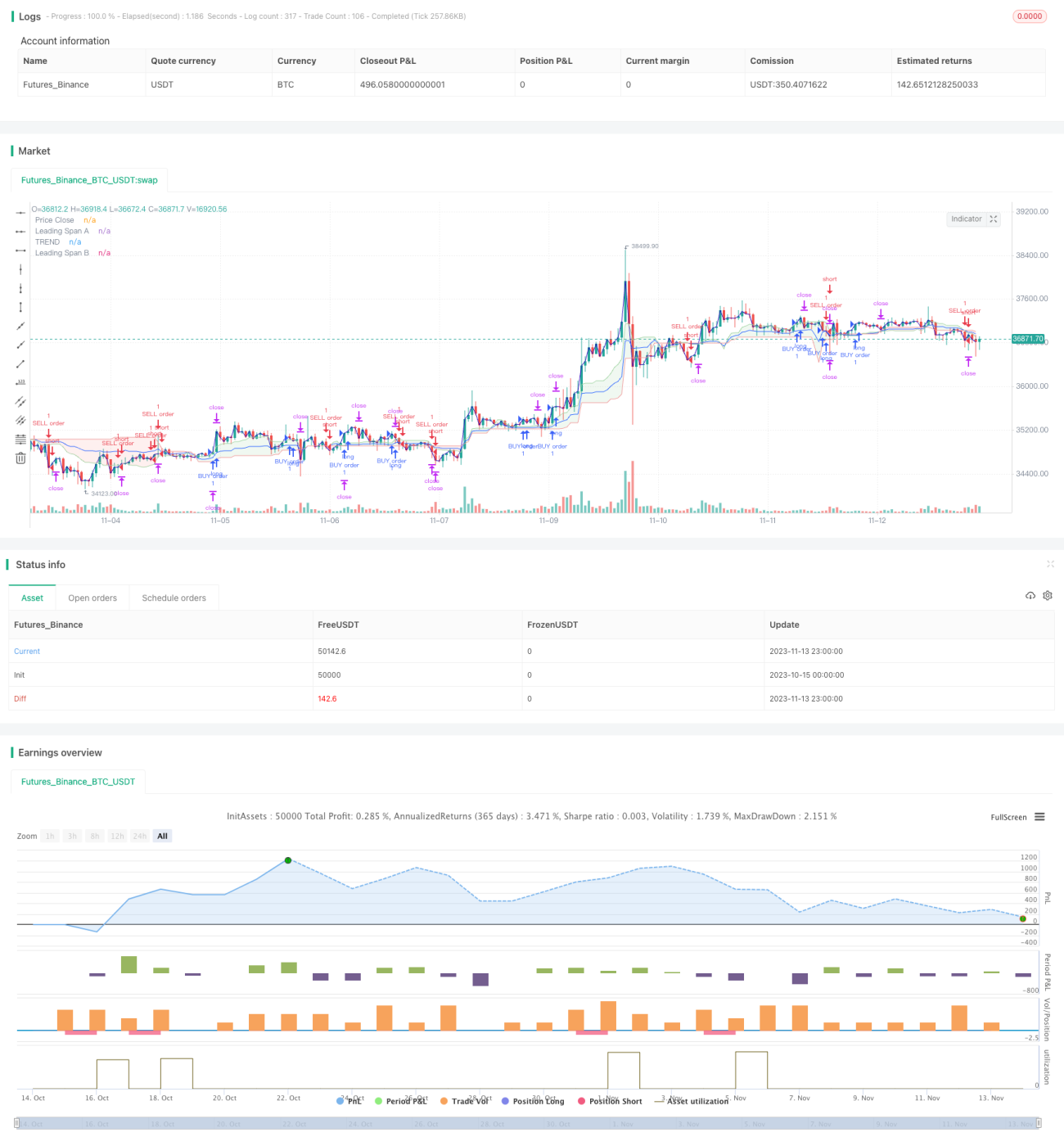

Strategi ini berdasarkan indikator corak ICHIMOKU Cloud dan indikator stokastik (Stoch) untuk mengenal pasti dan mengikuti arah aliran. Strategi ini dinamakan "Strategi Pengikut Aliran ICHIMOKU Stoch".

Prinsip Strategi

Strategi ini terutamanya menggunakan ICHIMOKU Cloud dan indikator Stoch untuk menentukan arah aliran semasa serta keadaan terlebih beli dan terlebih jual.

Apabila Garis Penukaran (Conversion Line) menembusi ke atas Garis Asas (Base Line) dan indikator Stoch melantun semula dari zon terlebih jual, ia dianggap sebagai arah aliran menaik, dan strategi ini mengambil posisi menaik. Apabila Garis Penukaran menembusi ke bawah Garis Asas dan indikator Stoch jatuh dari zon terlebih beli, ia dianggap sebagai arah aliran menurun, dan strategi ini mengambil posisi menurun.

Dalam kod, Garis Penukaran ditakrifkan sebagai purata harga tertinggi dan terendah bagi N1 lilin terkini; Garis Asas ditakrifkan sebagai purata harga tertinggi dan terendah bagi N2 lilin terkini. Apabila Garis Penukaran menembusi ke atas Garis Asas, isyarat menaik dijana.

Dalam indikator Stoch, ambang untuk garis terlebih beli dan terlebih jual ditakrifkan, serta parameter pelicinan K dan D. Apabila Stoch melantun semula dari zon terlebih jual, isyarat menaik dijana; apabila ia jatuh dari zon terlebih beli, isyarat menurun dijana.

Dengan menggabungkan kedua-dua indikator, strategi ini dapat menentukan arah aliran.

Analisis Kelebihan

Strategi ini menggabungkan indikator corak dan indikator terlebih beli/terlebih jual, membolehkan pengesanan arah aliran yang berkesan.

Berbanding dengan menggunakan indikator arah aliran secara tunggal, strategi ini mempertimbangkan kedua-dua arah aliran dan keadaan melampau, memberikan ketepatan yang lebih baik dalam menentukan masa masuk.

ICHIMOKU Cloud dapat mengenal pasti arah aliran jangka sederhana hingga panjang, manakala indikator Stoch dapat mengesan keadaan terlebih beli/terlebih jual jangka pendek. Kedua-duanya saling melengkapi untuk membentuk penilaian yang sistematik.

Analisis Risiko

Strategi ini mempunyai risiko utama berikut:

-

Apabila berlaku peristiwa angsa hitam secara tiba-tiba, indikator mungkin gagal (risiko sistemik).

-

Terdapat sedikit ketinggalan, yang mungkin menyebabkan terlepas sebahagian pergerakan pasaran atau membuka posisi yang salah arah.

-

Penilaian gabungan pelbagai faktor mempunyai unsur subjektiviti; parameter yang tidak sesuai boleh menyebabkan kesilapan.

-

Apabila kekerapan dagangan tinggi, kos transaksi boleh menjejaskan keuntungan.

Langkah pengoptimuman yang sepadan:

-

Gabungkan penilaian peristiwa berita untuk mengelakkan dagangan buta semasa peristiwa dasar utama.

-

Pendekkan tempoh parameter dengan sewajarnya untuk mengurangkan kebarangkalian ketinggalan.

-

Lakukan pengoptimuman parameter melalui backtesting untuk meningkatkan saintifik penetapan parameter.

-

Besarkan sedikit tahap ambil untung dan henti rugi untuk mengurangkan kekerapan dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Optimumkan parameter tempoh untuk Garis Penukaran dan Garis Asas ICHIMOKU agar lebih sesuai dengan ciri pasaran yang berbeza.

-

Optimumkan parameter pelicinan K dan D bagi indikator Stoch, serta ambang terlebih beli dan terlebih jual.

-

Tambah indikator lain untuk membentuk model pelbagai faktor, meningkatkan sifat sistematik strategi.

-

Optimumkan titik ambil untung dan henti rugi untuk mengurangkan kekerapan dagangan sambil memastikan keuntungan.

-

Tambah modul penilaian peristiwa mengejut untuk mengelakkan kegagalan semasa peristiwa besar berlaku.

Kesimpulan

Strategi ini berdasarkan ICHIMOKU Cloud dan indikator Stoch untuk membuat penilaian menyeluruh terhadap arah aliran dan keadaan terlebih beli/terlebih jual, membolehkan pengikut aliran yang berkesan. Oleh kerana ia mempertimbangkan corak grafik dan indikator kuantitatif, strategi ini lebih sistematik. Pada masa hadapan, strategi ini boleh dioptimumkan lagi melalui pengoptimuman parameter, penambahan indikator lain, dan modul penilaian peristiwa mengejut.

- 1