Strategi berdasarkan Indeks Kekuatan Relatif (RSI)

Gambaran Keseluruhan

Strategi ini adalah strategi dagangan jangka pendek berdasarkan Indeks Kekuatan Relatif (RSI). Ia menggunakan penunjuk RSI untuk mengenal pasti zon terlebih beli dan terlebih jual, dan menggabungkan penapisan badan lilin untuk menapis isyarat palsu, melakukan pembelian dan penjualan pada titik pembalikan. Strategi ini bertujuan untuk menangkap peluang pemulihan selepas keadaan terlebih beli atau terlebih jual yang melampau.

Penerangan Strategi Terperinci

Prinsip

Pertama, hitung penunjuk RSI, pilih harga penutup sebagai sumber data pengiraan, dan tetapkan tempoh kepada 7 hari. Kemudian tetapkan garis terlebih beli pada 30 dan zon terlebih jual pada 70. Apabila RSI menembusi ke atas garis 30, ia menghasilkan isyarat beli; apabila ia menembusi ke bawah garis 70, ia menghasilkan isyarat jual.

Untuk menapis isyarat palsu, isyarat dagangan hanya akan dicetuskan apabila badan lilin diperbesarkan sebanyak 1-3 kali ganda daripada saiz biasa. Di sini, isyarat disahkan dengan RSI berada dalam zon terlebih beli atau terlebih jual secara berturut-turut selama 1-5 lilin, dan faktor pembesaran badan lilin ditetapkan kepada 4 kali ganda.

Apabila RSI berada di bawah 30 selama 5 lilin berturut-turut, isyarat beli dihasilkan. Jika lilin berikutnya adalah lilin menaik (bullish) dengan badan lilin yang diperbesarkan melebihi 4 kali ganda, maka operasi beli dilaksanakan. Apabila RSI berada di atas 70 selama 5 lilin berturut-turut, isyarat jual dihasilkan. Jika lilin berikutnya adalah lilin menurun (bearish) dengan badan lilin yang diperbesarkan melebihi 4 kali ganda, maka operasi jual dilaksanakan.

Untuk mengunci keuntungan, apabila arah kedudukan selari dengan arah lilin semasa, kedudukan ditutup (henti rugi) apabila badan lilin diperbesarkan sebanyak 2 kali ganda.

Kelebihan

-

Menangkap peluang pemulihan selepas terlebih beli/terlebih jual

Penunjuk RSI dapat mengenal pasti keadaan terlebih beli dan terlebih jual dengan baik. Apabila saham berada dalam zon terlebih beli atau terlebih jual, kebarangkalian penurunan dalam jangka pendek adalah tinggi, manakala zon terlebih jual sering menandakan pemulihan yang akan berlaku. Strategi ini dapat menangkap peluang sebelum pembalikan.

-

Penapisan badan lilin mengurangkan isyarat palsu

Dagangan hanya menggunakan RSI mungkin menghasilkan banyak isyarat palsu. Strategi ini menambah pembesaran badan lilin sebagai syarat penapisan, memasuki kedudukan apabila lilin dengan badan yang diperbesarkan muncul sebelum titik pembalikan, mengelakkan terpedaya oleh isyarat palsu dalam pasaran yang berombak.

-

Pengesahan dengan N lilin berturut-turut meningkatkan kebolehpercayaan

Memerlukan RSI berada dalam zon terlebih beli atau terlebih jual selama 1-5 lilin berturut-turut untuk pengesahan, mengelakkan terpedaya oleh lilin yang tidak normal, meningkatkan kebolehpercayaan isyarat.

-

Faktor pembesaran badan lilin boleh dilaraskan

Faktor pembesaran badan lilin boleh disesuaikan mengikut pelbagai instrumen. Untuk instrumen yang mengalami kenaikan/penurunan besar, syarat boleh dilonggarkan; untuk instrumen yang pergerakannya perlahan, syarat boleh diketatkan, membolehkan penyesuaian bebas mengikut instrumen dagangan masing-masing.

Risiko

-

Kemungkinan masalah overfitting

Parameter strategi ini mempunyai had tertentu; parameter perlu diselaraskan untuk instrumen dan tempoh yang berbeza. Menggunakan satu set parameter secara tetap boleh menyebabkan masalah overfitting.

-

Ketepatan pengenalpastian titik beli/jual tidak tinggi

Penunjuk RSI sendiri mempunyai tahap ketinggalan (lag). Menggabungkan penapisan badan lilin juga menyebabkan kedudukan ditutup lebih awal sedikit. Oleh itu, ketepatan pengenalpastian titik beli/jual secara umumnya tidak begitu tinggi.

-

Tempoh pegangan mungkin terlalu lama dalam pasaran berombak

Dalam pasaran berombak, penunjuk RSI mungkin sering mencetuskan isyarat beli/jual, menyebabkan tempoh pegangan yang terlalu lama. Ini memerlukan pelarasan parameter atau pemberhentian sementara strategi.

-

Perlu menyesuaikan strategi pegangan dengan sewajarnya

Strategi ini adalah strategi dagangan jangka pendek, dan perlu digabungkan dengan strategi pegangan yang sesuai, seperti penyingkiran purata bergerak, henti rugi/ambil untung, untuk mengunci keuntungan dan mengawal risiko.

Idea Pengoptimuman

-

Uji tetapan parameter yang berbeza

Boleh menguji pelbagai kombinasi parameter RSI, seperti tempoh, garis terlebih beli/terlebih jual, dan parameter penapisan badan lilin, untuk mengoptimumkan parameter agar sesuai dengan instrumen yang berbeza.

-

Tambah strategi henti rugi/ambil untung

Boleh menetapkan henti rugi bergerak atau henti rugi peratusan untuk mengunci keuntungan, atau menetapkan titik henti rugi berdasarkan nilai ATR, atau menggabungkan saluran Donchian untuk henti rugi.

-

Gabungkan penapis penunjuk lain

Boleh menambah syarat penapis daripada penunjuk lain seperti MACD, KDJ, untuk mengelakkan isyarat palsu semasa penembusan tidak sah. Juga boleh menggunakan penunjuk turun naik untuk mengenal pasti isyarat pembalikan dalam arah aliran.

-

Tambah penentuan arah aliran

Gunakan purata bergerak untuk menentukan arah aliran, hanya pertimbangkan isyarat dagangan apabila arah aliran sepadan. Dalam pasaran berombak, strategi boleh dijeda. Juga boleh menggabungkan penunjuk kekuatan arah aliran untuk menapis isyarat.

Kesimpulan

Strategi pembalikan RSI ini secara keseluruhannya adalah strategi dagangan jangka pendek yang tipikal, mempunyai kelebihan dan risiko tertentu. Kelebihan utamanya adalah keupayaan menangkap pemulihan selepas terlebih beli/terlebih jual, manakala risiko terutamanya datang daripada ketepatan isyarat yang tidak tinggi dan tempoh pegangan yang terlalu lama dalam pasaran berombak. Kita boleh menambah baik strategi dengan melaraskan kombinasi parameter, menambah syarat penapisan, mengoptimumkan strategi henti rugi, dan lain-lain, supaya ia dapat menyesuaikan diri dengan lebih banyak instrumen dan persekitaran pasaran yang berbeza, sekali gus memperoleh pulangan strategi yang lebih stabil.

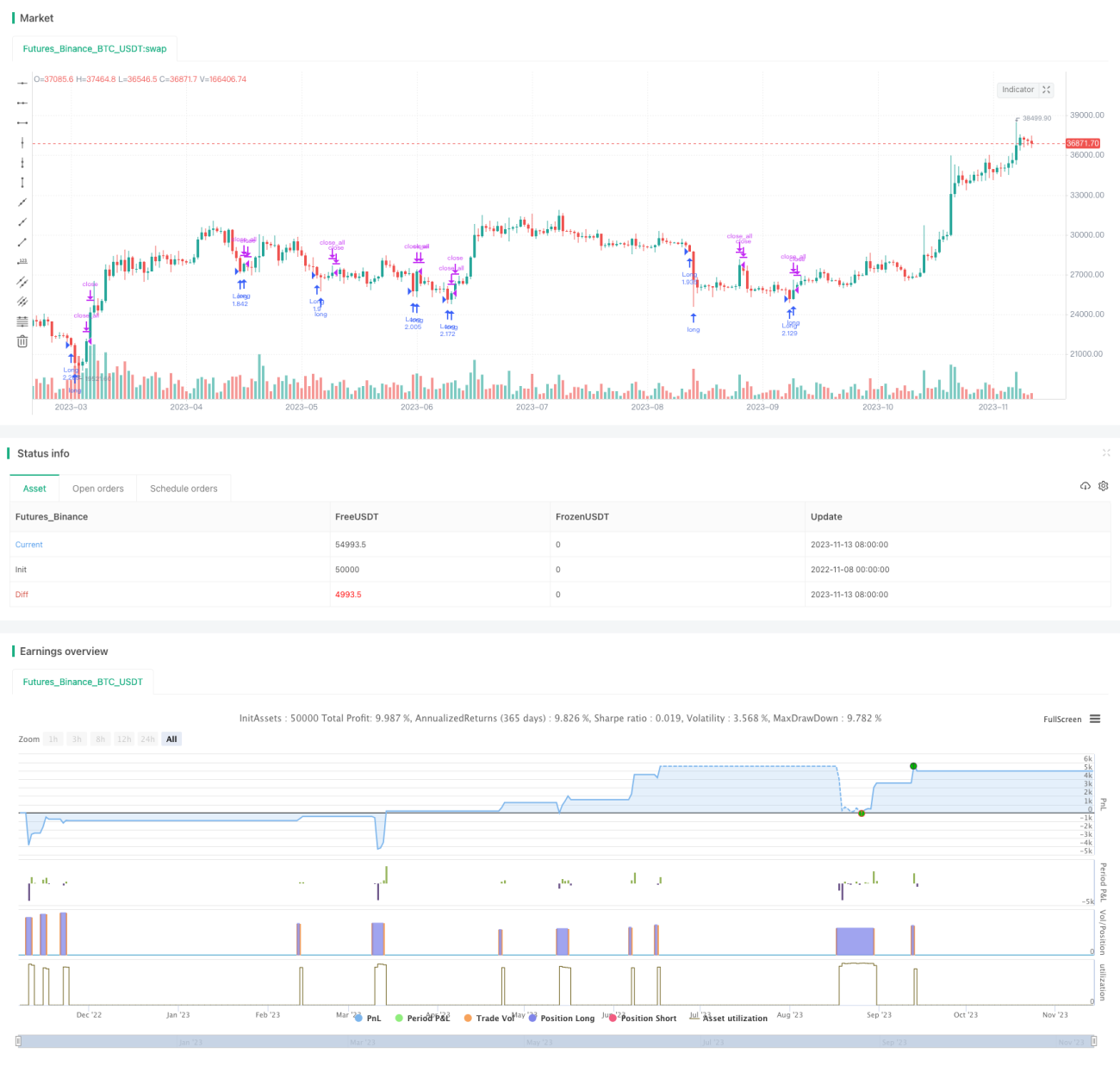

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1