Strategi Perdagangan Harian Persilangan Dua Purata Bergerak untuk Niaga Hadapan

Gambaran Keseluruhan

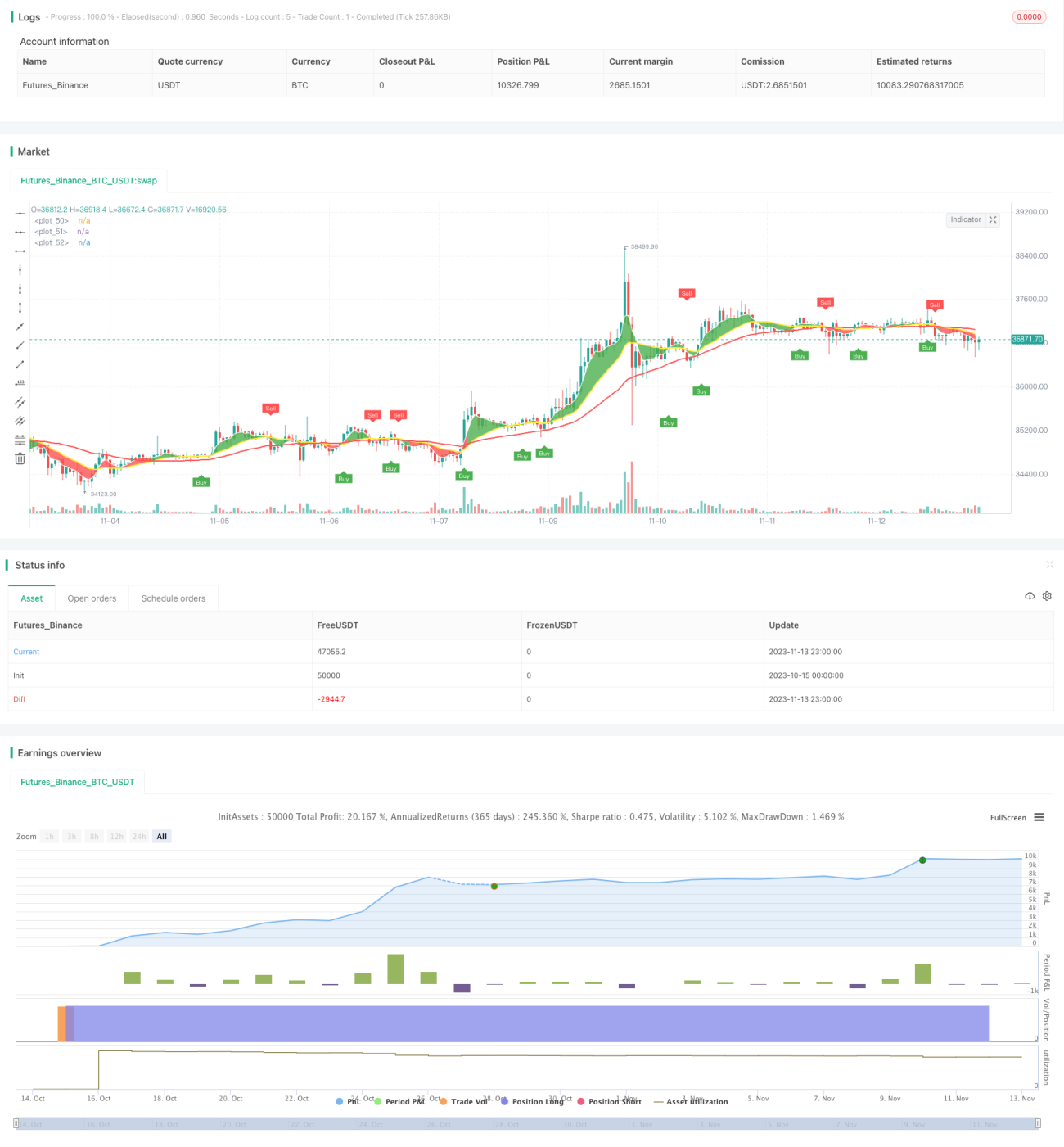

Strategi ini menggunakan prinsip persilangan purata bergerak berganda, digabungkan dengan penunjuk ATR untuk menetapkan henti rugi dan ambil untung, disokong dengan kawalan waktu dagangan, menghasilkan satu strategi yang sesuai untuk dagangan niaga hadapan secara harian. Strategi ini ringkas dan mudah difahami, sesuai untuk pengguna baru.

Prinsip Strategi

Strategi ini menggunakan persilangan WMA 5 kitaran dan 20 kitaran sebagai isyarat masuk. Apabila garis 5 kitaran menembusi garis 20 kitaran dari bawah ke atas, lakukan beli (long); apabila garis 5 kitaran menembusi garis 20 kitaran dari atas ke bawah, lakukan jual (short). Pada masa yang sama, strategi juga menggunakan purata bergerak WMA 50 kitaran untuk menilai arah aliran. Isyarat dagangan hanya dijana apabila harga menembusi arah aliran yang selari dengan arah aliran utama.

Selain itu, strategi menggunakan penunjuk ATR untuk menetapkan kedudukan henti rugi dan ambil untung. Penunjuk ATR dapat mencerminkan turun naik pasaran secara dinamik. Strategi ini menggunakan nilai ATR yang didarab dengan faktor (seperti 3 kali) untuk menentukan kedudukan henti rugi dan ambil untung, sekali gus mengawal kerugian setiap dagangan.

Akhir sekali, strategi menghadkan isyarat dagangan hanya dijana semasa sesi dagangan AS (9:00-14:30 CST). Ini mengelakkan dagangan pada waktu pembukaan dan penutupan pasaran kerana kedua-dua tempoh ini mempunyai turun naik yang tinggi dan mudah menghasilkan isyarat palsu.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan persilangan purata bergerak berganda dapat menangkap titik perubahan arah aliran dengan berkesan dan masuk tepat pada masanya.

-

Dengan bantuan penentuan arah aliran utama, sebahagian isyarat dagangan yang bising dapat ditapis, mengelakkan dagangan bertentangan dengan arah aliran.

-

Mengaplikasikan penunjuk ATR untuk menyesuaikan kedudukan henti rugi dan ambil untung secara dinamik, mengawal kerugian setiap dagangan dengan berkesan.

-

Menghadkan waktu dagangan, mengelakkan turun naik yang mendadak semasa pembukaan dan penutupan pasaran.

-

Peraturan strategi ringkas dan jelas, mudah difahami dan dilaksanakan, sesuai untuk pengguna baru.

-

Parameter boleh disesuaikan, seperti kitaran purata bergerak, gandaan ATR, waktu dagangan, dan lain-lain, untuk mengoptimumkan strategi.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Dalam pasaran yang bergerak dalam julat (sideways), mungkin terdapat banyak henti rugi yang dicetuskan.

-

Persilangan purata bergerak berganda mempunyai sedikit kelewatan, mungkin terlepas penembusan pantas.

-

Penetapan parameter ATR yang tidak sesuai boleh menyebabkan henti rugi terlalu besar atau terlalu kecil.

-

Hanya bergantung pada penunjuk teknikal, mengabaikan maklumat asas.

-

Produk dagangan dan kitaran yang tidak sesuai akan mempengaruhi keberkesanan strategi.

-

Sistem dagangan mekanikal mempunyai risiko dieksploitasi (arbitraj).

-

Parameter perlu diselaraskan untuk waktu dagangan yang berbeza.

Ini perlu diperbaiki melalui pengoptimuman parameter, gabungan penunjuk, dan campur tangan manual yang sesuai.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Cuba sistem purata bergerak yang berbeza, seperti EMA, DMA, dan lain-lain.

-

Tambah penunjuk teknikal lain sebagai penapis, seperti MACD, RSI, dan lain-lain.

-

Optimumkan parameter ATR supaya henti rugi dan ambil untung lebih munasabah.

-

Gabungkan penunjuk volum dagangan untuk mencari titik masuk yang cekap.

-

Laraskan parameter mengikut ciri-ciri produk yang berbeza.

-

Gabungkan faktor asas untuk mengelakkan operasi bertentangan dengan pasaran.

-

Tambah komponen pembelajaran mesin, menggunakan rangkaian saraf untuk memodelkan data.

-

Cuba gabungan pelbagai kitaran untuk meneroka lebih banyak peluang dagangan.

-

Bina portfolio strategi untuk meningkatkan kestabilan.

Kesimpulan

Secara keseluruhan, strategi ini agak ringkas dan mudah, sesuai untuk latihan dagangan sebenar oleh pengguna baru. Pada masa yang sama, ia meninggalkan ruang pengoptimuman yang luas, di mana lebih banyak penunjuk teknikal atau kaedah pembelajaran mesin boleh diperkenalkan untuk memperbaikinya. Selain itu, penyesuaian parameter mengikut ciri-ciri produk dagangan dan persekitaran pasaran yang berbeza juga penting. Secara ringkasnya, strategi ini menyediakan rangka rujukan untuk pemula dalam dagangan kuantitatif, namun perlu terus diuji dan dioptimumkan mengikut keadaan sebenar untuk memperoleh pulangan yang stabil.

- 1