Strategi Ikutan Trend Pembalikan Kitaran Selepas Pullback

Gambaran Keseluruhan

Strategi ini menggabungkan dua penunjuk secara menyeluruh: pembalikan purata bergerak dan penunjuk ayunan harga, untuk menghasilkan isyarat dagangan. Ia merupakan strategi dagangan yang mengambil kesempatan daripada aliran pembalikan selepas berlakunya pusingan kitaran.

Prinsip

Strategi ini terutamanya menggunakan dua penunjuk teknikal berikut untuk menilai isyarat dagangan:

-

Pembalikan Purata Bergerak

Bahagian ini menentukan sama ada isyarat pembalikan berlaku dengan menggabungkan perubahan harga penutupan dalam dua hari terakhir dengan nilai K pantas. Apabila harga terus meningkat dalam dua hari terakhir dan nilai K pantas lebih rendah daripada nilai K perlahan, ia menghasilkan isyarat beli; apabila harga terus menurun dalam dua hari terakhir dan nilai K pantas lebih tinggi daripada nilai K perlahan, ia menghasilkan isyarat jual.

-

Penunjuk Harga Terlepas (Detrend Price Oscillator)

Penunjuk Harga Terlepas (Detrend Price Oscillator) melukis purata bergerak mendatar dan mengenal pasti kitaran harga berdasarkan hubungan harga dengan garisan ini. Ia menapis trend yang lebih panjang daripada kitaran pengiraan, oleh itu dapat mengenal pasti ayunan jangka pendek yang tersembunyi oleh purata bergerak. Apabila harga melebihi purata bergerak, ia adalah isyarat beli; apabila harga di bawah purata bergerak, ia adalah isyarat jual.

Strategi ini menggabungkan isyarat daripada kedua-dua penunjuk: apabila terdapat isyarat pembalikan purata bergerak dan pada masa yang sama penunjuk harga terlepas memberikan pengesahan pembalikan, maka arahan dagangan dihasilkan. Ini dapat menapis sebahagian isyarat pembalikan yang tidak sah, dan merebut peluang aliran pemulihan selepas pembalikan.

Kelebihan

Kelebihan terbesar strategi ini adalah penggunaan yang bijak terhadap kelebihan kedua-dua penunjuk untuk saling mengesahkan, dengan berkesan menapis isyarat palsu dan meningkatkan kebolehpercayaan isyarat.

Penunjuk pembalikan purata bergerak itu sendiri mudah menghasilkan isyarat palsu. Bergantung semata-mata padanya untuk membuat keputusan boleh menyebabkan membeli di puncak dan menjual di lantai. Dengan memperkenalkan penunjuk harga terlepas sebagai gabungan, ia dapat mengelakkan operasi pembalikan dalam julat ayunan yang tidak ideal.

Tetapan parameter penunjuk harga terlepas juga menentukan bahawa ia hanya mengenal pasti ayunan dalam tempoh yang lebih pendek, dengan itu sangat sesuai dengan penilaian pembalikan purata bergerak, dan dapat mengenal pasti masa pembalikan yang munasabah.

Risiko

Strategi ini terutamanya menghadapi risiko berikut:

-

Kekuatan pemulihan tidak mencukupi, mudah menyebabkan kedudukan terperangkap

Pembalikan purata bergerak sering berlaku dalam julat penyatuan. Jika kekuatan pemulihan tidak mencukupi, ia mudah kembali menyentuh tahap henti rugi dan tidak dapat memperoleh keuntungan.

-

Tetapan parameter yang tidak sesuai

Jika parameter penunjuk harga terlepas ditetapkan terlalu besar, ia akan mengenal pasti trend jangka sederhana dan panjang; jika terlalu kecil, ia akan meningkatkan risiko salah tafsir. Parameter perlu diuji dengan teliti untuk pelbagai instrumen.

-

Peristiwa mengejut menyebabkan pembalikan gagal

Campur tangan peristiwa berita mengejut yang besar akan mengganggu penilaian trend sedia ada, menyebabkan isyarat pembalikan tidak berkesan. Ini memerlukan perhatian terhadap berita asas, mengelakkan dagangan buta semasa peristiwa berita berlaku.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

-

Menambah mekanisme henti rugi

Menetapkan henti rugi bergerak atau henti rugi berdasarkan masa secara munasabah dapat mengawal kerugian setiap kali.

-

Menggabungkan penunjuk volum dagangan

Menambah pengesahan volum dagangan, seperti hanya menghasilkan isyarat apabila volum melebihi purata, dapat mengelakkan penembusan palsu yang tidak disokong oleh volum yang mencukupi.

-

Pengoptimuman parameter dinamik

Mengoptimumkan parameter secara dinamik mengikut fasa pasaran: melonggarkan parameter apabila trend jelas, dan mengetatkan parameter semasa ayunan.

-

Menggunakan kaedah pembelajaran mesin untuk pengoptimuman dinamik

Menggunakan kaedah pembelajaran mesin seperti hutan rawak untuk menilai dan memilih kombinasi parameter, mencapai pengoptimuman pintar dinamik.

Kesimpulan

Strategi ini menggabungkan kelebihan kedua-dua penunjuk dengan baik, merebut aliran pemulihan pada titik pembalikan. Walaupun masih terdapat masalah seperti terperangkap dan pengoptimuman parameter, idea keseluruhan adalah jelas, logiknya munasabah, dan ia bernilai untuk diuji dan dioptimumkan lebih lanjut untuk mencapai keuntungan yang stabil.

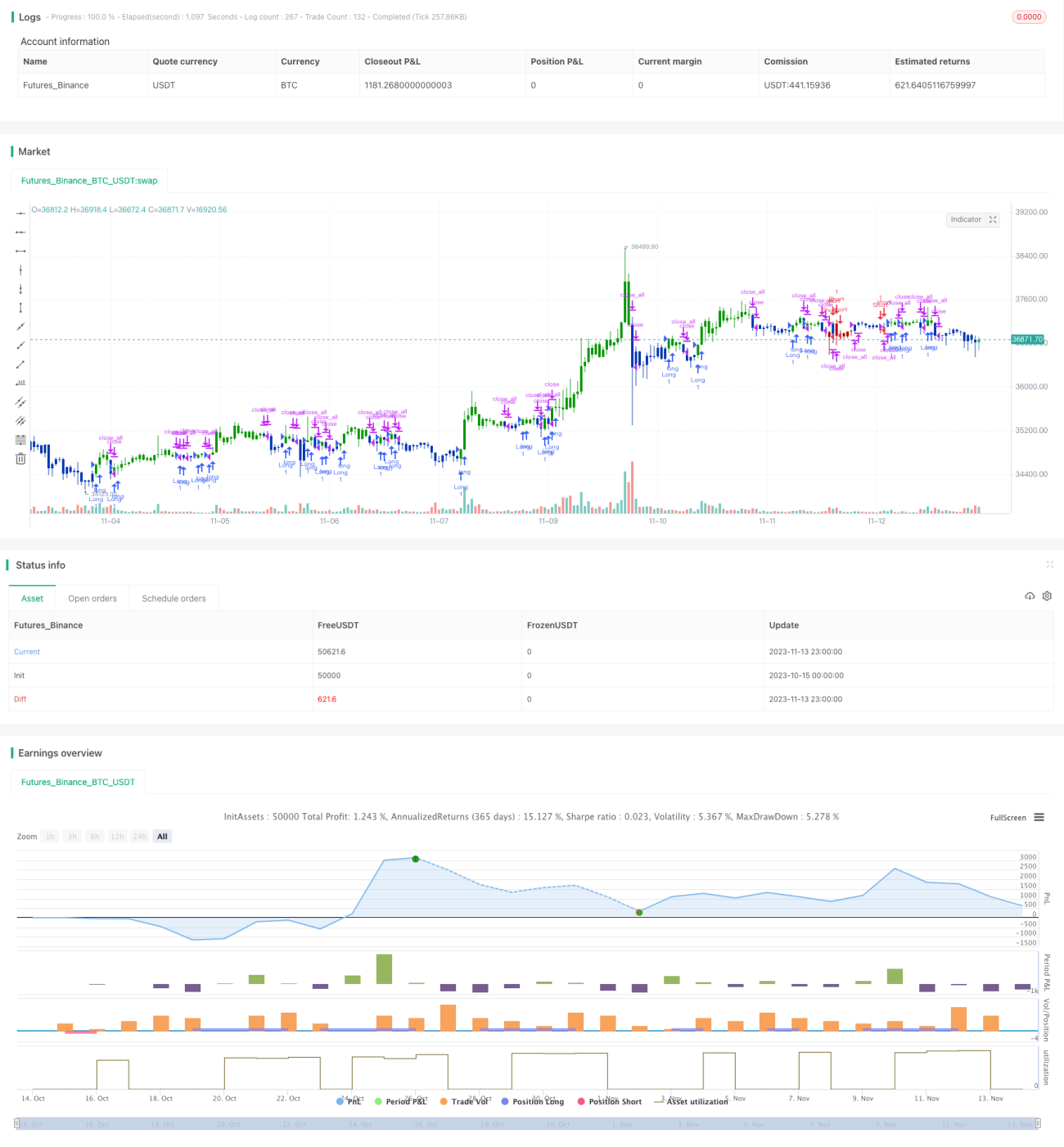

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/12/2019

// This is combo strategies for get a cumulative signal. - 1