Strategi Persilangan RSI dan Purata Bergerak Pelbagai Jangka Masa

Gambaran Keseluruhan

Strategi Persilangan MA RSI Pelbagai Jangka Masa ialah strategi pengikut arah aliran pelbagai jangka masa. Strategi ini menggunakan penunjuk RSI pada pelbagai jangka masa secara serentak, dan melakukan purata bergerak berwajaran (VMA) ke atas RSI setiap jangka masa, akhirnya menggabungkan menjadi dua isyarat komposit. Apabila kedua-dua isyarat berlaku persilangan emas (golden cross), kedudukan beli dibuka; apabila berlaku persilangan maut (death cross), kedudukan jual dibuka. Ini adalah strategi persilangan dua purata bergerak yang tipikal.

Prinsip

Strategi ini pertama sekali mengira penunjuk RSI pada pelbagai jangka masa (1 minit, 5 minit, 15 minit, dsb.), kemudian melakukan purata bergerak berwajaran (VMA) dengan panjang 15 ke atas RSI setiap jangka masa, mendapatkan purata bergerak RSI bagi setiap jangka masa.

Selepas itu, semua purata bergerak RSI daripada pelbagai jangka masa digabungkan dengan pemberat yang sama, membentuk dua isyarat: garis laju dan garis perlahan. Garis laju ialah EMA dengan tempoh 100, manakala garis perlahan ialah EMA dengan tempoh 150.

Apabila garis laju menembusi ke atas garis perlahan, isyarat beli dijana; apabila garis laju menembusi ke bawah garis perlahan, isyarat jual dijana. Dengan cara ini, isyarat persilangan komposit RSI pelbagai jangka masa dapat mengesan arah aliran dengan berkesan, sambil menapis hingar pasaran jangka pendek.

Kelebihan

-

Gabungan pelbagai jangka masa dapat melicinkan lengkung harga dan menapis pelarian palsu (false breakout) dengan berkesan.

-

Penunjuk RSI dapat menggambarkan keadaan terlebih beli/terlebih jual, mengelakkan pembelian di puncak atau penjualan di dasar.

-

Dua purata bergerak memberikan kesan pegangan kedudukan yang lebih baik berbanding sistem purata bergerak tunggal.

-

Penggunaan VMA dan bukannya SMA dapat mengurangkan kesan turun naik jangka pendek ke atas purata bergerak.

Risiko

-

Strategi pelbagai jangka masa memerlukan pelarasan parameter yang teliti; tetapan yang tidak sesuai boleh menyebabkan kemasukan terlalu awal atau terlalu lewat.

-

Sistem purata bergerak kurang berkesan dalam menyesuaikan lengkung harga dan prestasi lemah pada titik perubahan arah aliran.

-

Penunjuk RSI mudah membentuk perbezaan (divergence); perhatian perlu diberikan kepada isyarat pembalikan.

Penyelesaian: Laraskan tetapan parameter jangka masa; gunakan penunjuk lain seperti MACD untuk menilai arah aliran; awasi isyarat perbezaan RSI.

Arah Pengoptimuman

-

Mengoptimumkan bilangan dan tetapan parameter jangka masa untuk mengesan arah aliran dengan lebih baik.

-

Pertimbangkan penambahan mekanisme henti rugi (stop loss) untuk mengawal risiko.

-

Gabungkan penunjuk lain untuk menilai arah aliran dan perbezaan, meningkatkan kualiti keputusan.

-

Uji parameter tempoh pegangan yang berbeza untuk mencari kesan pegangan terbaik.

Kesimpulan

Strategi Persilangan MA RSI Pelbagai Jangka Masa menggunakan penilaian komprehensif penunjuk RSI dalam pelbagai jangka masa, memanfaatkan sistem purata bergerak untuk melicinkan lengkung harga dan menghasilkan isyarat dagangan. Ini adalah strategi pengikut arah aliran pelbagai jangka masa yang tipikal. Kelebihan strategi ini ialah ia dapat mengesan arah aliran dengan berkesan sambil menapis hingar, tetapi perhatian perlu diberikan kepada pelarasan parameter dan kawalan risiko. Melalui pengoptimuman lanjut, strategi ini boleh menjadi sistem pengikut arah aliran yang kukuh.

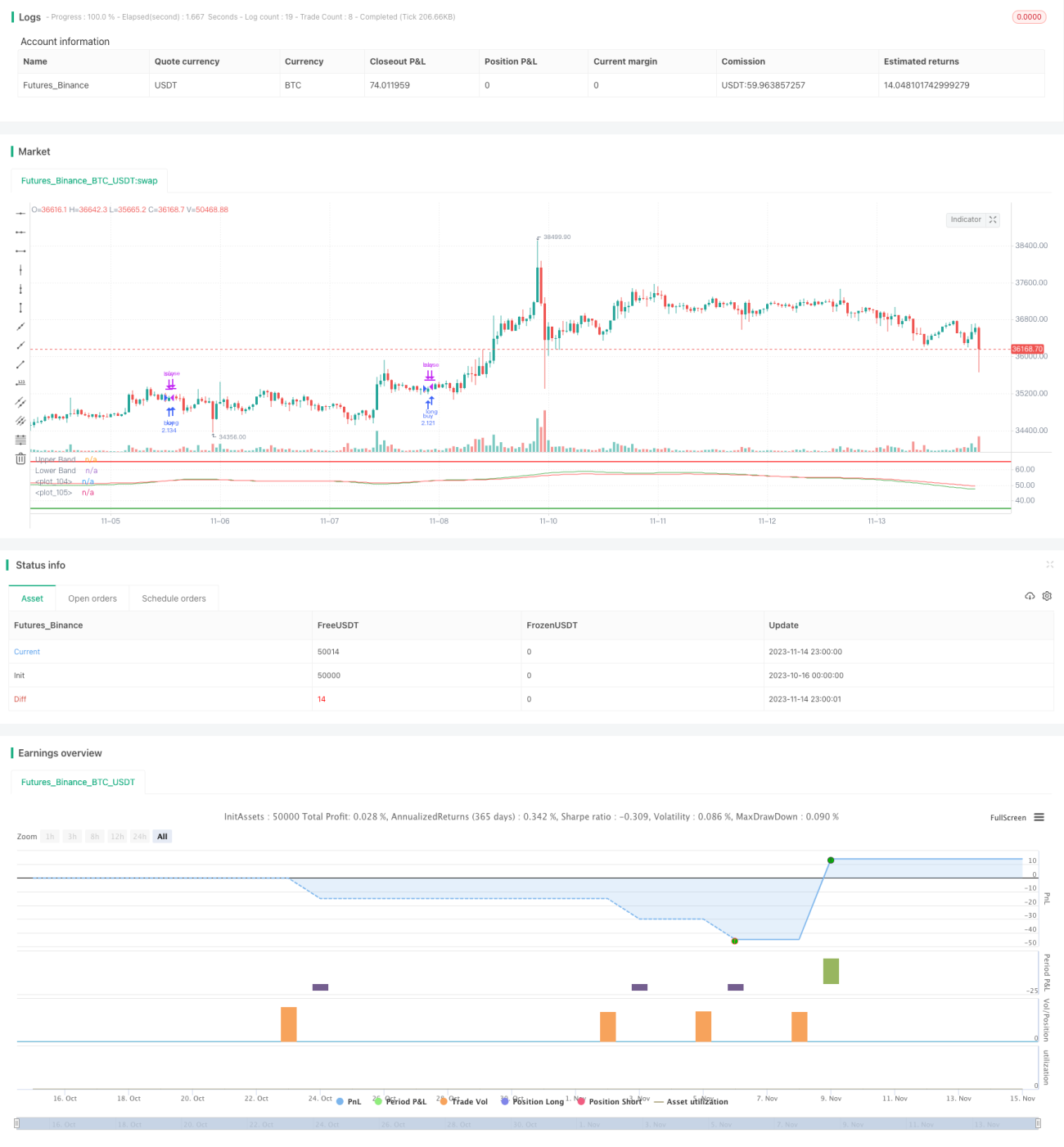

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI multitimeframe SMA crossover", shorttitle="RSI multitimeframe strategy", default_qty_type= strategy.percent_of_equity, margin_long=50, default_qty_value=150)

res1 = input(title="Res 01", type=input.resolution, defval="1")- 1