Strategi Pengikut Bollinger Band Adaptif

Ringkasan

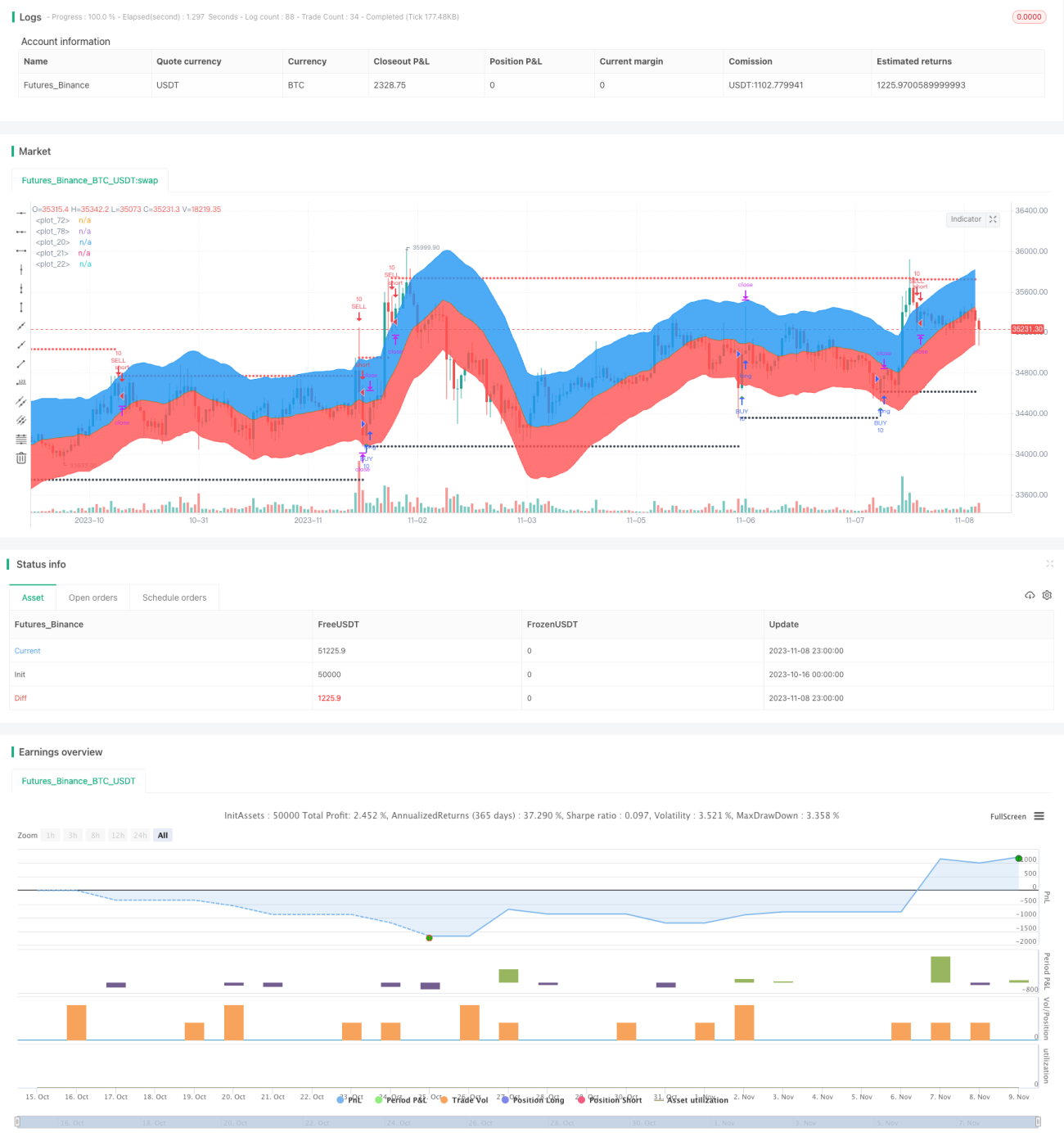

Strategi ini berdasarkan indikator Bollinger Bands, digabungkan dengan Purata Bergerak Adaptif, untuk mencapai penilaian dan penjejakan arah aliran yang tepat. Dengan melaraskan parameter secara dinamik, strategi ini dapat menyesuaikan diri dengan pelbagai instrumen dan keadaan pasaran, serta mempunyai kestabilan dan kebolehsuaian yang tinggi.

Prinsip Strategi

Strategi ini terdiri daripada beberapa bahagian utama seperti berikut:

-

Mengira Purata Bergerak Adaptif. Di sini, indikator regresi linear digunakan untuk mengira lengkung regresi linear dalam tempoh tertentu sebagai purata bergerak.

-

Mengira jalur atas dan bawah Bollinger Bands. Di sini, indikator ATR Adaptif digunakan untuk mengira jalur saluran, dan digabungkan dengan parameter ratio2 yang ditentukan oleh pengguna untuk mengira jalur atas dan bawah Bollinger Bands.

-

Menentukan masa untuk membeli dan menjual. Berdasarkan sama ada harga menembusi jalur atas atau bawah Bollinger Bands, arah aliran dan masa untuk membeli atau menjual ditentukan. Apabila harga menembusi jalur bawah dari bawah ke atas, ia dianggap sebagai isyarat beli; apabila harga menembusi jalur atas dari atas ke bawah, ia adalah isyarat jual.

-

Menetapkan henti rugi dan ambil untung. Menggunakan henti rugi titik tetap untuk mengawal risiko, dan pada masa yang sama menggunakan kaedah ambil untung titik tetap diikuti dengan henti rugi mengekori untuk memastikan keuntungan sambil memaksimumkan arah aliran.

-

Menetapkan masa mula dan tamat ujian semula berdasarkan tempoh ujian semula, untuk menguji dan mengoptimumkan strategi.

Kelebihan Strategi

-

Reka bentuk parameter adaptif. Jalur saluran Bollinger Bands dan purata bergerak dikira dengan cara adaptif, membolehkan strategi menyesuaikan diri dengan perubahan pasaran.

-

Penentuan penembusan yang jelas. Menggunakan penembusan jalur atas dan bawah Bollinger Bands untuk menentukan titik perubahan arah aliran, biosignal agak jelas.

-

Penetapan henti rugi dan ambil untung yang munasabah. Menggunakan henti rugi tetap untuk mengawal risiko, dan cara ambil untung mengekori untuk memaksimumkan keuntungan arah aliran.

-

Ujian semula mengesahkan keberkesanan. Menetapkan tempoh ujian semula untuk mengesahkan strategi, memastikan ia berkesan dalam sejarah pasaran.

-

Mudah difahami dan dilaksanakan. Strategi ini mempunyai idea yang jelas dan mudah difahami, kodnya juga agak ringkas, mudah difahami dan dilaksanakan dalam dagangan sebenar.

Risiko Strategi

-

Parameter Bollinger Bands perlu dioptimumkan. Jalur saluran dan tempoh regresi Bollinger Bands perlu dioptimumkan berdasarkan instrumen dan keadaan pasaran yang berbeza. Jika pengoptimuman tidak sesuai, ia boleh menyebabkan kehilangan isyarat yang kerap atau pencetus palsu yang kerap.

-

Tempoh ujian semula mungkin tidak mencukupi. Ujian semula ini hanya menetapkan julat ujian semula terkini, tidak dapat merangkumi sejarah pasaran yang lebih panjang untuk mengesahkan kestabilan strategi secara menyeluruh.

-

Risiko overfitting mungkin wujud. Parameter ujian semula semasa mungkin hanya dioptimumkan untuk pasaran terkini tertentu, sehingga wujud risiko overfitting terhadap sejarah.

-

Titik henti rugi perlu dinilai dan ditentukan. Titik henti rugi semasa agak kecil, mungkin terlalu sensitif dan menyebabkan kerugian akibat henti rugi daripada pergerakan kecil. Perlu menilai titik henti rugi yang sesuai.

-

Kekurangan metrik pengesahan kuantitatif. Pada masa ini, isyarat dagangan hanya ditentukan dari penembusan grafik, tanpa memperkenalkan metrik kuantitatif untuk mengesahkan keberkesanan isyarat.

Hala Tuju Pengoptimuman Strategi

-

Memperkenalkan lebih banyak indikator adaptif. Boleh menguji pelbagai kombinasi purata bergerak adaptif dan indikator saluran adaptif untuk membina strategi penjejakan arah aliran yang lebih kukuh.

-

Mengoptimumkan tetapan parameter. Boleh menggunakan kaedah yang lebih sistematik seperti Algoritma Genetik untuk mencari kombinasi optimum parameter Bollinger Bands dan purata bergerak.

-

Meluaskan julat masa ujian semula. Meluaskan julat masa ujian semula untuk memeriksa keteguhan pengoptimuman parameter. Memperkenalkan kos dagangan seperti slippage dan komisen untuk ujian semula yang lebih realistik.

-

Memperkenalkan peraturan penapisan kuantitatif. Menetapkan peraturan metrik kuantitatif seperti penembusan volume dagangan, jurang bar MACD, dll., untuk mengelakkan isyarat penembusan Bollinger Bands yang salah.

-

Mengoptimumkan mekanisme henti rugi. Menilai tetapan titik henti rugi tetap yang berbeza dan cara henti rugi mengekori yang berbeza, untuk mencari mod henti rugi yang optimum.

-

Pengesahan dagangan sebenar. Menjalankan strategi yang dioptimumkan dalam dagangan sebenar, merekodkan pulangan dan pengeluaran, untuk meningkatkan kestabilan dan kebolehpercayaan strategi.

Rumusan

Strategi ini mempunyai idea keseluruhan yang jelas, menggunakan Bollinger Bands untuk menentukan arah aliran dan menangkap isyarat penembusan, dan dibantu oleh purata bergerak untuk menentukan arah aliran keseluruhan. Melalui pengoptimuman tertentu, ia boleh menjadi strategi penjejakan arah aliran yang agak stabil dan boleh dipercayai. Walau bagaimanapun, perlu memberi perhatian kepada perwakilan tempoh ujian semula, memperkenalkan peraturan penapisan kuantitatif dan kawalan tahap henti rugi. Jika isu-isu ini dapat ditangani dengan baik, strategi ini boleh memperoleh pulangan yang stabil dan lumayan dalam dagangan sebenar.

- 1